界面新闻记者 |

斥资近10亿港元成为纷美包装(00468.HK)第一大股东后,国内第一大内资控股无菌包装企业新巨丰(301296.SZ)仍无法对其实现控制,甚至一度遭到对方董事会的公开反对。

时隔半年多之后,新巨丰誓要将这一“蛇吞象”式的收购进行到底,对纷美包装所有已发行股份发起要约收购。

5月9日晚间,新巨丰披露重大资产购买预案,公司拟通过下属全资子公司景丰控股,以全面要约的方式收购港股纷美包装所有已发行股份。

据悉,此次现金要约价格为每股2.65港元,较纷美包装当日收盘价2.1港元溢价约26%。假设除景丰控股及其一致行动人持有的纷美包装股份外,其他股东均接纳要约,新巨丰需为此付出27.29亿港元(约合人民币24.78亿元)的要约总价。

受要约收购消息刺激,5月10日开盘,纷美包装股价大涨,截至收盘时报2.53元/股,涨幅达20.48%。

针对新巨丰新一轮要约收购,纷美包装相关负责人对界面新闻表示,公司已聘专业顾问根据相关法律法规处理及响应,现时不会作出任何评论,以公司后续公告信息为准。截至发稿时,界面新闻暂未获得新巨丰方面回应。

公开资料显示,新巨丰成立于2007年,总部位于山东泰安,专业从事生产液体食品无菌包装材料,业务范围涉及无菌包装材料的研发、生产、销售和无菌包装设备的技术支持,是国内为数不多能够规模化生产无菌包装的企业,产品应用于国内众多乳企。

2022年9月2日,新巨丰登陆创业板上市,成为内资控股的第一大无菌包装材料供应商。截至目前,实控人袁训军、郭晓红夫妇合计实际控制31.24%股权。

界面新闻此前报道,进入2023年,刚刚登陆创业板不到半年的新巨丰便将触角伸向了“业内前辈”纷美包装。

2023年1月29日,新巨丰发布重大资产购买预案,拟通过协议转让方式以现金收购JSH Venture Holdings Limited所持纷美包装3.77亿股股票,约占其总股本的28.22%。本次交易对价为每股2.65港元,对应标的资产的转让价款约9.99亿港元(约合人民币8.64亿元),该价格较纷美包装前一日收盘价溢价约22.69%。

需要注意的是,无论从业务范围、市场份额、资产总额还是营业收入等多个方面来看,新巨丰均不及纷美包装,因此这一收购也被业内视为一桩“蛇吞象”式的收购。

不仅如此,从人员构成来看,新巨丰多名高管也有在纷美包装工作的履历。其中,新巨丰董事、总经理刘宝忠自2003年3月至2012年5月曾历任纷美包装项目经理、工厂厂长;新巨丰监事刘忠明自2000年11月至2009年10月期间,曾任纷美包装第一操作手。

这一收购立马招致纷美包装董事会的反对。纷美包装公开指出,董事会决议反对股权出售事项,理由是新巨丰和纷美的第一大客户是竞对关系,收购会让新巨丰及其大客户最终拥有公司权益,进而导致纷美包装与大客户之间业务关系紧张而失掉订单。

为阻止新巨丰收购,纷美包装董事会还主动对此次收购发起两次反垄断调查。直到2023年9月14日,随着市场监管总局宣布反垄断“封印”解除,该笔收购才得以最终完成。

值得一提的是,尽管交易最终完成,新巨丰“如愿”成为纷美包装的第一大股东,但根据公司章程和股东大会投票表决情况,新巨丰仍无法实现对纷美包装的控制,决策权至今仍被以创始人为主的董事会所掌握。

如今,新巨丰对纷美包装发起新一轮要约收购,目的正是要获得对方的控制权。

新巨丰对此表示,本次收购有利于上市公司拓展海外市场,扩大中国无菌包装品牌在国际市场的影响力。本次交易前,上市公司已成为标的公司的第一大股东,通过进一步取得标的公司控股权,上市公司将提高对标的公司的控制力,加强与标的公司的业务协同,实现两家公司优势资源、技术、业务等方面的全面整合。

不过,新巨丰若想拿到纷美包装的控制权并非易事,要约收购仍面临诸多不确定因素。

首先,在资金方面,假设纷美包装其他股东均接纳要约,新巨丰需为此付出27.29亿港元(约合人民币24.78亿元)的要约总价。

谈及资金来源,新巨丰表示,本次交易的资金来源为上市公司自有资金及/或通过银行借款等合理方式自筹的资金。据悉全资子公司景丰控股拟与招商永隆签署贷款协议,向招商永隆申请港币28.10亿元(约合25.51亿元人民币)贷款用于本次交易事项。

由于本次交易中新巨丰将利用并购贷款支付部分交易对价,预计资产负债率将有所上升,若不能通过有效措施提高盈利能力或改善资本结构,公司将面临偿债风险。

其次,纷美包装公众股东的态度存在不确定性。

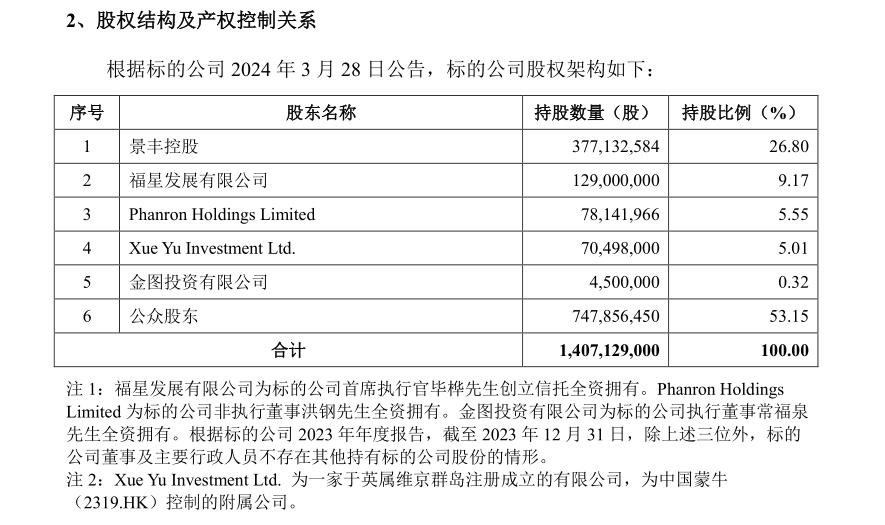

根据购买议案,新巨丰目前通过要约人持有纷美包装26.80%股权,需通过本次要约持有其50%以上的投票权,要约方可生效。也就是说,假设纷美包装第二、三、四大股东按兵不动,新巨丰需要通过此次要约收购从公众股东手中再拿超过23.20%的股权才能实现控制。

新巨丰表示,由于本次交易中,标的公司公众股东接纳要约的意向存在不确定性,本次要约存在无法生效的风险。假如新巨丰要约失效,根据《收购守则》规定,在失效之日起12个月内将不得再次对纷美包装发出要约。

再次,本次“A吃H”收购还面临一系列审批风险。

比如,本次交易及本次交易涉及的相关事宜尚需上市公司股东大会审议通过。同时,尚需完成发改委相关主管部门备案,尚需取得商务主管部门备案,尚需通过国家反垄断执法机构关于经营者集中的审查批准等。

新巨丰表示,截至本预案签署日,前述审批事项尚未完成。本次交易能否取得上述审批存在不确定性,取得相关审批的时间也存在不确定性。

纷美包装相关负责人对界面新闻表示,公司已聘专业顾问根据相关法律法规处理及响应,现时不会作出任何评论,以公司后续公告信息为准。

从二级市场来看,自去年新巨丰宣布收购纷美包装以来,公司股价呈震荡下跌态势。5月10日收盘,新巨丰股价大跌4.39%,收于8.93元/股,较公司18.19元的发行价已经“腰斩”。

评论