界面新闻记者 |

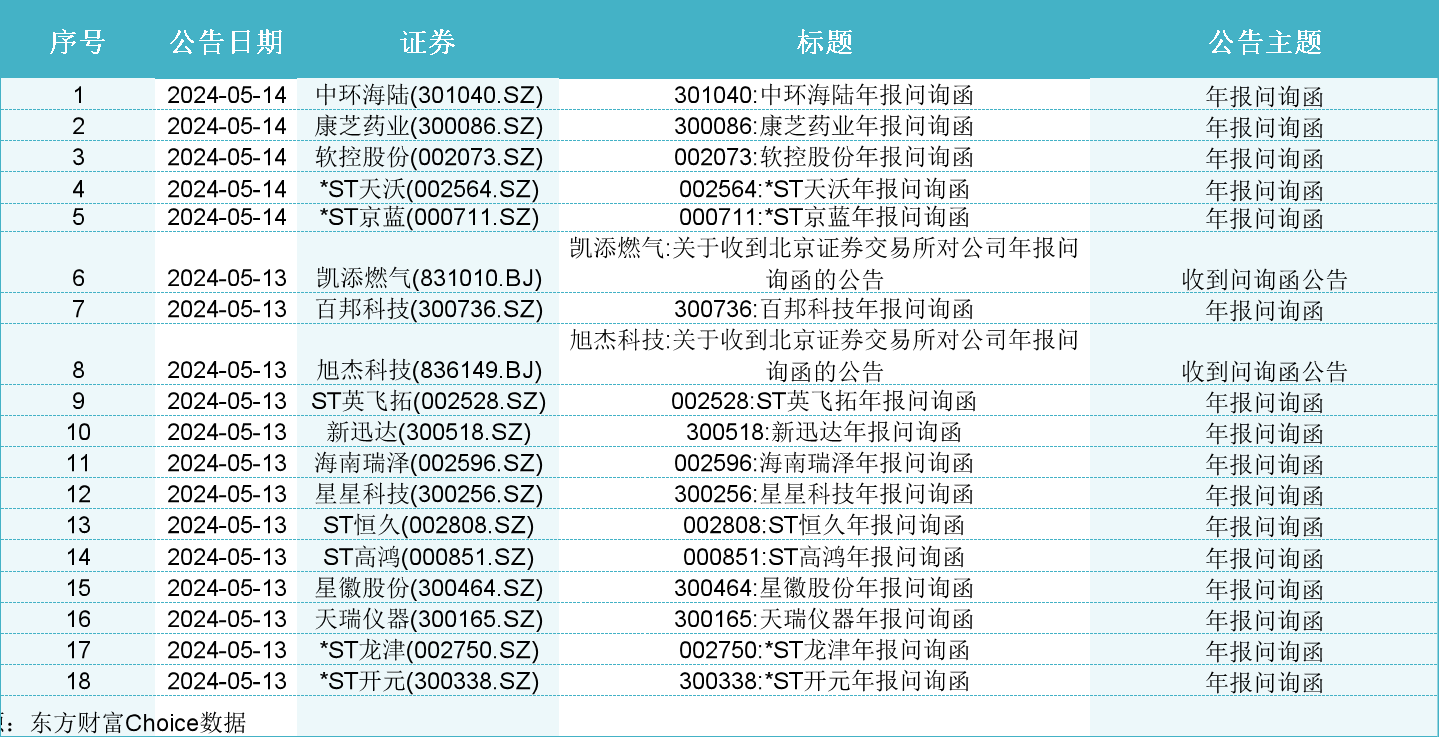

年报披露季已结束,但交易所正在紧锣密鼓地对年报存疑的上市公司下发问询函。据界面新闻统计,5月13日至5月14日收盘,A股又有18家上市公司2023年年报受到交易所的“重点关注”。

18家上市公司包括中环海陆(301040.SZ)、康芝药业(300086.SZ)、软控股份(002073.SZ)、*ST天沃(002564.SZ)、*ST京蓝(000711.SZ)、凯添燃气(831010.BJ)、百邦科技(300736.SZ)、旭杰科技(836149.BJ)、ST英飞拓(002528.SZ)、新迅达(300518.SZ)、海南瑞泽(002596.SZ)、星星科技(300256.SZ)、ST恒久(002808.SZ)、ST高鸿(000851.SZ)、星徽股份(300464.SZ)、天瑞仪器(300165.SZ)、*ST龙津(002750.SZ)、*ST开元(300338.SZ)等。

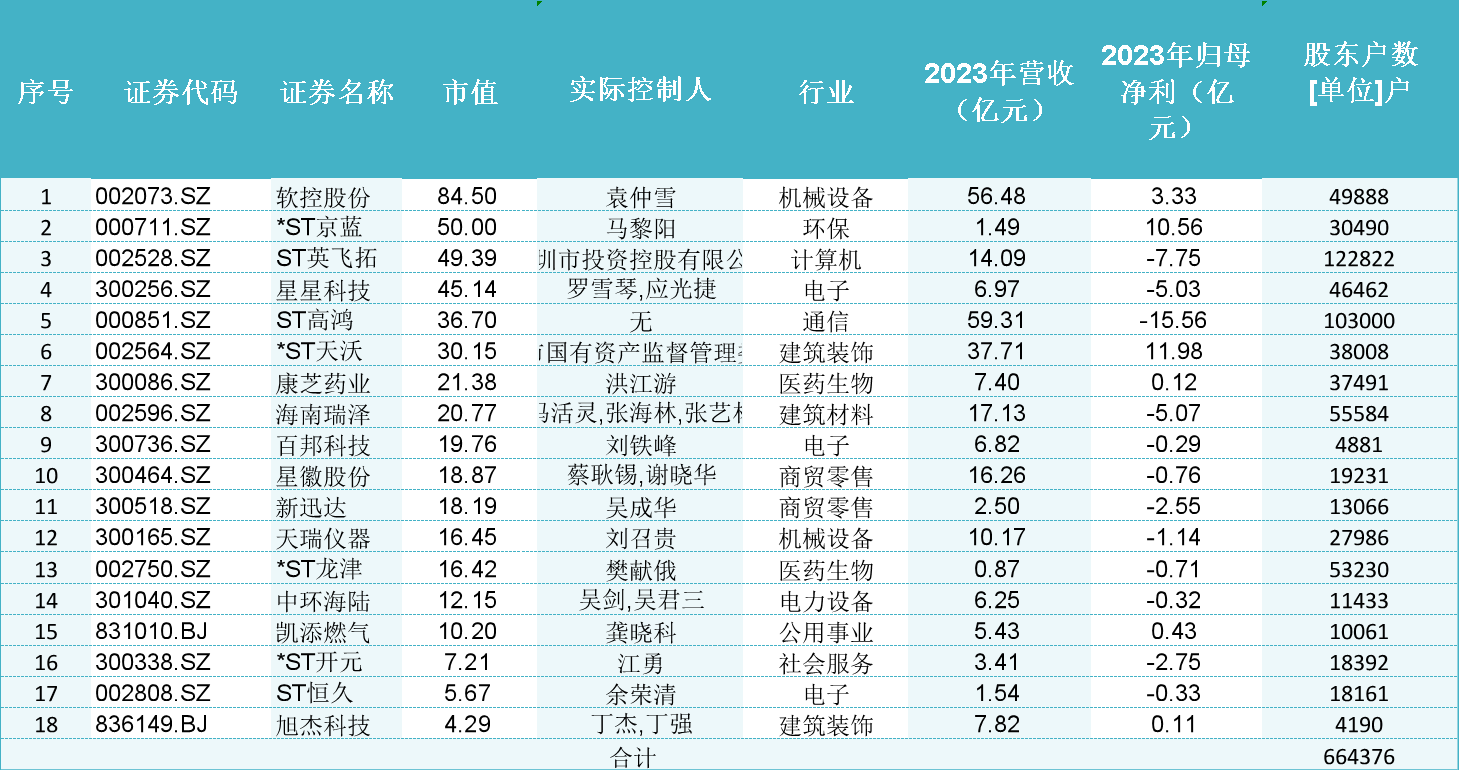

根据统计,这18家上市公司涉及的股东户数(未去重)超66万户。其中,市值最大者为全球橡胶信息化龙头软控股份,市值近85亿元;*ST京蓝紧随其后,市值达50亿元。涉及股东户数最多的是ST英飞拓,股东户数超12万户;ST高鸿紧随其后,股东户数达10万户。

离奇收购,软控股份遭问询

5月14日,软控股份收到年报问询函。

软控股份在2021年以增资入股方式取得山东东方宏业新材料科技有限公司(以下简称“宏业新材料”)控制权,但仅隔一年又卖还给标的公司原控股股东,且价格相同,均为1.45亿元。这引起监管的注意,深交所要求公司结合该业务的毛利率、资金流向等,说明对宏业新材料的增资是否具有商业实质,是否实际构成非经营性资金占用或对外提供财务资助的情形。

与此同时,宏业新材料业务也颇为蹊跷。

年报显示,报告期软控股份未开展化工材料业务。化工材料业务为上市公司2021年新增业务,由宏业新材料通过租赁生产线经营,以总额法确认收入,2021年、2022年分别实现营业收入15.71亿元、9.69亿元,毛利率0.07%、1.80%,大幅低于公司综合毛利率且净利润为负。公司称,增资宏业新材料是基于聚烯烃新材料行业的发展势头和市场前景,增强公司持续盈利能力。

然而,年报问询函指出,软控股份需说明公司在宏业新材料毛利率低、经营亏损的情况下对其大额增资的原因和必要性,与公司所称“增强持续盈利能力”是否矛盾,相关公告是否存在误导性陈述,进一步说明对其增资一年半后即退出的原因及合理性;说明公司向宏业新材料实际出资的时间以及增资后资金的最终流向。

5月14日收盘,软控股份股价跌4.57%,报8.35元/股,市值84.5亿元。

破产重组后,*ST京蓝遭问询

5月14日,*ST京蓝收到了深交所关于其2023年年报的问询函。

*ST京蓝成立于1993年,于1997年在深交所上市。公司主营业务为土壤修复、耕地土壤环境综合治理保护、高标准农田建设等业务。据公司披露,ST京蓝于2023年12月26日才完成上市公司重整。年报显示,公司确认重整收益27.78亿元。

2021年至2023年,*ST京蓝分别实现营业收入7.38亿元、1.95亿元和1.49亿元,归属于上市公司股东的净利润为-15.28亿元、-13.46亿元和10.56亿元,扣非后归母净利分别为-15.19亿元、-12.91亿元和-13.98亿元。

2024年一季度,*ST京蓝营收608.15万元,同比下降89.53%;归属于上市公司股东的净利润亏损1329.02万元,同比减亏86.21%。

年审机构中兴财光华会计师(特殊普通合伙)对*ST京蓝2022年度财务报表出具带有持续经营相关的重大不确定性段落及强调事项段的无保留意见审计报告,2023年度财务报表出具标准无保留意见审计报告。

破产重组后,*ST京蓝持续经营能力和是否存在规避退市警示遭到交易所的重点关注。

在年报问询函中,深交所关注了该公司的多个方面,包括营业收入、净利润、持续经营能力、破产重整进展、银行账户冻结情况、商誉减值测试、其他综合收益变动、应收账款坏账准备计提以及诉讼/仲裁事项等。

年报问询函表示,*ST京蓝是否存在营业收入及毛利率持续下滑的风险,全面核实营业收入扣除是否充分、准确、完整,是否存在其他需要予以扣除的收入,是否存在规避退市风险警示的情形。

5月14日收盘,*ST京蓝股价微涨0.57%,报1.75元/股,市值达50亿元

ST英飞拓与审计机构僵持遭问询

5月13日,ST英飞拓收到年报问询函。

2023年年报中针对多项业务和财务指标,审计机构均无法获取充分适当的审计证据,ST英飞拓年报被审计机构出具保留意见。

比如此前因财务造假,ST英飞拓进行了会计差错更正,但审计机构无法获得相关的审计证据。

ST英飞拓披露的《关于前期会计差错更正及追溯调整的公告》称,深圳证监局下发的行政监管措施决定书显示公司2019年至2020年部分收入核算与业务基础不匹配。

2020年部分应收账款虚构收回导致相关财务报告数据不准确。英飞拓对前述会计差错进行追溯调整,追溯调整涉及2019年-2022年四个以前会计年度,其中,2019年归母净利润由7509万元调减至949万元;2020年归母净利润由8750万元调减至-4487万元。公司年审会计师表示无法对前述差错更正的准确性和完整性获取充分、适当的审计证据。

再如,2022年公司财务报表被年审会计师出具保留意见的事项之一为年审会计师无法就子公司新普互联(北京)科技有限公司(以下简称:新普互联)与百度开展合作业务形成的应收账款、其他应收账款、应付账款、预付款项等往来款项余额获取充分适当的审计证据;另一事项为除前述与百度的往来款项外,针对新普互联2022年12月31日往来款项中账龄超过1年的应收账款、其他应收款、预付款项等,年审会计师也未获取充分、适当的审计证据。

与此同时,该公司诸多业务和财务数据均存疑。比如海外业务毛利率大幅高于国内业务,其他应收款高达1.33 亿元、账龄 2 年以上的预付款项余额大幅增长、其他应付款期末余额大幅增长、预计负债项目余额大幅增长......前述诸多问题受到交易所的问询。

截至5月14日收盘该公司股价跌5%,报4.12元/股,市值不足50亿元。截至一季度末股东户数超12万户。

ST高鸿业绩大变脸 年报遭问询

5月13日,深交所下发关于对ST高鸿2023年年报的问询函。

ST高鸿第一大股东为电信科学技术研究院有限公司,直接持有上市公司12.86%的股份。公司主营业务为企业信息化、信息服务和IT销售三大业务板块。

2023年该公司营业收入约59.31亿元,同比减少13.51%;归属于上市公司股东的净利润亏损约15.56亿元。在年报披露的同时,公司对此前披露的业绩预告进行大幅修正,从亏损3亿元至4亿元直接变成巨亏15.56亿元。导致业绩修正的原因是应收账款等资产的减值。由于内部控制被出具了无法表示意见及公司连续亏损,公司即将被实施其他风险警示。

公司2019年度至2023年扣除非经常性损益后归属母公司股东的净利润持续为负。ST高鸿存在重大诉讼,截至报告日总涉案金额8.92亿元,重大诉讼结果具有重大不确定性。中审亚太会计师事务所认为这些事项或情况,表明存在可能导致对ST高鸿公司持续经营能力产生重大疑虑的重大不确定性。

年报问询函要求ST高鸿结合行业企业数智化、信息服务和IT销售三大业务板块的业务开展情况、相关产品或服务的下游需求情况以及报告期内毛利率、期间费用等因素的变化情况、各业务板块同行业可比公司经营情况等,分析说明ST高鸿在营业收入同比下降且净利润大幅亏损,同时经营活动产生的现金流量净额显示大额流出的具体原因及合理性等。

评论