作者:周琳

爱柯迪股份有限公司(以下简称“爱柯迪”)于2016年7月29日公开发行股票招股说明书,此次拟发行不超过23500万股,预计募集资金总额约15.41亿元。募集资金拟投资于汽车精密压铸加工改扩建项目、汽车雨刮系统零部件建设项目、精密金属加工件建设项目、技术研发中心建设项目。

2016年6月27日起,全国股转公司正式对挂牌公司实施分层管理,爱柯迪进入创新层,此后不到一个月,便开始了转战主板市场的行动。

新三板企业在申请IPO并排队等待审核时,一般都会停止融资、并购等资本运作行为,因为按照现行规则,在审核期间,发行人的股权结构原则上不能发生变化,而这就意味着在漫长的排队审核期,爱柯迪不仅面临暂时难以融资的困境,还可能错失兼并收购、整合资源的时机,看来该公司未来的日子似乎并不好过。此外,从该公司招股说明书来看,其中还有一些谜团待解。

采购“配不上”现金支出

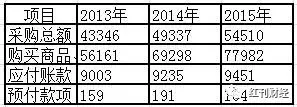

爱柯迪主要从事汽车铝合金精密压铸件的研发、生产及销售,其主要产品是通过压铸和精密机加工工艺生产的铝制汽车零部件,包括汽车雨刮系统、汽车传动系统、汽车转向系统、汽车发动机系统、汽车制动系统等零部件。根据爱柯迪招股书披露的相关数据来看,爱柯迪在2013年、2014年、2015年及2016年1至3月向前五大供应商采购金额分别为2.72亿元、3.26亿元、3.59亿元和0.94亿元,占当期主营业务采购总额的比例分别为62.83%、65.99%、65.89%和67.89%,由此推算,爱柯迪在以上年度采购总额分别约为4.33亿元、4.93亿元、5.45亿元和1.39亿元,呈现逐年增加趋势。

以2014年为例,爱柯迪采购总额为4.93亿元,再算上17%的增值税额,则合计金额约为5.77亿元。不过,在爱柯迪的现金流量表中,反映其采购支出情况的“购买商品、接受劳务支付的现金”项为6.93亿元,这就意味着,其采购支出的现金比含税采购总额多出了1.16亿元,在正常的会计核算逻辑下,该公司的应付款项余额应当会出现大幅减少(该公司报告期内应付票据为0),或者预付款项有大幅增加才对,结果又如何呢?

事实上,根据爱柯迪招股书显示,爱柯迪2013年末的应付账款科目余额为9002.62万元,在2014年末,应付账款科目余额则为9235.10万元,这也就是说爱柯迪的应付款项余额在2014年中不仅没有减少,相反还增加了232.48万元;预付款项方面,2013年末的余额为158.50万元,2014年末则为191.49万元,由此可以推算出爱柯迪的预付账款科目当年大约增加了32.99万元,金额很小,尚不足以抵消应付款项余额的增长金额。

这也就是说,爱柯迪在2014年中,采购资金实际支出明显超过采购总额,超出金额高达1.16亿元,应付款项余额不仅没有出现减少,反到是净增加了232.48万元。这就奇怪了,这超出的1.16亿元的巨额采购支出岂不是“下落不明”了?这些新增的应付账款又是从何而来的呢?由此来看,爱柯迪的采购规模根本“配不上”采购资金的流出金额,这难免让人怀疑,爱柯迪是否隐瞒了巨额采购!

相关财务数据 单位:万元

毛利率“鹤立鸡群”

隐瞒采购支出,虚减材料成本,会使得毛利率虚高,既然爱柯迪采购存在疑点,那么其毛利率是否正常呢?我们继续来看。

在招股书中,爱柯迪选取了广东鸿图、鸿特精密、宜安科技、文灿股份、旭升股份五家公司作为同行业进行对比,从招股书提供的对比数据来看,这五家同行业公司的平均毛利率最高的旭升股份也是IPO公司,其毛利率均值为32.51%,而爱柯迪毛利率均值却“鹤立鸡群”,高达42.35%,远远超同行业平均值,即使分年度来看,爱柯迪的毛利率在2013年至2015年中,也是高高在上,将同行业企业甩出了好几条街,再合上文记者的分析来看,爱柯迪超高的毛利率就显得十分可疑了。

虽然在招股书中,爱柯迪就其超高的毛利率解释为:产品结构差异、销售区域及客户差异、公司具备完整的产业链布局、精益化生产管理及成本控制能力。然而这样泛泛而谈的解释,对于并不具有明显竞争优势的爱柯迪来说,显然缺乏说法力。

同行业综合毛利率对比情况:

此外,爱柯迪的其他风险也不容忽视,就拿销售客户情况来说,报告期内,爱柯迪前五大客户的合计销售收入占营业收入的比例分别为61.68%、57.89%、53.46%、55.43%,显然,这一占比较高,爱柯迪面临客户集中度较高的风险。

报告期内,爱柯迪应收账款的不断增加,也让企业面临不小的风险,其中应收账款金额分别为2.32亿元、2.64亿元、3.20亿元、3.46亿元,占流动资产的比例分别为27.31%、29.07%、35.15%、32.00%,这一占比不断提高,风险加大。而不断增加的应收账款金额,使得爱柯迪应收账款周转率也从2013年的5.02次下降到了2015年的4.77次,未来应收账款回收风险也不容忽视。

评论