文 | 子弹财经 吴晓薇

编辑 | 蛋总

一直努力扭亏的金种子在2023年并没能得偿所愿,近期,这家“吃药喝酒”的企业将要出售旗下的医药业务——安徽金太阳生化药业有限公司(以下简称“金太阳”)。

令人疑惑的是,拟将出售的金太阳在过去的几年里业绩表现并不拉垮,甚至一度近乎占据金种子整体营收的半壁江山。此外,去年金种子还发布了“卖地”公告,被业内质疑为冲击业绩。

那么,金种子这次出售医药业务又是为何?

1、增润的药企将被剥离

近日,金种子公告称,根据公司发展战略需要,为进一步优化公司产业结构,提升经营质效,提高公司资产和资源的使用效率,聚焦主业发展,公司拟按照国有资产处置程序,通过产权交易机构以公开挂牌方式,以不低于标的股权评估值转让金太阳药业92%的股权,本次转让完成后,公司将不再持有金太阳药业股权。

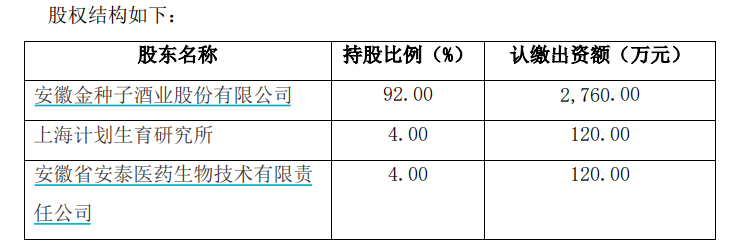

金太阳药业设立于2000年1月14日,是金种子酒业股份有限公司的控股子公司,2013年获得省级“专精特新”企业称号,注册资本3000万元。

金种子以认缴2760万元持有公司92%的股权,另外8%的股权由上海计划生育研究所和安徽省安泰医药生物技术有限责任公司持有。

图 / 金种子2023年年度股东大会会议资料截图

金太阳药业的经营范围包括片剂、小容量注射剂、硬胶囊剂、原料药、第二类精神药品制剂、化工产品(不含危化品)生产销售;农副产品、中药材的收购及初加工;自营和代理各类商品和技术进出口业务。

据“安徽颍上经济开发区管委会”微信号2024年1月报道,金太阳药业共完成技术攻关项目150多项,申报专利87项,获得专利授权54项,其中发明专利12项。

另据该微信号发布的招聘文章显示,公司2022年拥有员工220人,有针剂车间、固剂车间、提取车间等四个车间,拥有51个品种、86个规格。

片剂每年生产能力为40亿片,胶囊剂年生产能力为1亿粒,小容量注射剂年生产能力1.5亿支,合成原料药年生产能力150吨,提取车间年生产能力200吨。

图 / 安徽省药品监督管理局网站截图

不过,据安徽省药品监督管理局网站今年2月公示,金太阳旗下全资子公司安徽金太阳医药经营有限公司申请注销了《药品经营许可证》,这或许为金太阳的剥离埋下了伏笔。

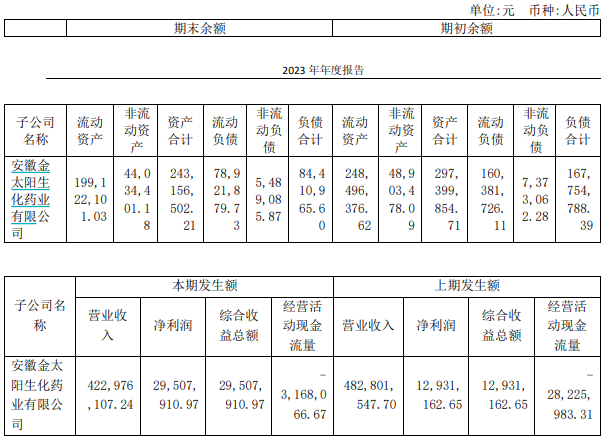

图 / 金种子2023年年报

从金太阳药业近两年的财务情况来看,截至2023年末,金太阳的资产共计2.43亿元,负债共8441.10万元。

公司2022年的营收为4.83亿元,净利润为1293.12万元,2023年营收为4.23亿元,净利润为2950.79万元,也就是说,金太阳的净利润同比增长了128.19%。

事实上,从近五年的情况来看,金太阳的营收曾近乎占据金种子整体营收的半壁江山,占比分别为42.71%、41.66%、37.86%、40.72%以及28.79%。

到了2024年第一季度,金太阳的营收为6713.91万元,净利润为918.01万元,而整个金种子期内净利润为1764.45万元。这意味着,金太阳所贡献的净利润超过了50%。

而对比金种子旗下三家主要参股公司——金太阳、安徽颍上县金种子酒业有限公司(下称“颍上金种子”)和阜阳金种子酒业销售有限公司(下称“金种子销售公司”)的业绩来看,作为唯一药企的金太阳与两家酒类销售公司相比也并不逊色。

据金种子近年来的年报介绍,颍上金种子注册资本500万元,主要从事白酒、啤酒的销售等业务。而金种子销售公司注册资本1.72亿元,主要从事白酒销售等业务。

2019年,在颍上金种子和金种子销售公司纷纷亏损的情况下,金太阳实现了927万元的净利润。

2020年,颍上金种子扭亏为盈288.28万元,金种子销售公司继续亏损,金太阳的净利润则增至1476.73万元。

2021年至2022年,两家酒类销售公司纷纷实现盈利,金太阳也贡献了超过千万元的利润。

到了2023年,颍上金种子不再出现在主要控股参股公司披露情况中,金种子销售公司和新出现的阜阳金种子馥合香营销有限公司分别实现净利润1679.65万元和5315.56万元,而金太阳实现净利润2950.79万元。

这样一个持续为金种子增润的企业却将被以“提高公司资产和资源的使用效率,聚焦主业发展”的理由出售,令人匪夷所思。

但显然,金太阳被出售之后,金种子在失去每年千万元左右利润的同时将会获得一大笔资金。

2、卖药企,也卖地

事实上,剥离跨界业务对于金种子来说并非首次。

金种子的主业酒类业务自2013年开始便在持续萎缩,自2013年以来,金种子酒连续三年出现净利下滑,2013年、2014年、2015年的净利润分别为1.33亿元、8856.17万元和5208万元,同比降幅分别为76.22%、33.64%和41.19%。

从当时券商给出的多份研报来看,业绩下滑核心原因在于大众价位的竞争加剧,同质化又导致费用率持续上升。

到了2016年,金种子的营收净利依旧双双下滑,公司便重启房地产业务。

早前,金种子曾从事过地产业务,2010年7月9日,金种子酒与控股股东安徽金种子集团有限公司签订了《股权转让协议》,拟将持有的地产公司98.16%股权转让给金种子集团,金种子酒全部退出房地产行业。

从业绩贡献来看,2009年,金种子酒房地产业务仅实现营收828.86万元,与营收超过6亿元的酒类业务和4亿元的制药业务相比不值一提。

然而,2017年,金种子的经营范围又增加了房地产开发、销售、管理、租赁。

金种子合并资产负债表显示,公司投资性房地产截至2023年末为8433.00万元,较上期的9597.51万元同比减少1164.51万元。由此看来,重启的房地产业务当下并未给金种子的业绩增色。

总体来看,金种子2023年年报显示,公司实现营收14.69亿元,同比增长23.92%;净亏损2206.96万元,较上年同期减亏1.65亿元,扣非净亏损5760.64万元,较上年同期减亏1.48亿元。

这也是公司连续第三年录得净亏损。2022年6月,华润战投受让金种子集团49%股权,成为金种子集团第二大股东。作为华润系里唯一的白酒上市公司,金种子的扭亏问题备受行业内外关注。

值得注意的是,一直致力于扭亏的金种子曾在2023年12月发布了一则“卖地”公告,拟将其所持有的9.8万平方米的国有建设用地使用权以4250.01万元转让给控股股东安徽金种子集团有限公司。

根据公告显示,转让的地块是位于阜阳市颍州区文峰办谷堆居委会河滨路南侧(河滨路257号)及阜阳市颍上南路97#的两宗土地。长期以来处于闲置或出租状态,不能有效利用产生经济效益,每年与金种子集团产生关联交易。

同时,前述土地地面建筑物产权为金种子集团所有,但房屋产权证及土地权证均为金种子酒,导致资产与产权证不一致。

金种子酒在公告中表示,为解决房、地产权分离等历史遗留问题,明晰产权归属,减少关联交易,提高上市公司整体运营质量,拟将上述土地使用权转让给金种子集团。同时,不会对公司损益及资产状况产生重大影响。

彼时,业内有观点认为,金种子酒此举是在冲击业绩以便扭亏。

这不是金种子第一次卖地了。过去五年间,金种子酒唯一扭亏的2020年,也是因为公司的一块土地被收储,获得了2.16亿元补偿,才助推那一年的归母净利润达6940.61万元,但扣非后归母净利润仍亏损1.14亿元。

在金种子发布2023年年报的同一天,公司公告称,截至公告日,这笔土地转让已于2023年12月办理完成过户手续,金种子集团已按照合同约定的交易价格支付了全部款项。

但从2023年年报中看,这笔交易在2023年并未完成支付,纳入了应收账款之中。到了2024年一季度,金种子实现了扭亏,净利润达到1764万元,同比增长142.87%。

但奇怪的是,在投资活动产生的现金流量中“处置固定资产、无形资产和其他长期资产收回的现金净额”仅为3000万元,与转让土地价格4250.01万元相差了超过1000万元。

对此,「子弹财经」试图向金种子方面了解相关情况,但截至发稿前未得到回复。

3、重度依赖低端酒

就在近日,金种子举行了2023年度暨2024年第一季度业绩说明会,金种子酒业党委书记、总经理何秀侠表示,金种子酒未来五年的战略目标是回归安徽白酒第一阵营。

在华润接手之前,金种子酒明确提出至“十四五”末实现销售收入50亿元。规划主要分为三个时期,2020-2022年是战略调整期,2022-2024年是战略发展期,2024-2025年是战略腾飞期。

从公司2023年的业绩来看,不到15亿元的营收显然难以在短时间内达到此前设立的目标。

这其中,低端产品占比过重掣肘了金种子的高速发展。数据显示,金种子酒类收入主要由低于百元的低端酒贡献,占比达到71.11%,在高端为王的酒业市场,金种子却在反其道而行之。

在2023年10月30日业绩说明会上,金种子提到,前期会通过底盘产品的高覆盖支持规模增长,后期公司的增长将主要靠馥合香成长贡献。

随后,公司还发布了首款战略新品“头号种子”,市场定价在68元,属于“高线光瓶酒”。

何秀侠认为,今年的白酒消费有所降级,这使得白酒行业100多元和200多元价格带的量非常大。

“如果白酒消费还像之前一样继续升级,可能很多企业的产品都会到600元之上,反而现在是100元和200元价格带则是集中消费的场所,而金种子酒正好要做这部分,给了金种子一个现在上车的机会。”何秀侠说。

她同时提到,金种子酒如果只靠百元以下的产品是会有困难,需要把馥合香规模做起来支撑。

在华润啤酒入主的两年中,对金种子酒的产品矩阵进行了全面调整,确定了确立“一体两翼”的品牌组合战略,打造馥合香的4款产品以及子系列和醉三秋1507。

其中,高端产品为馥合香馥20、馫20、醉三秋1507等,中端产品为馥合香馫15、馥合香馥9、柔和大师等,低端则为头号种子、特贡、柔和、祥和等。

何秀侠在说明会上表示,馥合香是金种子酒一体两翼战略里最重要的品牌,去年完成了新包装、品质升级、渠道三板斧“烟酒店+宴席+团购”的方法论员工培训、经销商能力提升等所有重点业务的落地。

“从去年6月开始到12月,半年时间实现两个多亿的销售收入,达到了的预期。今年春节的表现,也是贡献了一个多亿的收入。其中馥7已经上升成为金种子酒的第二大单品。预计今年馥合香翻番达到五个亿以上,明年继续翻番。”何秀侠说。

但值得注意的是,即便馥合香产品被金种子定义为高端产品,但其价格划分以500元为限,这与市面上千元带的高端白酒相比还相差甚远。

事实上,在华润入主之后,如何赋能给金种子也是外界关注的焦点。

何秀侠提到,华润在白酒运作方面仍处于探索阶段,包括品牌打造、市场运作等多方面;“啤加白”的模式也在探索阶段,并取得一定成果,在品牌宣传、经销商拓展、财务管理、生产管理等方面有所成效,后期将在业务层面加深合作。

这其中,“啤加白”模式来自于华润啤酒执行董事及董事会主席侯孝海“依托啤酒业务的渠道优势,扩展与升级销售网络,做大白酒业务”的构想。但由于啤酒和白酒在渠道和消费场景方面存在不同,这一模式难免“水土不服”。

有不具名经销商对「子弹财经」记者表示,自己曾是华润啤酒的经销商,当华润体系推行了“啤加白”模式后,他发现两种产品差异很大,后来转而专门白酒产品的经销商。

可见,华润目前还未能将其渠道优势完全赋予旗下的白酒公司,金种子能否回归安徽白酒第一阵营仍然是个未知数。

美编 | 倩倩

审核 | 颂文

评论