本文共2071个字,预计阅读时间为5分钟

本文共2071个字,预计阅读时间为5分钟

在消费金融领域进入全新阶段之际,爱分析于近期举办第一期“析议”沙龙活动,主题为“消费金融的精进之路”,探讨消费金融的新变化,挖掘行业新机会和新趋势。

活动中,量化派联合创始人兼COO王倪,分享了对于中美消费金融行业发展的观点,现摘选部分内容如下。

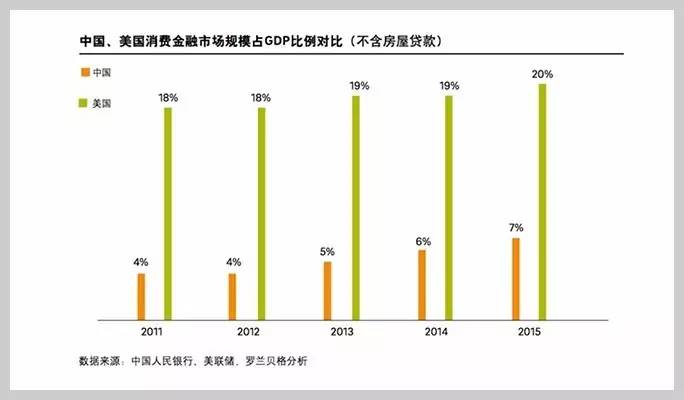

从中国和美国两国的整个消费金融市场看,美国这么多年的消费信贷(不含房贷)占GDP的比例虽然没有多少增长,一直稳定在20%左右,但也可以看到美国GDP的消费驱动,是一个非常显著的部分。

而中国的消费金融市场(不含房贷)占GDP比例目前不到10%,但每年是10-20%的比较高的增速,里面很大一部分参与者是银行的信用卡部门,在最近的几年,更多是银行之外的参与者的快速发展,包括像现在的金融科技公司,以及很多互联网巨头切入到这里面。

美国信用卡体系完善

美国有着非常完善的银行和信用卡体系。

Capital One在最初是一家信用卡公司,金融危机之后华丽转身变成一家银行,其现在主要盈利部分还是来自于信用卡业务,目前资产规模大概是3,000亿美元,其中有三分之一是信用卡,而且是生息资产。

在美国消费金融行业中,信用卡是非常好的商业模型,例如Capital One的80%都是生息资产,也就是信用卡用户在账单应还时,会选择分期还款,这样便可以循环产生利息,是非常重要的生息资产,而80%也是非常可观的数字。

这也是美国用户超前消费意识比较强,Capital One的客群可以分为sub-prime人群和prime人群,prime人群FICO分数在660以上,是额度较高的信用卡群体,基本上是这个月刷下个月还,刷卡可以得到返点但不会借钱,prime人群可能生息资产在60%以上;而额度低一点、稍微次级点的sub-prime人群,生息则能达到80%甚至是90%以上。

而中国信用卡用户中只有25%是生息资产,如果只有25%借钱,其它75%需要垫钱,那这种商业模型是不太现实的。

美国人群覆盖下沉

美国市场覆盖人群是非常广的,可能覆盖85%的人群,比如大学生都可以在Capital One申请到卡,可以理解为从大学生开始便培养信用意识,人群覆盖非常下沉。

而中国更多做得是中高端用户,美国因为银行业竞争非常激烈,不能像中国的银行躺着都能赚钱,所以得趴下身段下沉到稍微次级点的用户。

其实这也是依赖于它有一个完善的信用体系,一个用户过往借贷、租房等所有信息都能在信用报告中有所反映,如果拖欠了房租都能在信用报告上有污点的。

同时,美国人均持有信用卡有三张,而中国则是人均0.3张,有大约10倍的空间,银行并不会一下子把自己的客群翻到10倍,这样就给像量化派这样的创业公司提供了很多机会。

另外,银行现在还不具备对应的技术,或者还不愿意覆盖这一部分业务,但是像创业公司就有很多的创新方法来做这些事情。

中国多方参与,市场增速飞快

目前微贷领域在中国发展增速很快,而美国微贷的市场规模并不是很大。例如微贷中的细分领域paydayloan,大约是500亿美金的市场规模,不但规模小,并且没有明显的行业领导者,因为很多线下是分州的,到另外一个州都需要在当地申请牌照。

即使线上也是这样,每个州都要拿牌照是很麻烦的。另外,规模小也是因为银行做的事情太多了,留给他们的空间比较少了,但中国不是这样的情况。

例如,LendUp、Avant相当于美国的Fintech公司,一年差不多是10-40亿美金的交易额,并不是特别大,这是他们那边比较领先的微贷公司,但是他们的交易额已经比中国小,这是对应的市场和参与者。

而对应的资本市场表现,美国公司的融资规模与中国基本相当,例如也是C轮融资差不多是几千万到一亿美金,中国基本C轮或之后也是这样的情况。

另外,中国互联网巨头是在全力以赴跑马圈地,抢占市场,花呗、借呗、微粒贷、京东白条,以及360、小米等所有有流量的公司都在瞄准这部分业务,巨头们都把这部分市场作为非常重要的战略规划。

而美国则形成鲜明对比,那便是互联网巨头并没有参与到金融中,比如苹果、Google、Facebook、微软等,并没有切入银行或者信贷业务,美国都是小玩家,没有大玩家。

市场、监管、玩家、风控各不相同

市场层面,美国市场非常大,但是比较饱和,行业非常有序的,大家分工都非常明确,中国市场也是非常大的,GDP占比也会由现在的5%上涨到20%,未来的几年肯定会有三五倍的增长空间在里面。

监管层面,美国监管是非常严格的细则,中国的监管是慢慢落实的过程,我们也在和消费金融公司、银行、保险等合作机构积极探索落实监管条目等。

玩家层面,中国行业参与者众多,虽然对于参与者比较有挑战性,但对用户是好事情,对于整个行业的发展也是好事情。创新这方面是比美国要强非常多的,美国对于模型和采集数据的方式,都有非常多限制,例如不能用居住地址、邮编做模型,考虑的是合规问题,中国金融科技搜集的用户授权的数据,确实对于模型有非常明显的效果。

风控层面,美国有非常好的数据,模型方面用到的创新并不多,但在美国,欺诈是比较小的事情,可能1%的用户会做欺诈,有的反欺诈还要和FBI联合,是很麻烦的事,但是中国黑产是很泛滥的,欺诈特别严重,可能线上流量20%以上都是欺诈流量。那么,如果平台不做好欺诈风险防范,一上线便容易被薅羊毛或者是被欺诈的狼群吃掉。

评论