银行理财产品市场有着怎样的全景图,又经历了怎样的变化和趋势?

2016年,各银行共发行了97,546款人民币理财产品。界面新闻对其中非结构性且面向全国发行的30,926款人民币预期收益类理财产品进行分析。当年24家上市银行产品发行数量共计18,258款,占分析总数的59.04%。其中南京银行的发行量最大,为2,582款。

从产品期限看,相较2015年的发行情况,理财产品委托期结构向两端延展,即小于1个月的理财产品及大于半年的中长期理财产品数量占比均有所增加。产品结构以中期产品为主,2016年度1-3个月产品数量发行量最大,占比达到36.41%,其次为3-6个月产品,占比达30.85%,6-12个月占比22.92%。

2016年的银行理财市场产品收益率始终处于下行轨道中,自年初的4.31%一路跌至9月的3.82%,经历了两个月的企稳期直到年末的流动性紧张形成的翘尾效应才迎来反弹。

理财产品收益率的下滑主要源于去年理财产品规模持续扩张,然而可替代资产稀缺,资金缺乏良好的高收益资产作为投资标的。从目前的政策导向看,银行理财产品将面临更为严格的风险监管,权益类和非标资产投资限制将对产品承诺收益形成压力。表外理财被纳入MPA广义信贷则将有利于控制银行理财规模,降低银行系统风险。

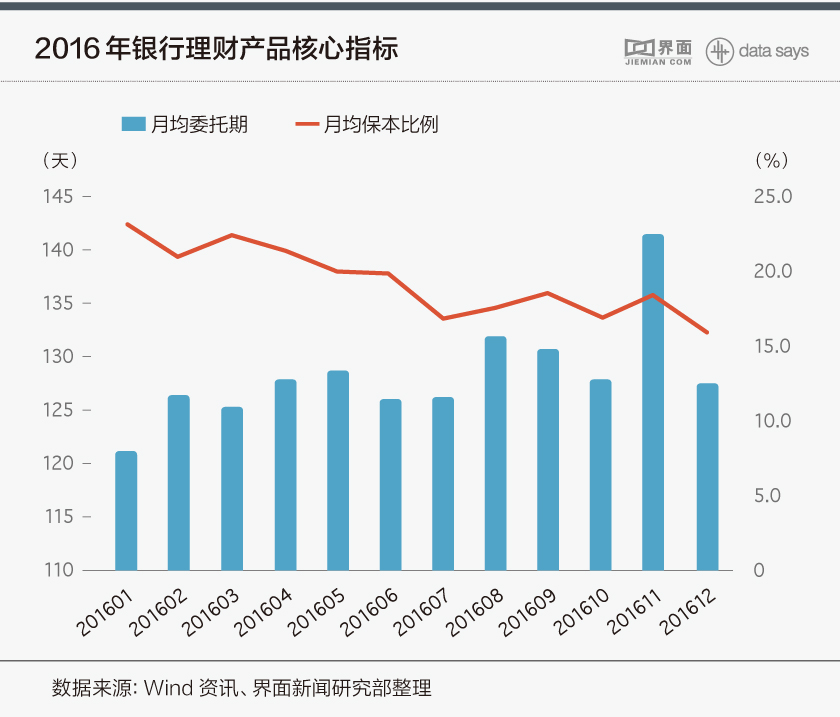

上图对去年年内发行的银行理财产品两个核心指标月均委托期以及月均保本比例进行描述,在投资者日益增高收益需求与去年收益下行的市场环境产生背离时,期限较长的理财产品以提高收益率的方式补偿流动性风险并锁定收益受到市场的青睐,产品市场委托期水平延续了去年逐月增长的趋势,由年初的121天一度上涨至11月的141天。年末由于流动性需求增大以及存在完成指标考核压力,短期产品发行量较大拉低了平均期限,委托期呈现正常回落。

理财产品保本属性在2016年呈现明显持续下滑,平均保本比例由年初的23.03%下降至年末的15.79%。对于保本类产品,一方面受存贷比监管红线取消导致保本理财的并表动能减弱,另一方面则是在利率结构下行的环境中,相对低的预期收益率对投资者的吸引力会进一步降低,保本类产品比例降低与保本类理财产品的吸引力进一步弱化的逻辑相吻合,反映了市场对非保本型理财产品高相对收益的偏好。

界面新闻通过2010年至2015年间发行的符合筛选条件的八万余只银行理财产品设定评价模型参数,对2016年全年发售的三万余只银行理财产品样本进行考量,经多因素模型计量检验调整及标准化处理,找出那些优质理财产品以及具备真正卓越理财能力并已经上市的银行。

理财产品及银行得分以历史数据库为基础,对宏观、行业、所属银行以及产品属性四个维度进行考量,最后计算得分并根据分布属性生成标准化得分。也就是说,属性完全一致的银行理财产品在弱势的经济形态下将得到分数补偿。历史平均水平银行及银行理财产品得分为50分。分数高于50分,说明银行及银行理财产品要优于历史平均水平。大于75分则可以被认定为具有卓越理财能力的银行,这些银行能发行具有超额相对收益的优秀理财产品。

备注:

1.本期新增9家银行,均于2016年8月以后陆续上市,包括5家农商行,即张家港行、吴江银行、常熟银行、无锡银行和江阴银行和4家城商行,即上海银行、杭州银行、贵阳银行和江苏银行。

2.无锡农村商业银行的金阿福创赢系列产品年内预期收益稳定于4.8-5.3之间,显著高于同类产品,故产品评分较高。

3.农业银行金钥匙·安心得利系列产品年均收益为3.95,委托期主要分布于1-3月期间,适合流动性需求较强的投资者,产品收益实现保障程度高,综上产品评分较高。

评论