近日,爱分析对去年人工智能领域最大赢家——英伟达做了研究分析,并在本报告的上篇(《英伟达荣耀背后:过去、现在和未来(上篇) | 公司调研》)中,为您讲述了其发展历史上三次重大挫折,介绍了这家公司当前的产品和业务结构,并从定量角度分析了其运营和财务表现。

爱分析认为,英伟达在GPU领域深耕多年,对未来科技发展趋势有着准确判断和洞察,对公司理想信念有着坚定信心和决心,无论是技术、产品、还是合作网络,都成为其开疆扩土的有力支撑。2016年,英伟达游戏、数据中心、汽车业务增长强劲,整体营收增长高达38%,毛利率突破60%,净利率升至24%,业绩表现远超英特尔和高通,未来2-3年,公司市值仍有很大增长空间。

营收净利的快速增长,需要强有力的商业模式作为支撑,需要构建各块业务的商业闭环,更需要持续不断挖掘新的增长点。本文将从英伟达的商业模式出发,为您详细解读其游戏、专业视觉化、数据中心、汽车四大业务的增长动力和未来发展前景,为您揭开英伟达荣耀背后的奥秘。

商业模式篇

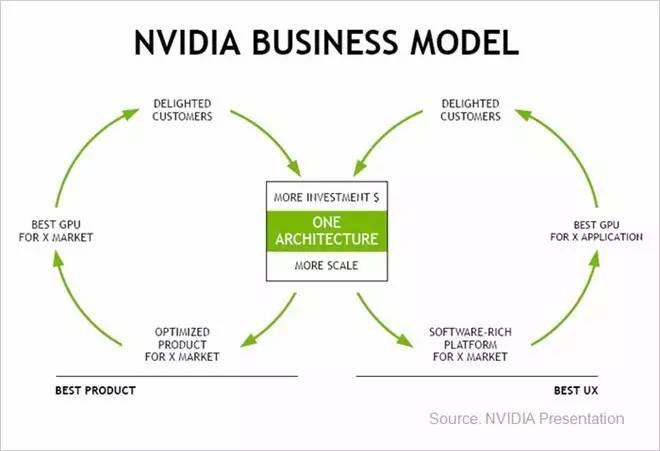

在2016年4月的英伟达投资者关系大会中,黄仁勋指出,公司高速发展背后,主要得益于两大商业模式的驱动:平台和网络、杠杆作用和规模效应。

一个计算平台要在新的市场取得成功,需要大量应用程序,而这些应用程序又来自全球众多开发者。如何吸引将这些开发者吸引到自己的平台上来?很简单:附加值、简单易用、覆盖面广。

就拿英伟达最早开始的游戏业务来说,英伟达首先向开发者们开放其GameWorks SDK,方便他们便捷获取其GPU性能,以此实现简单易用;其次,英伟达通过其合作网络向游戏玩家们售卖GeForce GPU,从而实现覆盖面广。

这样一来,GeForce GPU在游戏玩家中越来越火,而大量开发者也开始使用GameWorks来开发更好的游戏,通过平台和网络,英伟达将游戏玩家和开发者都聚集在其GeForce GPU和游戏业务的闭环之内。

同理,这一模式也被复制到汽车、数据中心以及专业视觉化领域。不过,新技术成本高昂,而新兴细分市场又不足以覆盖高额成本,英伟达一方面需要让用户买得起新技术,一方面又要让自己有钱赚,于是只能控制成本,这就涉及到英伟达的第二大商业模式——杠杆和规模效应。

英伟达所谓的杠杆和规模效应,就是将单个架构应用到多个市场,形成规模效应和针对各个市场的生态系统,比如GeForce主打游戏,Quadro主打办公,Iray主打VR,DRIVE主打自动驾驶,Tesla主打数据中心,这些产品都是基于同一个GPU架构,同时形成了几大市场生态。

图:英伟达商业模式

此外,专利授权也是高科技公司获取研发回报、实现营收的重要手段。英伟达曾分别在2004年和2011年和英特尔签署专利许可协议,并在协议年限内每年获得数亿美元稳定收入,毛利率接近100%。不过,知识产权货币化也涉及到法律诉讼费、时间成本等众多不确定因素,同时还影响着与同行业竞争对手和合作伙伴间的利益博弈,因此风险较高。

未来展望篇

在两大模式驱动下,英伟达在游戏、专业视觉化、数据中心、汽车四大领域不断构建其产品和应用生态,扩大商业布局,并实现了游戏、数据中心、汽车三大业务营收高速增长。

游戏:电子竞技、VR驱动游戏业务强劲增长

根据英伟达官方数据,过去5年(FY2012-2016)来,游戏业务年均复合增长率(CAGR)达21%,平均销售价格(ASP)增长11%,平均销售量(ASU)增长9%。

英伟达的游戏业务主要来自发达国家,同时有40%来自中国这样的新兴市场。英伟达GeForce业务高级副总裁Jeffrey Fisher表示,18-40岁都是游戏市场目标用户,但在新兴市场中,英伟达对这一群体的渗透率只有2%。近两年来,GeForce在新兴市场的销售增长率几乎是原有市场的两倍多,ASP增长也相当迅速。

游戏业务的强劲增长,离不开背后几大驱动因素。

首先,电子竞技是英伟达新兴市场游戏业务增长的关键驱动力之一。如今一些专业游戏团队甚至有基于GeForce GPU标准的锦标赛;大量观众通过亚马逊、Twitch、YY等在线网站观看电子竞技;此外,随着雅虎Sport等媒体游戏频道的开通,电子竞技变得越来越主流,也为英伟达GPU铺设了庞大的市场网络。

其次,游戏主机的性能提升也为英伟达创造了机会。索尼PS4 和微软Xbox One将游戏主机性能标准提高了7-8倍,要实现这种级别的性能,用户至少需要GTX 960 GPU作为标配。此外,一些最新的3A电子游戏对性能要求极高,在英伟达1亿GPU用户中,有80%需要升级其GPU来玩最新的3A游戏,这就增加了严肃游戏玩家们更新他们PC机性能的动力和需求。

再次,游戏内容的开放也带动了英伟达高性能GPU的需求。在PC游戏中,一些开发者们会给游戏玩家修改游戏以及创造自己内容的权限,这就要求其GPU性能极高,也给了英伟达出售高性能GPU的机会。

最后,VR头显将会成为游戏行业的新兴计算平台。如今超过90%的PC都不适合VR,需要升级其GPU才能得到满意的VR体验。此外VR游戏内容的缺乏也为英伟达构建新的游戏生态提供了条件。

据Jon Peddie Research预测,随着电子竞技的流行,以及对PC游戏的需求增加,PC游戏硬件市场有望达在2018年达到300亿美元。不过,虽然GeForce平台在PC游戏领域占据主导地位,但AMD的Raytheon平台仍是游戏主机和VR头显的霸主,英伟达仍然需要和AMD正面竞争。

专业视觉化:将VR带给设计师、艺术家和科学家

图:英伟达Quadro专业视觉化平台

在专业视觉化领域,英伟达通过Quadro平台,一方面将为设计师、艺术家、科学家等终端用户提供产品,另一方面为开发者提供SDK、插件等,来丰富软件应用。

随着VR技术的进步,英伟达还将VR融入Quadro平台,开发了vMaterials技术来呈现真实材料效果,以及基于物理规则的Iray VR效果图技术,帮助用户进行预测性设计。

Iray会将光、热、噪音等影响因素考虑在内,让终端用户设计出不仅在视觉上正确,还在物理上正确的预测性视觉效果,并在设计阶段自我修正,让企业节省大量成本。

如今,Iray已经被西门子、Solidworks等公司用于预测性设计,Autodesk和Adobe等软件公司都是英伟达Iray的合作伙伴。

开发者端,英伟达已经通过插件,实现了办公业务规模化,如今正在通过和代工厂合作,将Iray用于数据中心和云计算平台,让这些平台也能够连接到VR技术。

此外,英伟达还致力于将AR引入汽车、制造、医疗等更多商业领域,比如通过和车企合作开发AR应用,让消费者自由设计汽车等。

据Digi-Capital预测,到2020年,VR市场规模将会达到300亿美元,AR会达到1200亿美元。无论哪块市场,对视觉计算的要求都将越来越高,势必会成为英伟达持续发力的主要阵地。

数据中心:HPC、超大规模云计算以及企业AI并驾齐驱

数据中心市场长期被英特尔占据,高通和IBM也在试图进入。然而,英伟达瞄准深度学习,避免了与其他服务器和CPU厂商的正面竞争。

英伟达通过两大网络部署其数据中心产品——Tesla GPU:

1)第一是服务器制造商比如Dell,IBM等,这些公司将Tesla平台集成到他们的数据中心服务器中。目前,超过400款服务器机型都装配了Tesla;

2)第二是云服务提供商,例如微软Azure、亚马逊AWS EC2、以及阿里云等。

图:英伟达Tesla数据中心平台

此外,英伟达还为开发者提供了ComputeWorks的SDK,目前已经在为大约400个软件进行加速。

通过Tesla GPU,英伟达帮助各行各业的公司在大规模运算上提高了性能,降低了成本。就拿谷歌大脑为例,以前他们用了1000个普通GPU来识别确认YouTube所有视频中的猫,计算成本高达500万美元,之后用了16个TeslaGPU便将性能提升了6倍,成本降低到20万美元。此外,随着功耗显著降低,运营成本也明显下降。

性能提升和成本下降使得Tesla被越来越多地用于实验室、研究机构、油气、金融、保险等众多行业领域,也为英伟达带来了丰厚回报。

英伟达企业业务副总Shankar Trivedi指出,全球数据中心市场规模在500亿美元左右,这块市场可以被分为三个细分市场:HPC(高性能计算)、超大规模云计算、企业AI。前两个市场代表着300亿美元的机会,第三个市场正在兴起,其规模甚至大到暂时无法估量。

在HPC市场,英伟达的目标是让全球TOP 500超级计算机都使用其GPU,这意味着10亿美元的市场机会。目前,TOP 500中有100个使用加速器来提升速度,其中96%都使用了Tesla GPU。而TOP500仅仅是全球HPC市场的20%,如果这是10亿美元的市场,那么整个HPC市场将意味着50亿美元的机会。

在超大规模云计算市场,谷歌、百度、Facebook等巨头的超大规模数据中心都在使用英伟达的Tesla平台,英伟达也在加快其深度学习技术在物体识别、图像识别、语音识别、视频处理、转码、解码等领域的影响力及广泛应用。

企业AI市场,英伟达已经通过全球第一款深度学习超级计算机——DGX-1 for AI进入这一领域,并和3500多家来自各行业各的企业建立了合作。这是一块前途无量的新兴市场,对任何一家涉足其中的企业都意味着无限机会。不过,虽然英伟达正在通过Pascal架构加速其深度学习,然而Pascal依然要面临AMD Polar架构的竞争,两种架构都是基于FinFET技术。

汽车:从驾驶舱数字化,到自动驾驶,再到TaaS

得益于驾驶舱的数字化趋势以及自动驾驶技术的进步,汽车已经成为近年来最具科技吸引力的行业之一,也给了英伟达这样的半导体公司无限机会。

由于电子控制元件(ECUs)正逐步被集成到汽车里,导致自动驾驶汽车出现了多种ECU并存的局面。每一中ECU都有自己的处理器、软件和更新版本。这就带来了巨大的软件维护成本。

为了解决这一问题,英伟达采用建立在同一架构上的两个计算系统来取代所有ECU,也就是其自动驾驶计算平台NVIDIA DRIVE,包含DRIVE CX和DRIVE PX 2两大系统。由于两个计算系统都能获取摄像头和传感器数据,这样就可以保证软件在任一系统上更新和运行。该平台同样对所有开发者开放,从而让车企自由开发而不用产生高昂成本。

DRIVECX是一个驾驶舱计算机,可以在车内运行信息娱乐系统。由于车载系统可以获取摄像头和传感器信息,它还可以用于物体检测、分类、环境映照等ADAS应用

DRIVEPX 2是一个能够处理计划、视觉、定位、感知等功能的自动驾驶汽车计算机,该系统由AI驱动,一个处理器可以应用到多个系统。目前,英伟达正在和50多家车企合作自动驾驶汽车项目。

表:英伟达汽车业务市场规模

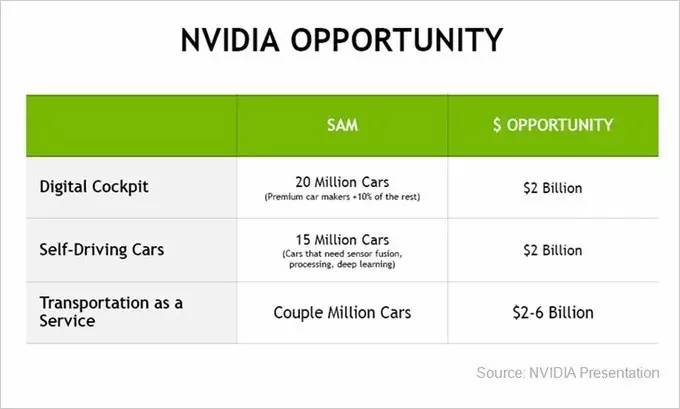

英伟达在汽车市场的机会主要来源于三大块:数字化驾驶舱、自动驾驶汽车、交通运输即服务(TaaS)

数字化驾驶舱已经成为豪华车型的标配,它使得人车交互成为可能,其中所用到的语音识别和位置搜索功能都需要深度学习技术以及大规模计算。如果假设全球每年生产1亿辆车,其中20%为高端车型,以及另外10%虽然不是高端车型但是也有数字化驾驶舱,那么这块市场就意味着每年20亿美元的机会。

自动驾驶汽车使得ADAS系统开始普及,其中所用到的前摄像头检测如今已经是大多汽车的标配。其他关于自动驾驶汽车设计和制造方面的工作也将是深度学习和AI技术的巨大机会。英伟达目前正在和沃尔沃、奥迪等欧洲车企、以及菲亚特等美国车企共同研发自动驾驶汽车。

TaaS是自动驾驶汽车未来会创造的一个全新市场,由于大多服务会以软件为载体,因此需要实时开发和升级,也会为英伟达创造20-60亿美元的市场机会。

根据Lux Research预测,到2030年,自动驾驶汽车有望达到870亿美元规模,软件市场甚至更大。目前,英伟达在自动驾驶汽车领域无论是硬件还是软件都占据重要地位,虽然英特尔和德州仪器等半导体制造商也在试图进入这一领域,但目前还无法与英伟达匹敌。

总结

从最初的游戏显卡,到第一款GPU问世,再到专业绘图处理器、大规模并行计算芯片、云端计算模块,以及广泛应用于智能汽车的系统芯片,英伟达已经从一家图形芯片公司转型为一家GPU计算技术提供商。通过PC端、移动端、以及云端,英伟达将其GPU计算能力输送到各行各业,帮助企业提升运算效率、降低成本,帮助终端用户提升工作效率和视觉体验,帮助研究机构实现大规模运算任务,推动科技发展。

与此同时,英伟达在游戏、VR、AI等领域仍要面对竞争对手AMD的强力攻势,以及英特尔、高通等芯片商的挤兑。不过,无论是行业发展、技术进步,还是宏观环境,似乎都在为英伟达铺路。未来,借助游戏、AI、VR、无人驾驶汽车四大强力引擎,以及平台和网络、杠杆和规模效应两大商业模式,英伟达将继续在各个领域保持风生水起之势,实现营收和净利高速增长,为公司及其合作伙伴创造更多价值。

评论