2月份,京沪浙粤四地20强平台总成交规模行业总占比再创新高,达到58%,接近整体市场份额的6成。表明行业用户进一步向大平台集聚。

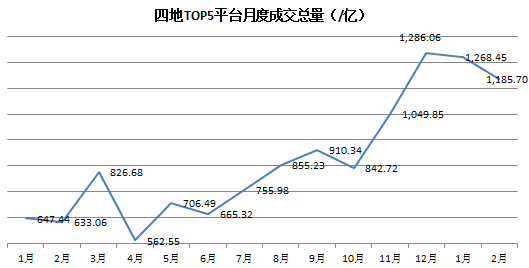

1、20家平台总成交量达到1185.70亿元

2017年2月,受春节假期、当月自然天数少,以及行业在年后普遍面临的资产荒等多重因素影响,京沪浙粤四地交易量TOP5平台总成交量环比再出现下降,为1185.70亿元,环比(1286.06亿元)下降7.8%。(相关文章:2017年首月:四地TOP5成交规模行业占比再创新高)

然而,值得关注的是,与去年同期四地TOP5平台总成交量相比,出现大幅增长,同比增加87.3%(相关文章:2016年2月份5家平台单月交易量破50亿元),表明行业用户资金集中程度进一步提升,用户持续向大平台聚集。

从整个行业在2月份的成交量来看,也出现继续下滑势态。第三方数据显示,2月P2P网贷行业的成交量为2043.41亿元,环比1月下降了7.53%,历史累计成交量达到了38544.26亿元,相比去年同期累计成交量为16086.24亿元,增长幅度超过了2万亿元。

由于2月只有28天,同时春节假期结束不久,不少平台恢复正常发标时间较晚,同时行业普遍面临的资产荒,以及各平台在持续进行的限额整改等因素,导致连续2月P2P网贷行业成交量出现了下降,预计下月的网贷成交量将出现显著回升的态势。

2、6家平台交易量超50亿元

四地20家平台均可统计其环比增长情况,其中,9家平台的交易量出现了下滑。而在上月,成交量出现下滑的平台有12家。

2月份,有6家平台的成交量超过50亿元,分别为陆金所(571..65亿元)、红岭创投(84.21亿元)、鑫合汇(65.47亿元)、微贷网(58.65亿元)、团贷网(57.31亿)、网信理财(55.98亿元)。6家平台中,其中4家平台成交量环比有下降。

注:排行参考了零壹财经、网贷之家、网贷天眼三家机构的数据,个别平台数据来自其官网。

3、10家平台连续14期入榜

注: 14期榜单内平台入榜次数

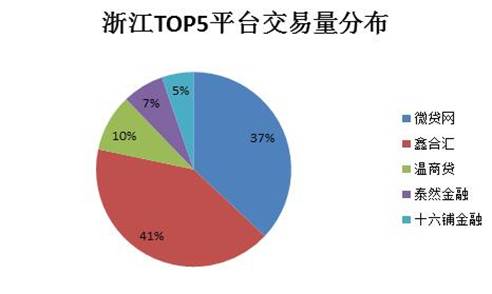

2月份,京沪粤三地榜单的榜首继续被网信理财、陆金所、红岭创投平台锁定,而浙江地区的榜首平台由鑫合汇取代微贷网。其中陆金所、红岭创投、网信理财已14期蝉联三地榜首。

此外,本期榜单新增了口袋理财、东方汇、泰然金融。

注: 14期榜单入榜平台分布

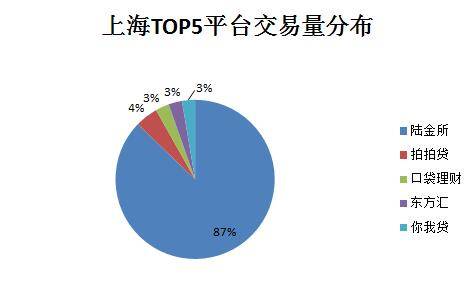

4、上海、浙江呈明显不均衡的格局

在四地内部,仍然表现出不均衡的格局,尤以上海、浙江最为显著。陆金所单月交易量在沪TOP5平台总交易量中的占比高达87%。

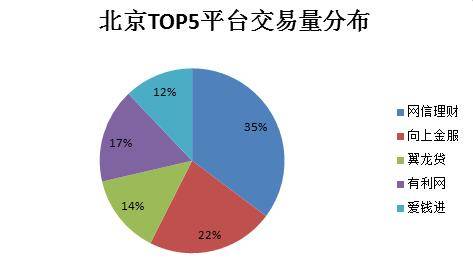

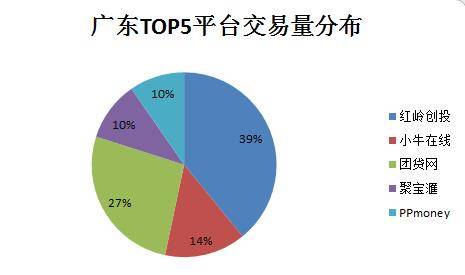

相比而言,北京、广东TOP5平台交易量分布格局较为均衡。

评论