2月份,受需求预期上升影响,铁矿石价格继续上升。在钢铁生产保持稳定、铁矿石港口库存屡创新高的背景下,铁矿石市场供大于求形势愈加明显,铁矿石价格难以继续上升,将呈波动走势。

铁矿石价格指数

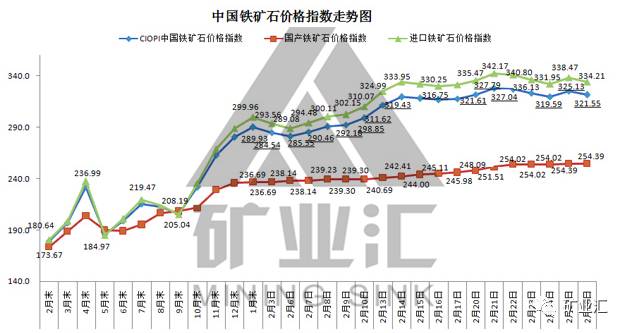

据钢铁协会监测,2月末,中国铁矿石价格指数(CIOPI)升至321.55点,环比上升31.62点,升幅为10.91%,升幅较上月加大7.49个百分点。

从全月情况看,中国铁矿石价格指数(CIOPI)整体水平高于上月。

进口矿 VS 国产矿

2月末,国产铁精矿含税价格为654.59元/吨,环比上升45.55元/吨,升幅为7.48%;进口粉矿到岸价格为90.27美元/吨,环比上升9.25美元/吨,升幅为11.42%,高于国产矿价格升幅3.94个百分点。

从全月情况看,国产铁精矿全月平均含税价格为631.78元/吨,比上月上升25.08元/吨,升幅为4.13%。

进口粉矿全月平均到岸价格为87.05美元/吨,比上月平均价上升8.06美元/吨,升幅为10.20%。

铁矿石价格走势分析

春节后,在市场预期增强的影响下,钢铁产量小幅增长,铁矿石价格继续上涨。后期,铁矿石需求仍将保持平稳,但供大于求矛盾更加突出,后期铁矿石价格难以维持高位,将呈波动走势。

1、钢铁生产小幅增长,铁矿石需求增长有限

受市场预期上升影响,钢铁产量有所增长。据钢铁协会旬报统计, 2月上旬,会员钢铁企业平均日产粗钢176.67万吨,环比上升1.46%。

进入3月份,受两会召开、大气环保措施加严等因素影响,钢铁生产将保持平稳,铁矿石需求增长有限。

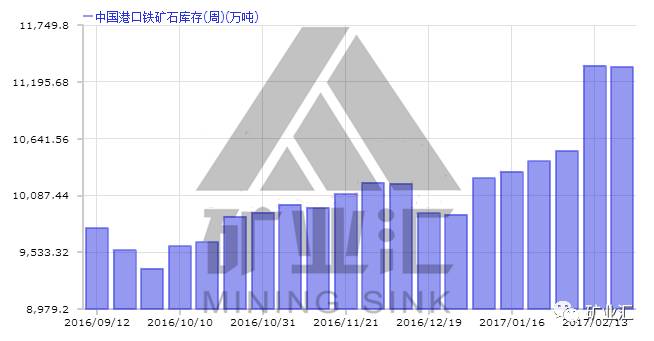

2、铁矿石港存再创新高,供大于求状况更加突出

2月末,全国进口铁矿石港口库存量为13081万吨,环比上升1130万吨,同比上升3262万吨,再创新高;1月份,会员企业生铁产量为5013万吨,推算全国产量为5747万吨,同比仅增加了432万吨,而同期进口铁矿石9200万吨,同比增加987万吨,远超生铁增产需求,铁矿石市场供大于求的矛盾更为突出。

高库存背后的怪象

但高库存的背后,不是铁矿石无人问津,反而是行情火爆,价格高涨——在近两个月时间内,国内铁矿石价格上涨了20%左右,较去年同期大约翻了一倍。

那么,在“去产能”的大背景下,为何铁矿石压港1.3亿吨,价格还会一路飞涨呢?支撑这一反常现象的是海外矿企对中国钢铁业的压榨,还是期货投机者在背后炒作?

按照经济学的基本规律来说,库存积压,意味着市场需求疲软,供大于求,但价格上涨,意味着市场行情火爆,供不应求。本该朝着相反方向变动的两项指标突然同时位于高位,意味着市场正处在某种异常情况之下。

铁矿石为何压港

由于我国国内铁矿平均生产成本是国际铁矿巨头生产成本的近2至3倍,市场竞争力较弱,所以近年来,我国对铁矿石的需求严重依赖进口。目前,全球出口的铁矿石有三分之二都是运到了我国。

据海关总署公布的数据显示,中国2016年铁矿石进口量超过10亿吨,达10.24亿吨,同比增长7.5%,创出历史新高。

2016年铁矿石到港量上升的主要原因在于,中国对铁矿石有巨大的需求。

由于国家对于中频炉及其在产“地条钢”的整肃,使钢材价格出现持续反弹、钢铁企业生产积极性加大,我国的钢铁产量也因此出现了小幅上升的局面。

近四年来高炉开工率

路透等媒体还分析称,中国的房地产和基建行情依然保持良好状态,而这两个行业的发展态势在很大程度上决定了中国的钢铁需求。

此外,市场人士还分析指出,除了钢价和钢铁产量的回升,中国将长期高度依赖进口铁矿石的现状,也是贸易商进口铁矿石热情不减,推升库存总量不断攀高的原因之一。

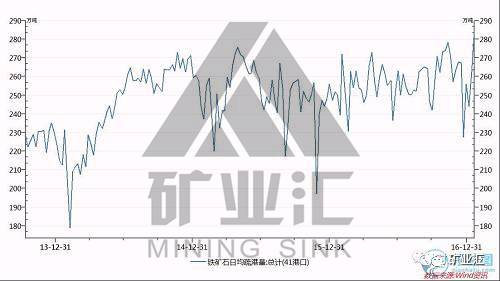

近三年铁矿石日均到港量

中国市场一片欣欣向荣,海外矿山也因此赚得盆满钵满。

中国官方预计今年的铁矿石价格平均为每吨65美元,有时甚至低于每吨55美元,但全球四大矿山的生产成本都低于每吨20美元,所以五六十美元的价格依然十分具有吸引力。

而根据大型矿企发布的财报,我们也能看出,它们真是从中国赚了不少。

所以,从海外矿企的角度来说,由于对中国市场高度依赖,并充满信心,那么努力将铁矿石运往中国也就不足为奇了;在叠加航运时间等因素,共同造成了目前铁矿石“压港”的现象。

近五年来铁矿石港口库存变化

为何压港还能价格飞涨

国际矿业巨头垄断市场,提高对铁矿石的议价能力?

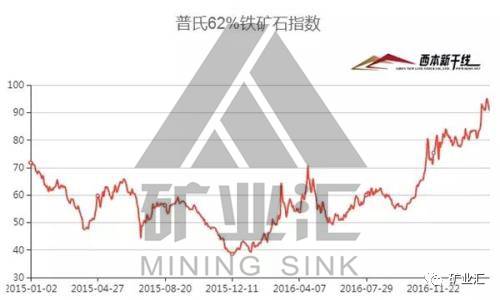

2015年起,世界铁矿巨头逆势大肆增产,打压铁矿价格。普氏62%铁矿石指数从70美元/吨一路跌到到2015年底至2016年初的40美元左右。

而进入2016年下半年后,铁矿巨头竟然在全球铁矿供应过剩的情况下将铁矿价格快速拉到90美元以上。

据报道,铁矿巨头的市场占有率已从60%左右增加到2016年的85%。四巨头所在国澳大利亚、巴西铁矿产量大幅增加。

与此同时中国铁矿石成品矿产量,从342.94百万吨(3.43亿吨)下升到181.99万百吨(1.82亿吨),降幅达47%。

从2015年到2016年11月份长达近两年的时间里,铁矿石价格一直在70美元以下,国内绝大多数铁矿石生产企业承受着亏损,大量的企业逐步退出市场。

2016年底据中国冶金矿山企业协会副主席雷平喜介绍,仅2016年前三季度中国铁矿石企业已退出市场780家,占铁矿石企业总数的1/3。2012年以来,国内铁矿石产量下降达47%。

国际铁矿石巨头的阴谋实现

国际铁矿石巨头歼灭中国铁矿军团的阴谋已然实现。

随着中国铁矿军团的倒下和铁矿巨头垄断地位的增强,巨头们控制铁矿石价格的能力进一步增加。铁矿石价格一路飙升,竟进入了过剩—高涨时代。

过去港存到1亿吨就要降价,现在港存已接近1.3亿吨还在涨价,究竟是谁在买?

显然,如果不是铁矿巨头强大的垄断程度和议价能力,铁矿石价格不可能在供应过剩的情形下快速上涨。

中国有500家钢铁企业,排名前十名的钢铁企业2016年仅占全钢铁生产总量的35.28%,产量超过500万吨的企业就有35家。

与四巨头85%的市场占有率相比,中国钢企简直是一盘散沙。庞大的企业数量意味着四巨头们可以针对中国钢企各个击破,维持高位价格。

2017年社会总供给大于总需求的状况没有改变,物价缺乏大幅上涨的基础。从工业品价格看,国际大宗商品价格进一步大幅反弹的动能不足,我国产能过剩问题仍比较突出,价格难以持续回升。

而且钢企盈利水平较低,后期,铁矿石价格难以继续上行,将呈波动运行态势。

评论