大咖简介

程非迩是易界资本合伙人。在加入易界之前,程先生在复星国际任职六年,在第一线主导了复星在欧洲私人银行和保险续存业务(runoff)方面的投资,完成了复星对德国最大私人银行BHF,英国老牌私人银行Kleinwort Benson以及专注续存业务的保险平台法兰克福人寿的投资。程先生在主导以上项目中与德国和英国监管机构建立了良好的合作,并帮助复星成为国内第一家在德国和英国获得监管审批全资收购当地金融机构的民营企业。

出生于上海,成长在北京。曾就读于美国圣约翰西北军事学院,获威斯康星大学金融学士学位。拥有美国特许财务分析师(CFA)资格。

演讲内容部分回顾

投资海外保险的目的

保险行业本身是一个困难的行业,因为一端有非常强的监管,一端有资本市场施加的压力。在投资海外保险的动因方面,我的经验是大概分三种思路。第一块 ,现有的保险公司想要开拓海外业务,这些海外业务能够提高国内企业产品开发,风险管理,资产配置等这些专业能力。这是一个原因。第二个原因是很多民营企业,复星,泛海等,他们在过去中国经济发展形势下的这个阶段有一定产业积累,他们需要借助一个金融平台或者资本杠杆去帮助自身转型,向金控集团发展第三块是财务投资,利用市场中短暂的错配的机会,包括利差的机会等赚钱。这三种原因也往往平行存在。

某些区域市场中出现结构性机会

保险市场本身是一个非常饱和,竞争十分激烈的战略市场,从保险公司到财务投资人,市场非常有效率。所以海外一些竞标的资产,往往是比较贵的,而且从竞标流程上看,中国投资人由于决策经验和监管原因往往是吃亏的。因此,在一个区域市场去找一些结构性的机会就变得比较重要。我一会要谈的德国续存业务就是例证。

投资保险资产的障碍和误区

刚才也提到一些障碍和误区。第一就是监管审批的障碍使中国投资人在出售流程中处于自然劣势;第二,在竞标流程上,中国投资人可能会遇到当地很有影响力的战略投资者或者比较成熟的财物投资人,使得交易定价非常市场化。第三个,也是最为严峻的困难是收购后的资产优化和管理。

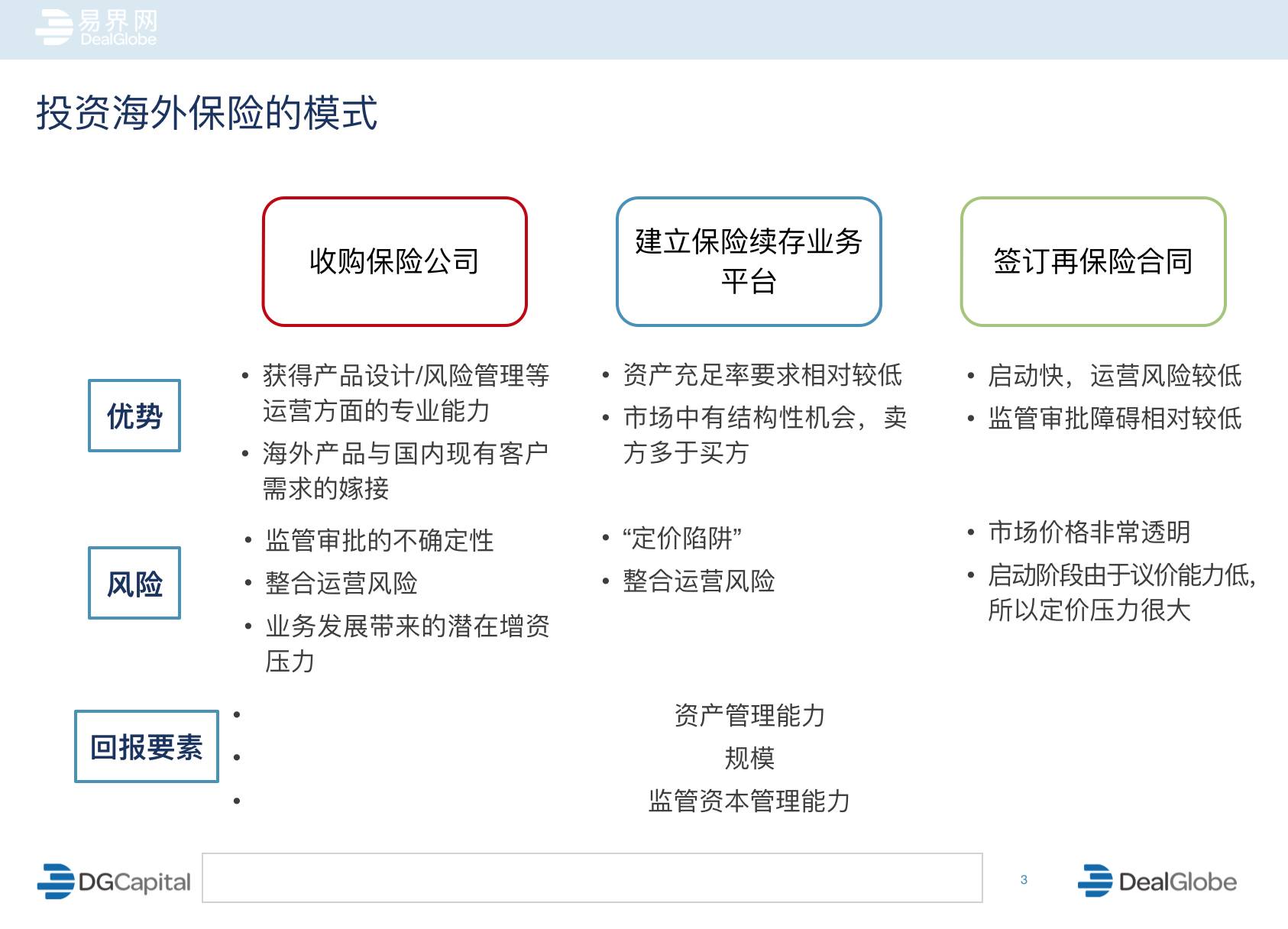

投资海外保险的模式

投资海外保险,可以整体收购保险公司,可以直接签订再保合同,而保险续存业务是介于两者之间,技术含量较高,市场机会较大的一种模式。很多保险公司想要退出一个地域市场的时候,以前签的保单会整体打包出售。出售的不单单是保单本身,往往还带着一个运营平台。这个平台可能有很多人,比如CEO、CFO、精算师等等。它其实是一个运营的平台,不是一个完整的保险公司。为什么呢,因为它没有新的业务,像市场营销等完全是砍掉了的,完全是一个续存业务。随着时间的推移,这个平台上的资产会越来越少,因为有很多保单会结束。那么投资这个市场,可以降低运营成本,资产端也可以进行一个优化。

案例分析:

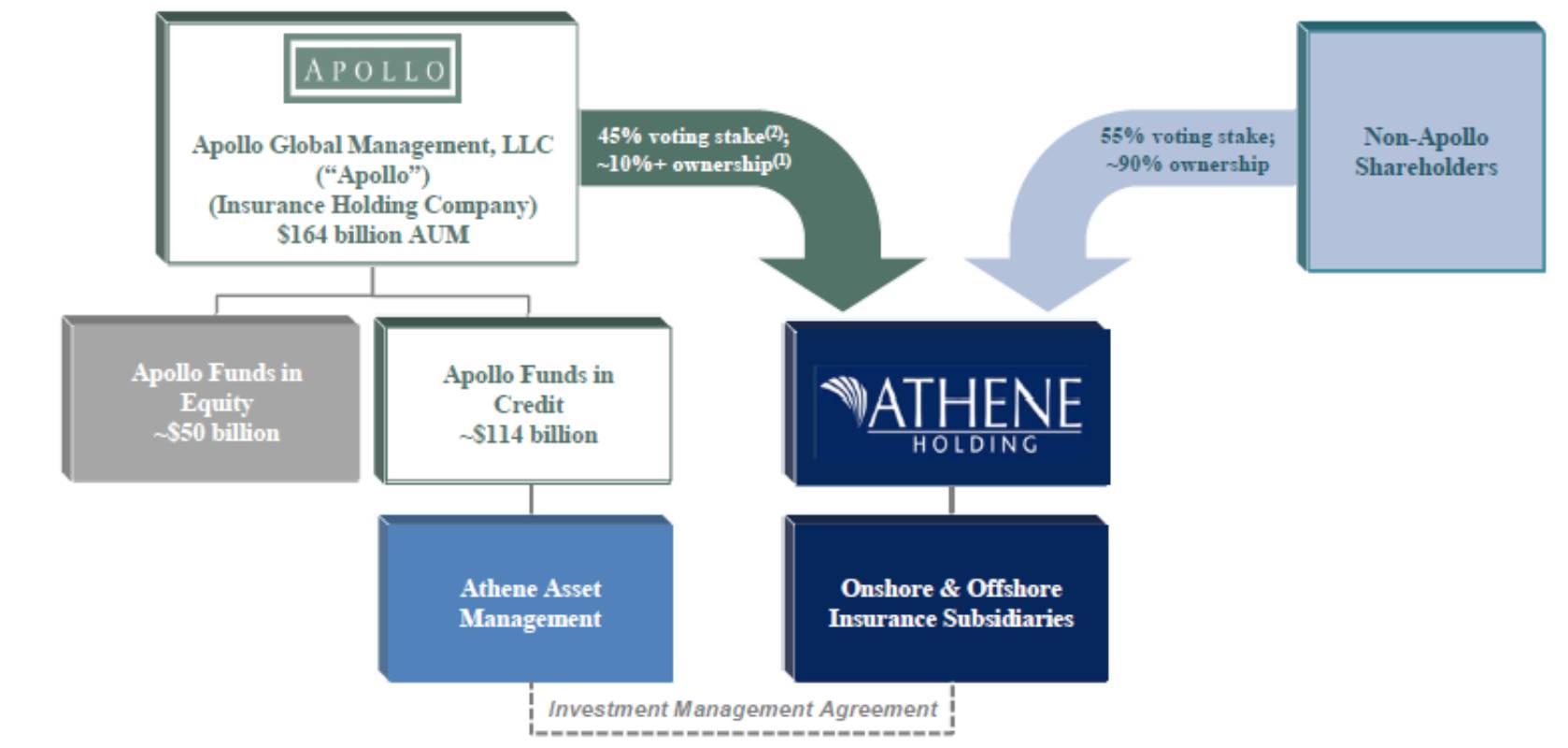

美国有一家PE叫Apollo,在投资保险方面经验丰富。在2006年的时候,建立一个保险平台叫Athene。当时Apollo投资了一亿美金在百慕大,弄了一个再保险公司,开始买合同。到10年的时候,它开始买保险公司。到11年时花6亿美金收购了加拿大RBC银行在美国的保险业务——自由人寿。前年,它去德国建立了run-off平台。它的顺序呢,是从再保险开始,到保险公司,再到续存业务。其实复星也是一样,从香港的再保险公司,到收购葡萄牙的保险公司,再到前年收购德国的续存业务。中美这两家对保险比较有心得的公司,很巧在投资逻辑上也十分相似。

Athene这家公司可以说是一家初创公司。09年的时候,Apollo认为在当时的美国保险市场有结构性的机会,首先,美国的人口也在很快老龄化对退休金储蓄的需求比较旺盛,但银行利率又不能满足他们对回报的要求。所以保险产品,尤其是人寿保险在美国有税收的红利,发展得很快。

第二是金融危机后,很多证券减值减得非常厉害,对保险公司资产负债表上的资产端的打击非常严重。这时候很多保险公司决定退出一些非核心市场。Apollo为什么能收购自由人寿这个公司呢,因为其母公司是一家加拿大银行,它想把资本金收回去专注它核心的市场。它看到了这种结构性的机会,认识到在未来两三年很多资产会卖出来,但又没有很多买家。

Apollo很聪明的地方在于,这些保险公司的账上资产都是100%由阿波罗来管理,阿波罗对自己的资产管理能力非常有自信,它除了可以投市场上现有的证券,它还有asset origination的能力,自己做结构化,甚至去做信贷的决定。它在美国的团队跑很多中小企业,做直接信贷,直接把钱借给中小企业,这个吸引力还是很强的。其次,Apollo收资产管理费。光是保险这一块,每年为Apollo母公司贡献超过2亿美元的资产管理收入。对于Apollo来说,是一个很有回报率的事。

总结一下它成功的原因,一方面是它找到了结构性的机会,这是短期存在的。比如12个月到18个月,之后可能市场上会有很多人跟上来。另一方面,可以从最简单的做起,买保险公司也是需要机缘巧合的事,但可以从小的做起。第一个保险资产不用很大,拿到门票后也可以做大。第三,资管的能力是重中之重。

德国续存业务为何值得关注

首先,从2004年开始德国人寿保险新业务规模开始下降,因为政府改变了原人寿保险合同免税的的规定,同时低利率环境造成整体投资回报降低,以及对保险公司的整体收购需要细节披露,这就造就了大家不想收购保险公司。

其次,许多保险公司德国新业务开始亏损:市场充分竞争,有分销渠道的德国国内大型金融企业有比较优势 ;分销成本过高;进入偿付II造成的资本金压力,导致很多海外的保险业务想要撤离德国。

这就给了中国的长期投资人一些不错的机会:从市场结构上看,目前卖方意愿多于买方意愿 ,这导致价格趋于合理,大概在 0.5x-1.0 EV之间,还是比较合理的 ;第二,德国金融行业监管严格,对5-7年退出的PE资金以批评的眼光看待,所以他们比较期待长期的投资人;第三,卖方注重名誉风险,当资产包卖出后,若出现问题,会影响卖方其他业务的开展。而卖方当然不希望把资产包卖给第三方后出问题,影响其他业务,所以他们在找买家时要找稳定的长期投资人,这最终会反应在买家的议价能力。

随后,程非迩先生又继续分析了德国人寿市场的特点,德国保险续存业务平台的商业模式,产品整合、资金利用方面的案例以及德国续存业务的投资逻辑归纳。

评论