作者:杜鸣皓|新金融创新观察主创

2016年一场自上而下的“风险专项整治”过后,互联网金融行业监管加强,风险得到化解,顶层建设走向合规,“拔烂树,治病树,保护森林”的成果斐然。

但行业底层诸如裸贷、老赖、骗贷、羊毛党、高利贷、恶意套现、暴力催收、征信黑市等种种“灰生态”,正自下而上腐蚀着互金行业、酝酿新的风险。这提醒我们,下半场的互联网金融风险专项整治,亟需一场底层“灰生态”的净化行动。

为期一年的互联网金融风险专项整治,将在2017年3月底前结束。

这场自上而下旨在规范互联网金融发展的“监管风暴”和“合规行动”,一方面带来了互联网金融行业的一场“大洗牌”,P2P网贷、股权众筹、互联网保险领域的违规存在被重点进行了集中整治和清理;另一方面也让互联网金融企业走向合规经营,资质、牌照、资金存管、内控等成为新的经营约束。

但顶层建设走向规范之后,互联网金融行业的“底层”生态却并不乐观,行业里滋生的诸如裸贷、老赖、骗贷、羊毛党、高利贷、恶意套现、暴力催收、征信黑市等行业乱象还在持续发酵,且从下向上腐蚀着互联网金融行业,构成“风险专项整治”下半场新的风险因素。

这些风险因素主要来自于两个层面,一是存在于互联网金融企业内的一小部分违法违规、肆无忌惮的“基层从业者”,另一个是互联网金融领域寄生的见缝插针又贪婪成性的“黑灰产者”,他们共同构成了互联网金融底层“灰生态”的制造者。

业内人士感慨,“裸贷、高利贷等底层灰色生态,几乎与‘P2P跑路’造成的行业负面影响相当。”在经历了2016年史上最强的“监管风暴”之后,行业品牌重塑的路径仍然不甚明晰,相比不规范的互联网金融业态,底层“灰生态”对行业的负面影响有过之而无不及,2017年互联网金融行业的规范发展与品牌重塑,亟需一场自下而上的“生态净化”行动。

“双面”互金:

打通了金融的“毛细血管”,也打开了人性的“潘多拉魔盒”

2016年是互联网金融规范发展的一年,也是P2P网贷、消费金融、股权众筹、互联网保险、民营银行、金融科技等全面开花的一年。这一年里,互联网金融让大量沉淀着的社会资金流动了起来,让居民储蓄变身社会投资加入到“金钱永不眠”的财富创造过程中,而在实现金融普惠、支持实体经济方面,互联网金融也改变了传统金融对中小微企业和居民信贷等服务不足的问题,打通了金融的“毛细血管”。

报告显示,截至2016年的中国互联网金融市场规模已达到12万亿元〜15万亿元,占GDP的近20%,互联网金融用户数量超过5亿,成为世界第一,2016年全年仅网贷行业成交量就超过了2万亿元。

事实证明,相比传统金融,互联网金融对中小微企业和居民信贷的渗透性更强,它所能撬动的财富管理规模潜力巨大。以前,人们从银行获得贷款周期长、手续繁琐,一般还需要抵押,而且贷款满足率普遍较低,而如今,只要你信用良好,就可以很方便快捷的通过互联网金融平台获得网络贷款,用于线上购物、投资创业,包括贷款买车、买房也不难,人们最快甚至可以在十几分钟内就能贷到款,互联网金融极大的释放了居民消费力和创业创新活力,市场的信贷需求得到极大满足,这些都是互联网金融打通“毛细血管”,给人们生活和创业带来的实实在在的好处。 但同样在2016年,人们惊讶的发现互联网金融在打通金融“毛细血管”的同时,也一并打开了人性的“潘多拉魔盒”。

首先是各种P2P网贷公司跑路、兑付危机和股权众筹骗局等接踵而至,一大批超越市场规则边界、打着P2P幌子的伪网贷平台现出原形,很多投资人利益受到不同程度的损失,人们谈P2P色变。

也正是在这一背景下,2016年国务院政府工作报告定调要“规范互联网金融发展”,加强互联网金融行业顶层建设的监管,央行牵头、多部委出台《互联网金融风险专项整治工作实施方案》,在全国范围内启动有关互联网金融领域的风险专项整治。

互联网金融行业内规范经营的企业,则开始呼唤“金融匠心”的回归,一大批P2P网贷、股权众筹平台开始从“拼收益,抢资金”的浮躁中沉下心来做事,加强自身的风控、资金管理以及行业自律。可喜的是,截止目前,互联网金融生态的保护在监管风暴和行业自律共同作用下,行业违规发展的势头得到有效遏制,又重新回归健康有序发展的轨道。

不过,互联网金融打开的“潘多拉魔盒”,除了染指互联网金融行业顶层建设之外,更开始在互联网金融的底层生态中蔓延,包括很多合规的平台都出现有组织的违规放贷、暴力催收、征信黑市等现象,甚至有违规放贷者一度将黑手伸向了大学校园中涉世未深的女大学生,而在借贷群体中则出现了大面积的恶意套现、骗贷、老赖等现象,严重干扰了互联网金融行业市场秩序,一系列“灰生态”正逐渐成为下半场互联网金融风险专项整治亟待铲除的“毒瘤”。

凶险的“暗流”:

裸贷、老赖、骗贷、高利贷、羊毛党、恶意套现、暴力催收、征信黑市,互联网底层“灰生态”面面观

业内人士看来,互联网金融底层的“灰生态”中的利益关系盘根错节,甚至已经形成分工明确的产业链,其间暴力、情色交织,各色人等出没其中,十分凶险。

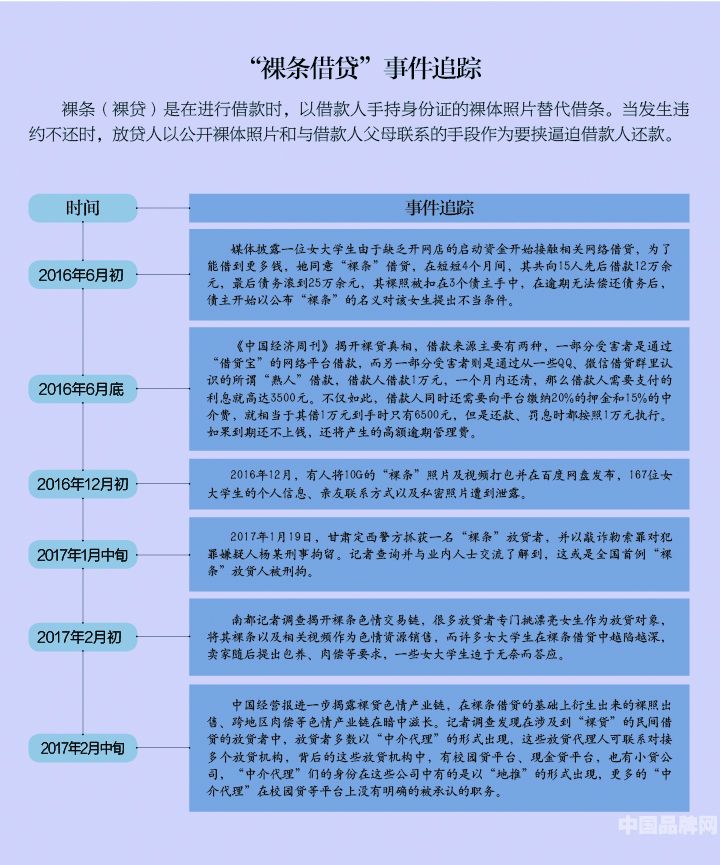

2016年下半年,给互联网金融行业带来负面影响首当其冲的就是“裸贷”,其负面影响仅次于P2P跑路,与被重点打击和清理的非法P2P网贷平台不同,一些涉嫌“裸贷”的平台还是在被规范和保护的P2P平台之列,其总体上是合规的,不存在非法集资、跑路、兑付危机等问题,只不过在底下具体经营过程中出现了大面积的违规放贷现象。

以借贷宝为例,这是一家由国内顶级私募机构九鼎控股打造的从事熟人借贷的P2P网贷平台,并不在被重点打击和清理的非法P2P网贷平台之列,然而正是这样一家合法经营的网贷平台曝出了令人震惊的“裸条放贷”事件,数量达到“10G”的裸条很难说只是局部现象,大面积的违规放贷出现在大学校园中,甚至是高利贷,最后还被媒体曝出违规放贷者安排女大学生“肉偿”。虽然此后借贷宝公司组织“深蓝护卫队”打击借贷过程中违规行为,但大面积的违规放贷行为,已经严重危害了网络借贷行业的形象和校园贷生态。

实际上,除了底层“放贷端”的灰生态问题突出以外,在互联网金融的贷款端,“骗贷”、“套现”、“老赖”,特别是“职业老赖”等问题同样令互联网金融从业者感到头疼。据统计,全国P2P网贷、消费金融领域的老赖人群已将近百万,这其中很多人还是在多个平台进行借贷。而骗贷、套现的链条已经产业化,骗贷者获取一套虚假资料,只需2000元,却能骗贷20多万,钱一到手,人就消失,成为永久“坏账”,骗贷者还组建自己的QQ群,要入群者交纳学员费,定期开收费视频课程帮助学员骗贷。

“灰生态”之殇:

对互联网金融的腐蚀从底层向上“发酵”,2017年要警惕“灰生态”随互联网金融“下乡”渗透进入农村

与互联网金融企业顶层建设不合规由上而下造成的行业之殇不同,“灰生态”则是从底层向上腐蚀着互联网金融。

业内人士称,“灰生态”对互联网金融的腐蚀向上发酵,带给行业的负面影响是巨大的:一是频发的“裸贷”等现象等让互联网金融行业形象大受打击,社会沉淀资金因顾忌投资风险不敢再投入给互联网金融平台;二是高利贷、暴力催收等互联网金融的底层违规存在,让有借贷需求的人因惧怕“惹上麻烦”而不敢轻易尝试借贷;三是“老赖”、“征信黑市”等大行其道,更让互联网金融平台不敢放贷,这在很大程度上影响了网络借贷的信贷效率。

这些互联网金融行业底层的“灰生态”,一开始造成的可能只是金融“毛细血管”的局部梗阻和疽坏,如果处理不及时就会溃烂、恶化成为极具危害的“毒瘤”,如果这个“毒瘤”得不到重视、不被铲除,它最终就会向上“发酵”腐蚀并危及整个互联网金融生态的运行。

而这也意味着,互联网金融打通的“毛细血管”,因为“灰生态”的存在而又重新选择了封闭,并进一步阻挡了普惠金融和金融支持实体经济发展的步伐。

同时,“灰生态”蔓延更为引人担忧的是,行业人士预计,继占领城市白领和校园市场之后,在2017年,包括P2P网贷、股权众筹、消费金融等在内的互联网金融行业将会进一步进行渠道下沉,将市场深入到金融服务尚不发达的广大农村地区,这意味着“灰生态”又有了新的继续滋长的土壤。

农村金融存在两大问题,一是长期的信贷饥渴的问题,二是民间借贷效率低下、资金利用率不高的问题。资料显示,从上世纪末以来,商业银行急剧收缩农村网点,使得农村金融发展严重滞后,造成农村经济“失血”、“贫血”,农村一直存在金融“饥渴”的问题。

互联网金融“下乡”,的确可以帮助提升农村信贷水平,在一定程度上缓解农村信贷饥渴的问题。日前公布的中央一号文件对农村金融着墨颇多,中央农村工作领导小组副组长、办公室主任唐仁健称,文件“在农村金融方面有大篇幅的规定,写得也是最长最多的。”

不过,在金融知识匮乏、信用基础薄弱的广大农村地区发展互联网金融,有必要做好相关预防工作,持续打击违规放贷、放高利贷、暴力催收和征信黑市等行为,严防这些互联网金融行业的“灰生态”趁机向农村蔓延。

评论

互金底层生态“净化”之路:法律不容缺席

目前,针对互联网金融出现的“灰生态”问题,法律介入程度并不高,包括“裸贷”等问题在一定程度上存在被冷处理的现象,相关放贷责任人并未被依法追究责任,这一定程度上与互联网金融相关立法迟滞、无法可依有关。

在2016年4月19日的网信办工作会议上,习近平总书记就在讲话中对互联网金融行业做出指示,明确要加快立法进程,完善依法监管措施。

习近平指出,“要加快网络立法进程,完善依法监管措施,化解网络风险。前段时间发生的e租宝、中晋系案件,打着‘网络金融’旗号非法集资,给有关群众带来严重财产损失,社会影响十分恶劣。现在,网络诈骗案件越来越多,作案手段花样翻新,技术含量越来越高。这也提醒我们,在发展新技术新业务时,必须警惕风险蔓延。”

的确,互联网金融的生态净化之路,法律应扮演至关重要的角色,对于社会反映强烈的“裸贷”、“老赖”、“高利贷”、“暴力催收”、“征信黑市”等问题,应加大法律支持的力度,要以一批典型案件的审理对互联网金融“灰生态”背后活跃着的不法分子进行震慑。

譬如,2017年1月19日,甘肃定西警方就抓获了一名“裸条”放贷者,并以敲诈勒索罪对犯罪嫌疑人杨某刑事拘留,这是媒体公开报道的全国首例“裸条”放贷人被刑拘案件。这一案件产生了非常强烈和积极的社会影响,很多人拍手称快,它表明了法律不会纵容“裸条”放贷人及其背后利益集团的态度。相关部门也应该以此为契机,严惩“裸条”放贷的始作俑者,并深挖背后“肉偿”利益链相关责任人,唯有如此,才能彻底让互联网金融“灰生态”没有生存的土壤。

总体上,中国互联网金融行业正在逐步向“规范、有序、健康、可持续”的方向发展,底层“灰生态”的影响也依然在局部、可控的范围内发生,但这不能成为我们可以掉以轻心理由,灰生态也不能因其处在法律可管可不管的边缘地带而成为法外之地,一个健康的、蓬勃发展的互联网金融生态离不开新金融相关法律法规的保驾护航。

评论