Moskowitz,Ooi和Pedersen(2012)在《时间序列动量》中发现,包括股指期货、外汇远期、商品期货、债券期货在内的58种金融资产的价格都存在明显的“时间序列动量效应”。这些金融资产收益率在短期(一年以内)内具有持续性,而在长期(一年以上)出现反转。这与投资者情绪理论中投资者“短期反应不足,长期反应过度”一致。

基于时间序列动量效应,用不同类别金融资产构建的组合具有可观的超额收益,此策略收益不能用传统资产定价理论的风险因子所解释,并且在极端市场行情下表现尤其优异。观察投机者和套期保值者的交易行为,发现投机者基于时间序列动量效应的收益来源于套期保值者的损失。

本系列研究的上一篇文章分析了1个月、3个月和12个月的时间序列动量效应,通过研究可以发现,期货市场存在很强的时间序列动量效应。本文在上文的基础上,通过构建不同参数(回顾期和持有期)的时间序列动量策略,分析期货合约组合的收益风险指标,研究参数变化对期货市场时间序列动量效应的影响。

数据来源及处理

本文选取期货交易所52个交易活跃的期货主力合约作为研究对象,时间跨度为2002年1月至2017年2月,涵盖的期货合约品种包括商品期货、股指期货和债券期货。为了了解不同期货品种的收益和波动情况,在只考虑单边做多的情形下,分析不同期货品种的年化收益率和年化波动率。在后面的分析中,本文会详细分析在做多和做空的情况下,各期货品种的收益及波动情形。

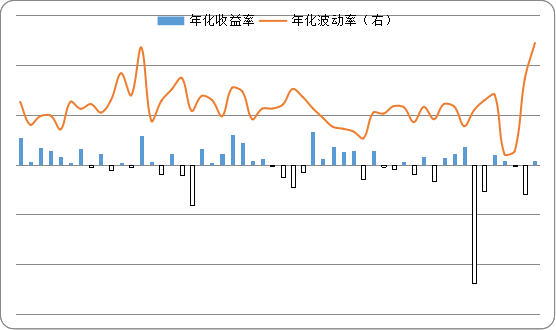

从图1可以发现,不同期货合约的收益和波动差异极大。从收益率指标来看,锰硅的年化收益率最低,为-47.38%;锡的年化收益率最高,达到13.3%。从波动率指标来看,5年期国债的年化波动率最小,仅为4.1%;中证500指数的年化波动率最高,高达48.8%。

图1 期货合约的收益和波动

数据来源:Wind,元立方金服

时间序列动量策略

在上面的图形中,我们简单地考虑了单边做多情形下,不同期货合约的收益率及波动率。在构造时间序列动量策略的过程中,我们进行如下的设定:当某种期货合约过去X个交易日的超额收益为正时,则该期货具有向上的趋势;反之,当该期货合约在过去X个交易日的超额收益为负时,则该期货合约具有向下的趋势。

交易规则:

1. 将当天收盘价与k个交易日前的收盘价比较,以此价格入场,上涨做多,下跌做空。

2. 头寸大小为40%除以事前波动率。

3. 头寸建立后持有h个交易日平仓。

4. 将h日前的平仓,并根据新信号开新仓位。

5. [k,h]分别遍历5,10,15,20。K表示回顾期,h表示持有期。

资料来源:Wind,元立方金服

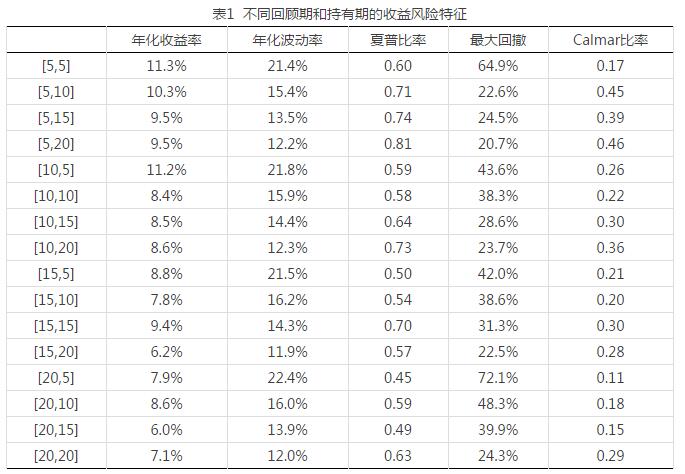

表1表示时间序列动量策略不同回顾期和持有期的收益风险指标。由表1可以看到,当回顾期为5个交易日、持有期为20个交易日时,此时时间序列动量策略的年化波动率、夏普比率、最大回撤及Calmar比率均为最优,年化收益率也保持在较高的水平上。在回顾期和持有期均为5个交易日时,其年化收益率达到11.3%,为所有回顾期、持有期组合中的最高值;但是该组合的其它相应指标均表现较差。

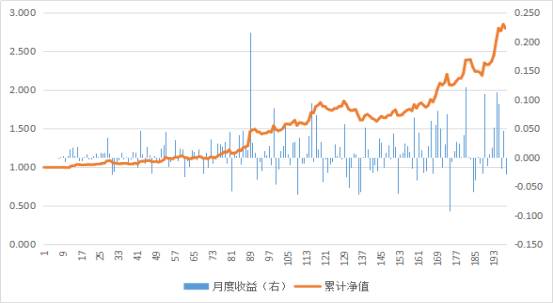

图2 累计净值曲线

资料来源:Wind,元立方金服

图2表示由期货合约组合构建的时间序列动量策略的累计净值和月度收益率曲线。由图2可以发现,起初累计净值曲线较为平坦;随着时间的不断推移,累计净值曲线的波动变大,但是基本上保持向上的趋势。在整个时间范围内,月度收益率出现正值的次数为113次,胜率为58.5%。

期货市场存在较强的时间序列动量效应

本文通过构建不同回顾期和持有期的时间序列动量策略,分析了期货合约组合的收益风险指标。通过计算可以发现,期货市场存在较强的时间序列动量效应,即之前上涨(下跌)的品种能在未来延续相同的表现。在后续的研究中,我会对策略的参数(回顾期和持有期)敏感性进行检验,分析参数值的变化对时间序列动量效应的影响。

(注:文章源自专注于PPP、市政建设投资的互联网金融理财平台元立方金服,执笔人为元亨祥经济研究院周政宁老师,转载请注明出处。)

评论