界面新闻记者 |

界面新闻编辑 | 江怡曼

存量房贷利率调整时间表明确。

9月29日晚,中国人民银行发布关于完善商业性个人住房贷款利率定价机制的公告(下称“公告”)及答记者问。同时,市场利率定价自律机制发布关于批量调整存量房贷利率的倡议(下称“倡议”)。

央行强调,本次调整主要进行了两大优化,一是允许变更房贷利率在LPR基础上的加点幅度。借贷双方可通过协商变更合同等方式调整加点幅度,以更准确体现市场供求、借款人风险溢价等因素变化。

后续,市场竞争机制可促使商业银行与借款人自主协商、适时调整加点幅度,不需要等到新老房贷利差积累较大后再由商业银行进行批量调整,能够渐进有序缓释矛盾,并维护合同严肃性。

二是取消房贷利率重定价周期最短为一年的限制。自2024年11月1日起,新签订合同的浮动利率房贷,与除房贷之外的其余浮动利率贷款保持一致,可由借贷双方自主协商确定重定价周期。

符合条件的存量房贷借款人在与商业银行协商调整房贷利率加点幅度的同时,也可调整重定价周期,使存量房贷利率及时反映定价基准(LPR)的变化,畅通货币政策传导。

招联首席研究员、复旦大学金融研究院兼职研究员董希淼向界面新闻记者表示,从公告以及倡议看,此次存量房贷利率调整有三个明显特点。

首先,调整对象既包括存量首套房贷,也包括其他存量房贷;其次,不但浮动利率存量房贷可以调整,固定利率存量房贷转换为LPR加点形式后也可以调整;再次,借款人可与银行重新约定重定价周期和加点幅度,从而建立常态化、市场化的调整机制。

董希淼指出,从9月24日人民银行行长潘功胜宣布存量房贷利率调整消息到今天(9月29日)正式落地,仅仅用了五天时间,速度快、力度大,及时回应人民群众呼声,有力提振市场信心。

能降多少

下降幅度成为了备受市场关注的焦点。

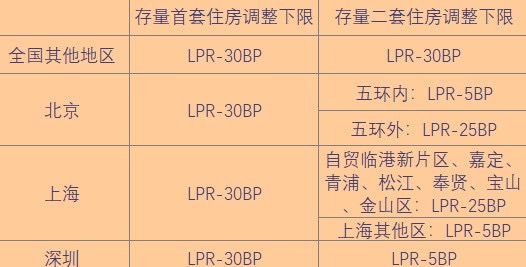

倡议指出,各商业银行原则上应于2024年10月31日前统一对存量房贷(包括首套、二套及以上)利率实施批量调整,对于LPR基础上加点幅度高于-30BP的存量房贷,将其加点幅度调整为不低于-30BP,且不低于所在城市目前执行的新发放商业性个人住房贷款利率加点下限(如有)。

而一线城市中的北京、上海、深圳的存量二套住房情况略为复杂。

北京二套及以上存量房贷利率调整为:五环以内的为LPR-5BP,五环以外的为LPR-25BP。上海的二套及以上存量房贷利率调整为:自贸区临港新片区及嘉定、青浦、松江、奉贤、宝山、金山区为LPR-25BP;其他区为LPR-5BP。深圳的二套及以上存量房贷利率调整为:LPR-5BP。

此前界面新闻记者采访了多位存量房业主,发现北上广深中四个城市中,存量房贷利率与新发放利率的剪刀差都比较大,约在75-110个基点。

有北京银行个贷条线人士对界面新闻表示,北京二套房房贷利率一度达到LPR+105BP,换句话说,个别购房人下调幅度高达130BP。

董希淼表示,如果考虑到此前央行政策利率下调20个基点,10月21日LPR可能跟随下降20个基点,在贷款重定价后,调整后的存量房贷利率水平还将明显低于3.55%,降到约3.35%左右,部分借款人房贷利率更将下降100个基点以上,这将大幅度节省房贷借款人的利息支出。

值得注意的是,本次调整同时面向浮动利率以及固定利率的存量房贷。

对于固定利率,公告明确,固定利率商业性个人住房贷款借款人可与银行业金融机构协商,由银行业金融机构新发放浮动利率商业性个人住房贷款置换存量贷款。置换时,利率以最近一个月贷款市场报价利率为定价基准加点形成,加点幅度等于原合同利率水平与最近一个月贷款市场报价利率的差值。

可与银行重新约定定价周期

本次调整的关键还在于,借款人可与银行业金融机构协商约定重定价周期。也就是说,后续将形成存量房贷调整长效调整机制。

央行明确,自2024年11月1日起,合同约定为浮动利率的,商业性个人住房贷款借款人可与银行业金融机构协商约定重定价周期。在利率重定价日,定价基准调整为最近一个月贷款市场报价利率。利率重定价周期及调整方式应在贷款合同中明确。

同时,如果未来新发放房贷利率继续下降,当存量房贷利率与全国新发放房贷利率偏离达到一定幅度时,借款人可与银行协商,申请将存量房贷利率调降至新发放房贷利率水平附近。

央行明确,自2024年11月1日起,浮动利率商业性个人住房贷款与全国新发放商业性个人住房贷款利率偏离达到一定幅度时,借款人可与银行业金融机构协商,由银行业金融机构新发放浮动利率商业性个人住房贷款置换存量贷款。

自2024年10月起,每季度第一个月,央行将在官方网站公布上个季度全国新发放商业性个人住房贷款加权平均利率,供银行和借款人参考。

央行强调,重新约定的加点幅度应体现市场供求、借款人风险溢价等因素变化,加点幅度不得低于置换贷款时所在城市商业性个人住房贷款利率加点下限(如有)。

另外,对于新签订的个人住房贷款合同,自11月1日起,可由借贷双方自主协商重定价周期。重定价周期可为按年、按半年、按季度等。

何时实施:10月12日发布细则,10月31日前批量调整

央行表示,各商业银行将发布有关公告和批量调整细则,统一调降房贷利率在LPR基础上的加点幅度,并尽可能为借款人提供便利。

时间节点上,倡议明确,在倡议发布后,各商业银行应认真落实倡议要求,抓紧制定实施方案,主要商业银行原则上应于倡议发布当日对外发布公告,不晚于10月12日发布操作细则,及时回应客户关切。

操作手续上,倡议指出,各商业银行应尽快完成合同文本变更、系统改造等前期准备工作,确保如期完成存量房贷利率调整相关工作。鼓励商业银行通过网上银行、手机银行等线上渠道“一键式操作”办理,为借款人提供便利。

央行亦强调,绝大多数借款人可通过网上银行、手机银行等渠道完成“一键式操作”,无需到商业银行网点办理,具体请及时关注承贷商业银行官方平台发布的有关信息。

就在央行发布公告几乎同时,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行、中信银行等多家银行官网发布公告,表示正在抓紧制定批量调整存量房贷利率实施方案。

多家银行均表示,将按照市场化、法治化原则,依法合规开展存量房贷利率调整工作,拟于2024年10月12日通过银行官网、微信公众号、网点等渠道公布具体操作指引及相关事宜,并于2024年10月31日前完成存量房贷利率批量调整工作。

银行公告表示,将及时通过银行官方网站、微信公众号、网点等多种渠道发布后续信息。

(界面新闻记者杨志锦对本文亦有贡献)

评论