有投资者问,偶尔会看到个别货币基金年化收益率突破6%,很高,是不是说明投资这支货币基金特别好。

我就回答一句:这支货币基金要是每天年化收益率都6%,你告诉我是哪支,我赵日天掏出全部私房钱买它。

货币基金每天年化收益率6%?怎么可能呢。

所以说啊,朋友们,我们是买货币基金,不是买股票。

看重的是稳定收益率,不是某一天特别高的收益率。

货币基金有个3-4%的年化收益率就算是达标了,6%的年化收益率在货币基金中绝对独树一帜。

但,还是有很多投资者会被偶尔的高收益率迷惑,买进以后又没赚几个钱。

今天干脆写彻底一点。

结论就是,这种高收益率是可以人为做出来的!

之前有写过,年化收益率这些数据怎么用春秋笔法很“真实”的把收益率写高一点,不了解的请看往期推送。如何借助各项收益率数据指导自己投资货币基金? | 投资

这里不再说这个小技巧,而是说说,那些特别高的万份收益是怎么来的。

有投资者曾花费心血根据收益按日结转还是按月结转,用两种公式计算了收益率,发现有差值震惊无比,以为是基金经理故意的。

其实货币基金买一万块每天收益1元钱左右,两种计算方式误差一天也就半分钱左右,因此本篇不讨论因为计算公式不同导致的收益差异。

我们直接看看,究竟有哪些因素可以人为影响一支货币基金的万份收益?

首先是债券的比重。

我们不妨随机抽取一两支基金看一看。

投资现金较多的货币基金万份收益的波动相应比较小,也不容易出现突然的收益率暴涨。

而债券就不同了,一旦一些高收益的债券到期了,或者基金经理大规模出售兑现,万份收益一下就蹿上去了。

原因是源自一项规定。

《基金信息披露管理办法》规定了一项“浮盈兑现”。

简而言之,货币基金当前持有的债券和现金,在市场上很值钱的时候(也就是产生浮盈)。

浮盈占成本比例高于一定值就必须要兑现盈利,确保投资人的利益。

而债券除了拿利息还会因为市场利率变动产生价格变化。靠利息赚钱?你太小看债券基金了 | 投资

市场利率一降低,债券价格就提高,这时候就发生了浮盈兑现。

根据《证券投资基金信息披露管理办法》第二十三条十九款。

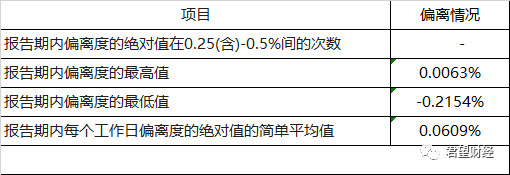

基金份额净值计价错误达基金份额净值0.5%时,必须在季报中披露。

在货币基金中,这0.5%的计价错误被称为基金的偏离度,是因为两种不同的定价方式导致。

摊余成本法与影子定价法。

所谓摊余成本法就是把你持有债券一次到期的利息按持有时间分摊到每一天里,用这个办法来计算收益。

所谓影子定价法就是除了你们谈好的债券利息外,还要将市场利率变化所产生的债券价格差异算进去。

这两种计算方法导致的价差所占基金净值的比重被称为偏离度。

如果市场利率没有变化,其实这两个方法不差什么。

但是一旦市场利率发生波动,未到期债券的收益也会随之发生较大变化。

这时候如果还是使用摊余成本法计算收益,那么对于持有货币基金的投资人来说是不划算的。

基金管理人不抛售这些价格上涨的债券,投资者可能在债券到期前就赎回了这笔基金,从而导致超出的利益差值(偏离度)分不到你头上。

所以,才有了相关规定,当偏离度大于0.5%的时候,基金除了要披露还要想办法降低偏离度保证所有投资者的利益一致。

这时候最简单的操作就是卖出浮盈的债券,分配收益。

好了,那货币基金怎么利用这项规定来冲高收益率?

先多买点债券,等价格高了以后抛出,浮盈兑现,当天的万份收益激增,连带7日年化收益率等一票数据都变得很有竞争力。

货币基金的偏离度发生可以在每支基金的定期季报中找到。

随机找了几个,有兴趣的读者可以在了解基金的过程中自己搜索……

细心的读者可能会有想到一个很有深度的问题,既然浮盈兑现以后,我的万份收益可以增加,那么是不是偏离度朝正向偏离越高越好,说明我持有的货币基金现在很值钱?

可惜了,其实并不是。

因为当偏离度高时,基金管理人必须降低偏离度。

由于大部分个人投资者还不能完全理性认识7日年化收益率的含义。

货币基金经理有时候会选择故意在偏离度较高时释放大量收益,一方面减低偏离度,另一方面冲高年化收益率,吸引资金。

负面作用就是,持有者的利息就被摊薄了。

道理很简单,原来的基金规模是10亿份,虽然因为暂时的高年化收益率吸引到了1个亿的新资金,但是没有那么快投入市场。

结果,分配利益的时候反而因为份额增加了导致万份收益有下降的情况。

因此,当你持有的货币基金投资债券比例比较大而又发生了浮盈兑现时,面对这时候的较高年化收益率,实际上可以在万份收益回稳后选择赎回,另换一支货币基金持有。

好了,不能多说,再说下去明天就从研究员变成快递员了。

评论