不往台前,而是往幕后,蚂蚁金服又迈出一步。

3月21日,蚂蚁聚宝总经理祖国明表示:“蚂蚁金服未来会只做tech(技术),支持金融机构去做好fin(金融)。”这不是蚂蚁金服首次谈及techfin。

蚂蚁金服的CEO井贤栋曾在公开场合表示,蚂蚁金服是一家Techfin而非Fintech公司,但是互联网金融的内生矛盾在公司中依然存在。一直以来,公司主流的意见认为蚂蚁金服应该是一家互联网公司,是一家用科技改变金融的公司。蚂蚁金服首席战略官陈龙也曾在多个场合提及Fintech的背景和数字普惠金融的实践时表述过蚂蚁金服要做Techfin。

此前有分析称,熟悉蚂蚁金服的人士都知道,在蚂蚁金服和支付宝,一直有一种辩论,其核心是,蚂蚁金服到底是一家互联网企业,还是一家金融企业?

再看这个矛盾的核心,于蚂蚁金服而言,早已做出选择。

作为这个选择的体现之一,开放成为蚂蚁金服最重要的战略之一,同此前蚂蚁金服向市场发出的信号相一致:今年以来,蚂蚁金服对外透露的一系列信息显示,聚焦商业和金融之后,开放正在成为其最重要的战略之一。作为开放的体现,蚂蚁金服此前曾提过“行业推进器”、“业态助力器”等等。

而作为开放纵深的信号,蚂蚁金服将从向基金行业开放自运营平台“财富号”开始。据了解,“财富号”将于6月正式上线,首批接入的试点机构包括博时、兴全、天弘、南方、建信等基金公司,后续则将向所有基金公司开放。界面新闻记者获悉,未来蚂蚁金服还将陆续向银行、保险、证券行业全面开放。

作为蚂蚁金服旗下的理财平台,自2015年8月18日正式上线至今,蚂蚁聚宝累计登陆用户1.8亿,理财用户(不包括余额宝)数量超过3500万。

据祖国明介绍,在基金领域,与蚂蚁聚宝展开合作的基金公司达100家。与其他基金销售渠道相比,蚂蚁聚宝的基金用户呈现出成长性强、黏性高的特点:80、90后用户占比超过86%,其中90、95后用户占到35%,一周再次登陆用户占比达到90%。尽管首次购买金额较低,但复购频次、持有金额持续增长,蚂蚁聚宝也因此成为业界最大的“理财新手训练营”。

“我们研究发现,现在80后尤其是90后用户的理财需求越来越个性化、分层化。未来的理财市场,一定是金融机构运用智能、大数据为投资者提供个性化、定制化的服务,从而帮助其找到更适合自己的理财方式。”祖国明表示。

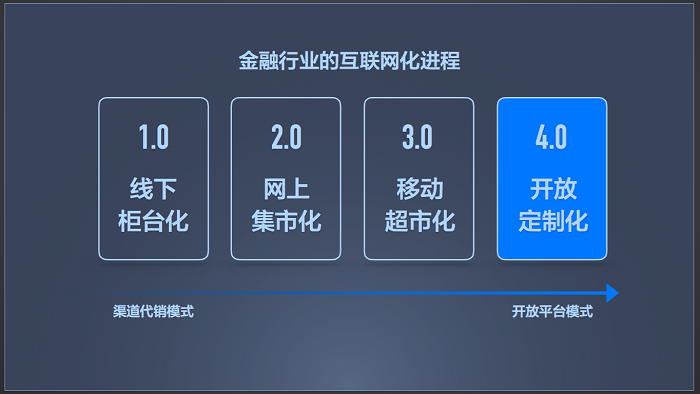

但在原来的基金超市模式下,一方面,“货架”上堆满的基金产品让用户无所适从,用户很难获得适合自己的针对性理财建议,另一方面,基金公司只是供货商,无法精准地触达和服务用户。

博时基金总裁江向阳表示,基金行业常有“基金产品业绩不错,客户却赚不到钱”的困惑,“根源就在于没有把合适的产品,在合适的时机给到合适的客户。”

“因此我们判断3.0的理财超市模式已经过时。”祖国明表示,蚂蚁金服希望推动的是基于开放平台、定制化和智能化的理财4.0模式。

蚂蚁金服能够提供给基金公司什么?据祖国明介绍,作为平台方,蚂蚁金服将为金融机构提供用户触达、数据、营销等一系列能力支持。在财富号的阵地,基金公司可以自主运营,销售基金,蚂蚁聚宝以一套公平透明的规则衡量基金公司的运营情况,并给予流量支持。

除了基金销售,基金公司还可以结合蚂蚁聚宝开放的用户画像、营销工具、精准投放能力,以及基金公司自身的投资研究能力,为投资者提供定制化的理财教育和投资进阶辅导,把更多理财新手逐步变成“理财熟手”。

评论