今日B股突然暴跌,差点再次把A股带进沟里。幸好,临近尾盘市场意识到这则引发B股暴跌的传闻可能并没有想象的那么糟糕,甚至是A股的大利好!

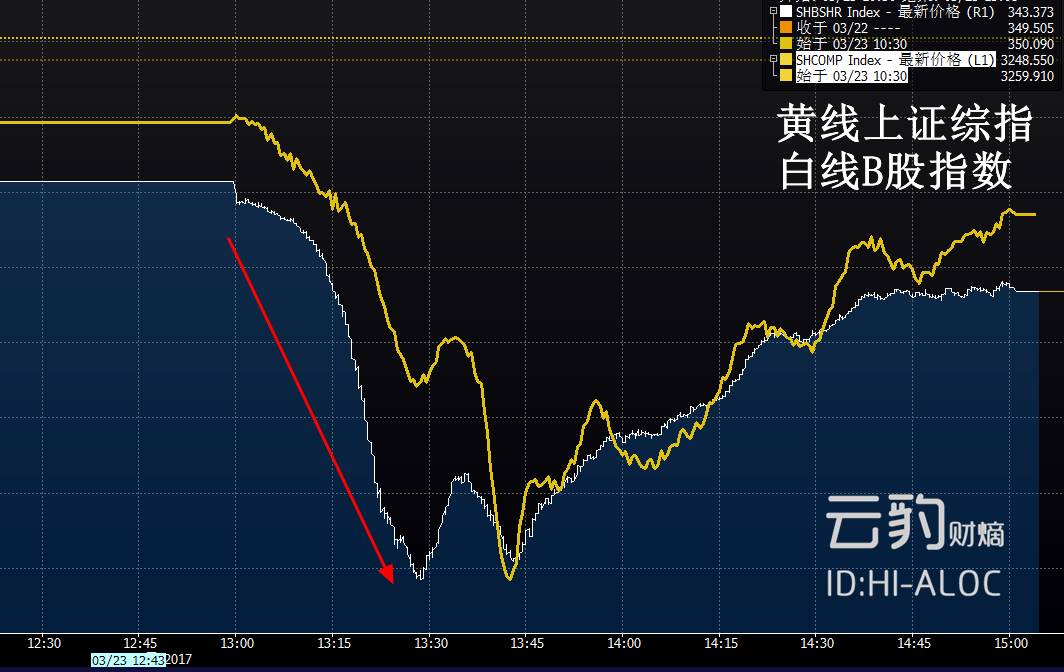

如图所示,今日上证B股指数自11点左右开始放量暴跌,午后跌幅更一度达到了4%,直逼去年10月17日那次大跳水(当日最大跌幅达到6.74%)!B股再上一次突然暴跌(独立于A股的),可能就要回溯到2016年初了。细心或者留意当时新闻的投资者可能知道,前两次B股暴跌的背景都是人民币短期内迅速贬值引发的。

然而,这一次,人民币根本没有贬值啊,而且在美元、美债收益率汇率的背景下,人民币反而小有升值。对前两次B股暴跌记忆犹新的投资者,也不管三七二十一了,第一时间就抛掉了手中的A股:结果是上证综指和创业板指午后由涨转跌,一度大跌近0.8%和1%,前两日还“嚣张跋扈”的次新股直接就奔着跌停去了。

(前两次B股暴跌A股都跟了,你让投资者怎么选...)

如果知道这则造成B股跳水的传言,实际上至少是利好A股的(至少前几年总是拿来当利好炒作),不知道今天条件式抛售A股的投资者会作何感想,都怪股灾以后的千股跌停,都给人跌出心理阴影了...

那么这则传闻究竟是什么呢?恐怕很多投资者到现在也没有意识到:MSCI明晟公司周三宣布,正在就是否将A股纳入其中国指数及新兴市场指数等问题向市场参与者征求意见,将在6月公布最终结果。MSCI今年提出了新的框架,即基于深港通等“互联互通”股票池纳入A股,而非借道必须提出申请和存在额度限制的QFII/RQFII通道,以解决资金进出问题。

简而言之,变相地放宽了纳入标准后,今年6月A股纳入MSCI新兴市场指数的概率大大地提高了(此前资金的准入问题给MSCI公司造成了很大的困扰)。这...这不是利好A股的吗,这个题材都当利好炒作了好几年了!怎么午后A股、B股反而开始暴跌了呢?

非B股投资者可能忽视了A股纳入MSCI对B股的冲击(至少是心理上的)。容云豹卖个关子先,在阐述冲击原因之前,先跟着我们简单地了解一下B股的“前世今生”。

B股的“前世今生”:为吸引外储而生

B 股的正式名称是人民币特种股票,它是以人民币标明面值,以外币认购和买卖,在境内上海证券交易所、深圳证券交易所上市交易的。B 股 场于 1992 年建立,2001 年 2 月 19 日前,仅限外国投资者买卖。2001 年 2 月 19 日后,B 股市场对国内个人投资者开放。注意哦,法人账号,仍然不能买卖 B 股(就是没有机构在里面交易)。

B股是带着使命降生的。什么使命?吸引外汇/外资!在外汇短缺时代, 国家开设 B 股的目的,是为了吸引当时来说稀缺和珍贵的外汇。不过,在我国加入世贸之后,我们成为世界排名前列的贸易和出口大国,出口成为经济增长三驾马车中最重要的一极,我国也从外汇短缺的国家,一跃成为外汇储备最多的国家。(credit:这些基础知识由中泰证券马刚分析师去年10月的报告整理)

使命的淡化,让B股逐渐成为一个可有可无的“三无”市场:一无新公司上市,二无上市公司再融资,三无吸引力。另外,对境内投资者来说,B 股市场因没有机构的参与,从而成为一个纯散户市场,边缘化不可避免。(低流动性+高折价)

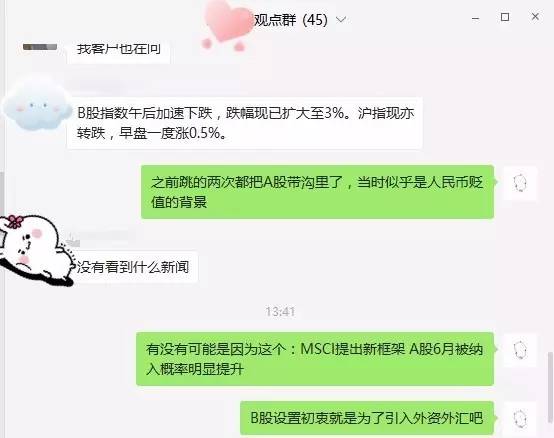

说到这里,很多投资者可能已经意识到,为什么A股纳入MSCI指数概率大大提高的传闻会对B 股产生如此大的冲击。证券时报援引市场人士称, B股下跌,或与MSCI传言有关。分析认为, B股设置初衷就是为了吸引海外资金,如果外资可以直接投资A股,B股就更加没有吸引力。

交银国际策略师洪灏也表示,MSCI纳A方案的调整提高了A股纳入获通过的概率,若境外投资者可以通过MSCI等渠道直接投资A股,B股存在的必要性进一步下降。

实际上,这正是云豹的推测,午后B股暴跌最惨烈之际我们在公司群里有过一次讨论:

(加入财商训练营的亲们都知道那个卖萌的头像就是卧云...,入群方法见文末)

尽管如此,云豹仍然认为B股市场反映过激了。一方面,这很大程度上与B股市场非常小、流动性非常差有关,今天这样放量暴跌的成交额也只有8.3亿美元(但是昨天的3倍哦)...

另一方面,云豹认为,从某种程度、更长远一点来说,MSCI进口将A股纳入其新兴市场指数,对B股来说也不失为一种利好,因为它可能意味着B股会加速转板,而专板能够成为B股重大利好的原因在于,B股普遍较H股、A股折价。据中泰证券马刚去年10月的一报告,“目前 B 股与 A 股的折价程度,简单算术平均是 0.53,而 H 股与 A 股的折价,算术平均是 0.73,因此, B 转 H,B 股有望获取溢价套利机会。”

这就是今天MSCI调整纳A方案引发的一场血案,幸好投资者们尾盘逐渐意识到其冲击有限、甚至是利好,从而使这场血案最终变成“虚惊一场”:上证综指尾盘强势翻红、创业板也接近平收。

如我们日前文章所述,近期矛盾仍然在于季末MPA考虑导致的流动性过于紧张,如果特朗普交易的反转还能持续,中国有望迎来一波股债的齐涨。

评论