3月初,面临暂停上市风险的*ST吉恩(600432.SH)“屋漏偏逢连夜雨”,因2亿元借款到期不能清偿且明显缺乏清偿能力,被吉林国投向吉林市中院申请破产重整。

界面新闻记者获悉,截至今年2月份初,*ST吉恩债务总额接近100亿元,其中逾期债务总额超过60亿元,而*ST吉恩控股股东吉林昊融集团债务总额(不含上市公司)则超过220亿元,其中逾期债务总额也超过100亿元。

今年4月25日正式披露年报以后,连续三年净利润亏损的*ST吉恩将没有任何悬念地暂停上市。由于2014年通过增发入局的60亿元资金将在今年9月底解禁流通,这意味着三年前参与增发的全部投资者都将面临如何退出的难题。

值得注意的是,在*ST吉恩连续巨额亏损、背负巨额债务,面临破产重整和暂停上市等种种困境的背后,一出疑似精心布局,苦心经营,试图通过一系列资本运作谋求国企私有化的好戏,与吉林昊融集团改制前夕通过政策性破产入主大黑山钼矿、漂河川矿等优质资产的手段如出一辙。

毫无悬念的破产重整

今年年初,历时两个多月的努力之后,*ST吉恩试图借助剥离资产进行“保壳”的计划宣告失败。而根据业绩预告,公司2016年度净利润预计将亏损19亿-22亿元。这意味着公司将无法逃避暂停上市的命运。

为了改善公司所面临的各种困境,维护上市公司地位,*ST吉恩于去年10月份停牌筹划重大资产重组事项,拟转让全资子公司吉林广源矿产投资有限公司(下称吉林广源)部分股权及其他资产,但由于公司与交易相关方就核心条款未能达成一致意见,最终于今年1月6日宣告复牌。

公开信息显示,吉林广源是公司全资子公司,主要从事以企业自有资金对镍、铜、钴、锂等矿产资源进行投资、开发以及咨询服务,持有吉恩国际100%股权,而吉恩国际是公司实施海外资源扩张的主要运作平台之一,去年6月份曾收购加拿大魁北克锂业的主要资产。

知情人士告诉界面新闻记者,上述剥离资产的方案存在诸多缺陷,“保壳”失败是预料之中的结果。

上述人士认为,首先转让上市公司拥有的吉恩国际股权、加拿大魁北克锂业股权、硫酸镍等专利权和商标权资产包,属于饮鸩止渴,只考虑了短期性目标,削弱了公司的盈利能力,不利于长期持续经营。

其次,由于加拿大魁北克锂业实现正常生产经营尚需一定的时间,收购后短短几个月高价转手不具备现实可操作性,而且拟转让的硫酸镍等专利权和商标权显著缺乏作价依据,并且专利和商标属于上市公司重要经营资产,一旦转让会对吉恩镍业未来经营产生重大不利影响,更加不利于公司未来的正常经营扭亏。

此外,按照测算,如果加拿大魁北克锂业股权转让浮盈5亿元左右,需要的总资金量在20亿元左右;如果通过吉恩国际股权转让实现盈利5亿元左右,需要的总资金量在40亿元左右。上述交易所需资金量数额巨大,收购方需要筹资时间较长,付出成本较大,资金筹措困难。

“我怀疑公司管理层并没有‘保壳’的真实意图,否则不可能拖了那么久还是拿出这种完全不可能实现的方案。但是,如果他们放任公司暂停上市,他们又有什么好处呢?”一位长期关注*ST吉恩的二级市场投资者表示疑惑不解。

然而,*ST吉恩于3月初抛出一则破产重整的公告几乎让所有人大跌眼镜。

公开信息显示,2015年11月5日,公司与吉林国投通过吉林银行吉林北京路支行办理委托贷款2亿元,期限自2015年11月5日至2015年12月25日。上述借款到期后,公司将上述借款展期至2016年2月3日止。

在逾期将近一年以后,公司今年1月5日表示,因长期亏损,无法清偿上述2亿元债务。吉林国投以不能清偿到期债务且明显缺乏清偿能力为由,向吉林市中级人民法院提出对公司进行重整的申请。

界面新闻记者通过知情人士获悉,截至今年2月份初,*ST吉恩债务总额接近100亿元,其中逾期债务总额超过60亿元。

让人匪夷所思的是,上述原本期限不到2个月、2亿元的短期借款在逾期一年多以后,罚息后的年化贷款利率已经高达惊人的36%。

同时,公司还有两笔金额分别为1.3亿元、期限只有一个多月、向吉林省信用担保投资集团的短期借款也同样逾期,目前罚息后的年化贷款利率更是高达54%。

此外,公司同一时期还先后与吉林省吉煤投资有限责任公司、浙江中泰创展企业管理有限公司、吉林省惠城商务咨询有限公司和华融天泽投资有限公司等非银行机构发生多笔短期借款,期限3个月到半年左右,累计借款金额超过3亿元,逾期后目前罚息后的年化贷款利率均在24%-36%不等,远远高于银行6%左右的年化贷款利率。

“在超过100亿元的众多债权人中,银行机构承担着更大的清偿风险,但*ST吉恩却被吉林国投这么一家国资背景、债务只有2亿元的潜在关联方推向破产重整,而这些借款又是如此蹊跷,实在是让人感到意味深长。”一位长期关注破产事宜的投行人士向界面新闻记者表示。

界面新闻记者调查发现,在2009年开始一系列海外资源扩张以来,*ST吉恩的债务就持续快速飙升,短短几年时间财务费用累计高达26.80亿元(主要是利息支出),成为吞噬利润的黑洞。

其中,2008年末公司短期借款、长期借款分别为10.98亿元和5.20亿元,财务费用为0.68亿元,但自2009年以后逐年持续大幅增长,至2014年末时短期借款、长期借款分别高达112.72亿元和45.94亿元,当年财务费用也高达5.54亿元,2015年更是进一步创下9.69亿元的最高纪录。

同时,由于产品跌价等因素,公司于2014、2015年度减值准备的计提导致公司对应年度合并财务报表资产减值损失增加分别约2.89亿元和15.50亿元,增加公司对应年度合并报表中归属于母公司净亏损额约2.22亿元和12.28亿元,分别占对应年度净利润亏损额的41.26%和42.79%。

上述投行人士指出,尽管2014年曾通过非公开发行股票募集资金60亿元用于偿还债务,但*ST吉恩所累积的债务风险并不能有效化解。较之于大宗商品价格调整等影响因素,巨额债务及其背后的利息支出是公司走向破产边缘的根本原因。政府补贴、资产重组等方向都只能拖延问题,只有破产重整才能够彻底解决历史包袱,但能否重整成功也存在较大不确定性。

疑似布局国企私有化

目前,摆在60亿元定增套利者面前的客观现实是,*ST吉恩即将进入破产重整程序是没有太大悬念的,而今年4月底年报出炉后暂停上市也没有任何疑问,但这批投资者们却要等到9月底才能解禁流通。

一位有着丰富操盘经验的投行人士告诉界面新闻记者,表面上看,*ST吉恩这些60亿元定增套利者陷入进退两难,但实际上他们很可能早就精心设计了包括非公开、暂停上市、破产重整等环环相扣的举措,这不过是逐步稀释国有控股地位、将国有资产私有化的一个个重要环节。

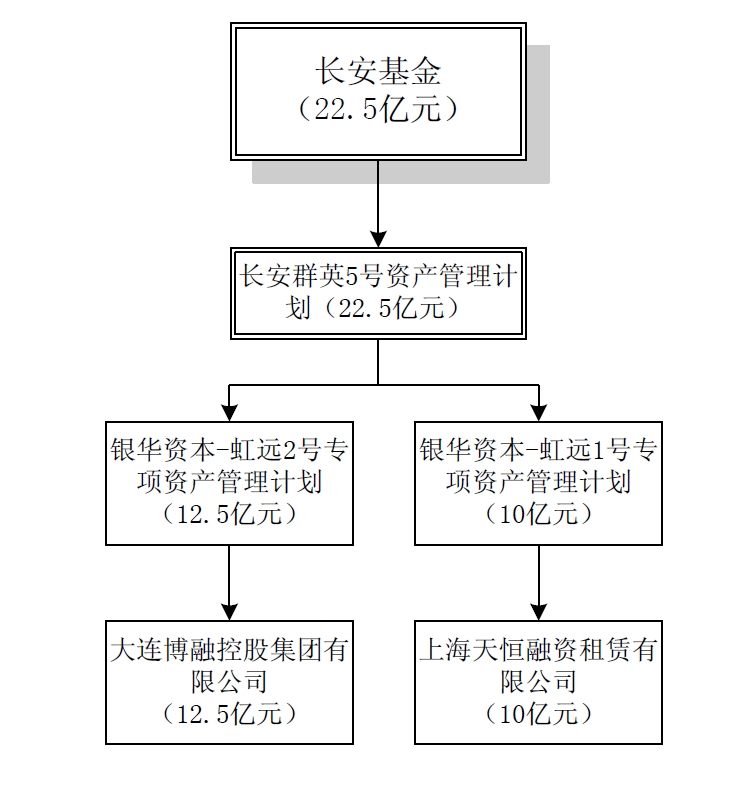

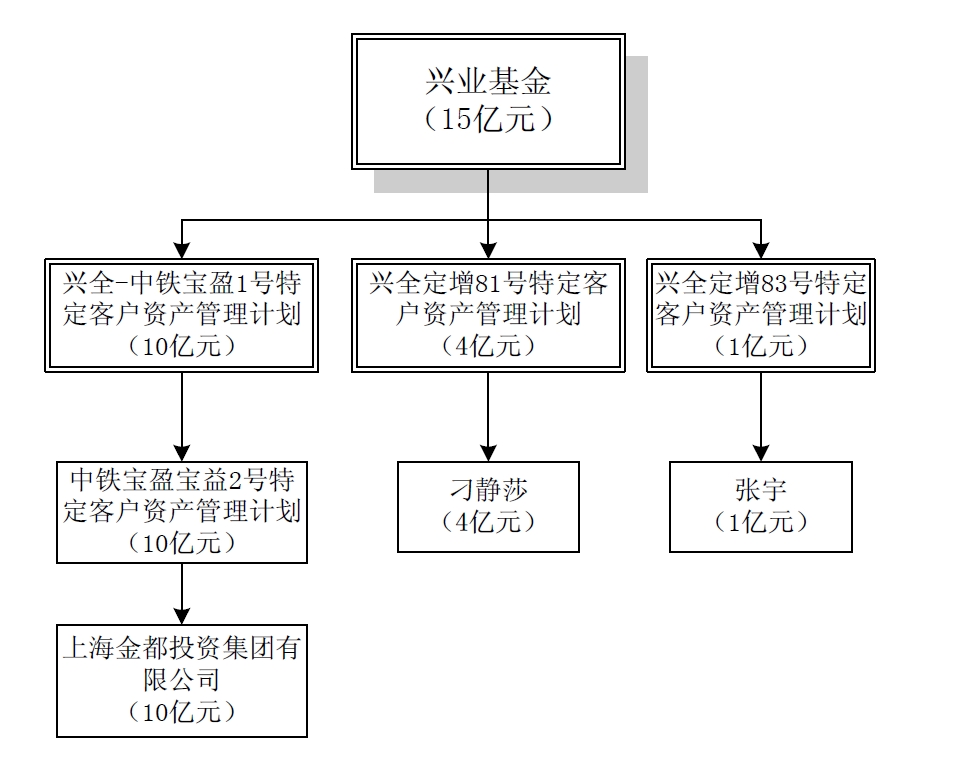

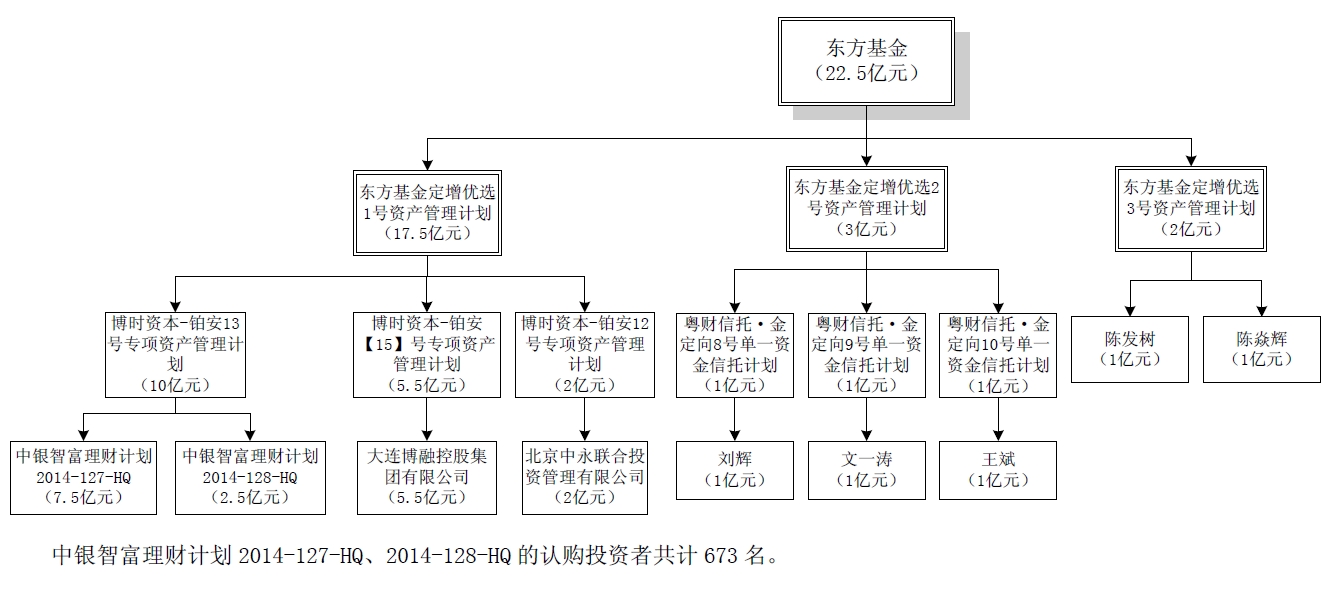

界面新闻记者调查发现,2014年9月20日,*ST吉恩以7.57元/股的价格向东方基金、长安基金和兴业全球基金等三家基金公司发行股票,募集资金60亿元用于偿还债务,锁定期三年。

经过抽丝剥茧之后,在上述三家基金公司背后,真实的出资对象却是并非普通的投资者。其中,兴业全球基金15亿元资金分别来源于上海金都投资集团、刁静莎和张宇,对应出资额分别为10亿元、4亿元和1亿元;长安基金22.5亿元分别来源于大连博融控股集团(下称大连博融)、上海天恒融资租赁有限公司,对应出资额分别为12.5亿元和10亿元;东方基金22.5亿元资金分别来源于中银智富理财计划2014-127-HQ、中银智富理财计划2014-128-HQ、大连博融和北京中永联合投资管理有限公司(下称北京中永)等4家机构,对应出资额分别为7.5亿元、2.5亿元、5.5亿元、2亿元,还有刘辉、文一涛、王斌、陈发树和陈焱辉等5位自然人,个人出资额均为1亿元,而中银智富理财计划2014-127-HQ、2014-128-HQ的认购投资者共计673名。

不难发现,大连博融分别通过长安基金、东方基金参与认购*ST吉恩的上述增发,对应金额分别为12.5亿元和5.5亿元,累计认购金额高达18亿元,远远高于其他参与者。

界面新闻记者进一步调查还发现,大连博融控股股东、董事长兼总经理刘延辉的另一个身份还是*ST吉恩控股股东吉林昊融集团的董事。而作为2015年吉林昊融集团引进的战略投资者,大连博融曾持有吉林昊融集团16.1857%,随后于2016年11月增资后持股比例提升至23.9331%。

值得注意的是,作为吉林昊融集团控股股东,吉林省国资委的持股比例曾由2006年集团成立时的100%逐步快速稀释,目前仅为25.102%,较之于大连博融仅仅略高1.169个百分点。

实际上,早在2014年*ST吉恩非公开过程中,实际控制人吉林省国资委的持股比例就在上市公司层面被大幅稀释。增发前吉林昊融集团持有上市公司的比例高达50.65%,而发行后的持股比例则被摊薄至25.62%。随后经历两次通过二级市场大幅减持和15年股市调整期间响应号召进行的象征性增持,目前吉林昊融集团持有上市公司24.43%,对应地吉林省国资委间接持有上市公司的比例仅为6.13%。

同时,大连博融通过两家基金以18亿元认购间接获得增发股份23778.07万股,占上市公司增发后总股本的14.83%。

由此,考虑到通过吉林昊融集团间接持有上市公司5.85%,大连博融累计间接持有上市公司的比例高达20.68%,而这一持股比例无疑成为上市公司目前实质性的第一大股东。

需要补充的是,在吉林昊融集团改制前,吉林大黑山钼矿、漂河川矿等优质资产曾被曝出无法求证的传闻,当时的负责人徐广平以长期亏损为由人为谎报政策性破产,并以先租用再破产然后改制等侵吞手段甩掉历史包袱,低价入主后恢复正常生产。

公开信息显示,吉林昊融集团前身为吉林镍业集团有限责任公司,于2006年变更为吉林昊融有色金属集团有限公司,从吉林省冶金国有控股有限责任公司100%持股变更为吉林省国资委持股23.47%,引入佛山市华创化工有限公司和CHEMICAL VAPOURMETAL REFING INC.等两家外部战略投资者,分别各持股14.22%,以及徐广平等13名高管,各持股1.07%,由国有独资变更为中外合资公司。

在随后多次变更过程中,还有一个不为人知的细节。吉林昊融集团于2015年引入战略投资者大连博融的同时,还有深圳市澳亚环球投资发展有限公司(下称深圳澳亚环球)、深圳敖深投资发展有限公司(下称深圳敖深)——这两家神秘股东入局仅仅一年多以后,2016年11月份却又同时消失。

界面新闻记者调查还发现,大连博融曾于2015年12月与另一位自然人股东高欣同时退出深圳敖深股东名单,深圳澳亚环球也疑似与大连博融存在某种关联。

“一次次、一步步的股权腾挪,已经使得国资所扮演的角色无论是集团层面还是上市公司层面都已经被边缘化。”一位关注*ST吉恩前景的投资者感叹。

正在关注*ST吉恩破产重整的一位资深投行人士认为,“综合目前的各种情况来看,无论是吉林省国资委还是吉林昊融集团,都没有合适的资产来提振上市公司持续性经营问题。但考虑到*ST吉恩每股公积金高达3.9135元,这无疑为后续破产重整留下了一线曙光。如果以资本公积金转增股本,转增股份由重整投资人有条件受让,转增股份变现所得用于支付重整费用、公益债务,清偿债权人的债权,整个历史遗留问题将可能会得到彻底解决。”

“但这种操作方式也有一个绕不开的弊端,那就是对原有股东持股比例的大比例稀释,甚至不排除国资控股地位将彻底不保。”上述人士分析指出。

根据《企业破产法》规定,债权人提出破产申请的,债务人对申请没有异议的,人民法院应当自收到破产申请之日起十五日内裁定是否受理。3月2日,债权人吉林国投已将向法院申请公司破产重整事项通知*ST吉恩,这家风雨飘摇的上市公司命运还将如何演绎?

评论