在心脑血管疾病及其致死的事件里,高血压是最危险因素之一。据估计,目前全球有10亿人受高血压困扰。在每年因心脑血管死亡的1700万案例中,约半数归咎于高血压。只有5%左右的高血压病人是由于其它疾病导致的(比如,肾病),绝大多数患者都被诊断为“原发性高血压(Essential hypertension)”,病因不详。肺动脉高压(Pulmonary arterial hypertension, PAH)是高血疾病的一个亚型,它发病于右侧心脏与肺部相连的动脉血管。目前已证实,它与其它的疾病相关,例如结缔组织疾病,并且它已经成为科技公关的方向,研究者们正努力制定专业的PHA干预措施。

当前治疗现状

美国颁布的治疗指南,鼓励内科医生给那些新近被诊断为高血压的患者以食疗的方法,名为Dietary Approaches to Stop Hypertension(DASH)的食疗方案可以在2-3周内降低患者的血压水平。如若患者血压没有降到合理的区间,此时就要开始药物介入的治疗。首批上市的药物,具有通用性强、使用年限久和类型多样的特点。比如血管扩张剂,肼屈嗪(Hydralazine)和米诺地尔(Minoxidil);噻嗪类利尿药,氢氯噻嗪(Hydrochlorothiazide)和氯噻酮(Chlorthalidone);β-受体阻滞药,阿替洛尔(Atenolol)和美托洛尔(Metoprolol);血管紧张素转化酶抑制剂(ACEIs),卡托普利(Captopril)和依那普利(Enalapril)。第二批上市的药物,比如钙离子通道阻断剂(Calcium Channel Blockers, CCBs),氨氯地平(Amlodipine)和硝苯地平(Nifedipine);血管紧张素II受体阻断剂(Angiotensin II Receptor Blockers , ARBs),缬沙坦(Valsartan)、替米沙坦(Telmisartan)、厄贝沙坦(Irbesartan)和奥美沙坦(Olmesartan)等。最近上市的新型降压药是阿利克仑(Aliskiren),它是一种直接的肾素抑制剂,由诺华(Novartis)公司研发,于2007年上市,商品名为Tekturna。

对于庞大的高血压患者群体来说,很多降压药存在着诸如药物副作用、生物利用度差和适用性不足等缺点。尽管全球抗高血压市场巨大,近十年来上市的新药,在市场上的表现却不尽如人意。那些采用单一疗法治疗的高血压患者,绝大多数都没能达到降低血压的目的。

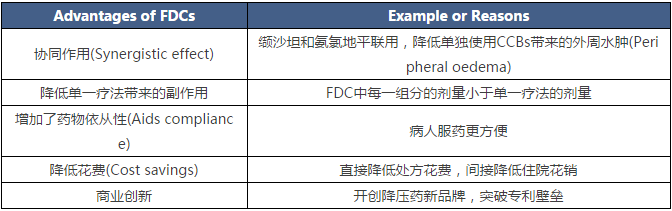

单一疗法降压效果不佳,加之开发新作用机制的抗压药物困难重重,很多制药公司瞄准了两个或更多固定剂量组合制剂(Fixed-dose combinations , FDCs),过去的15年以来,几十个FDCs已经获批上市。FDCs有诸多优势,如表1所示。

表1 FDCs优势汇总分析

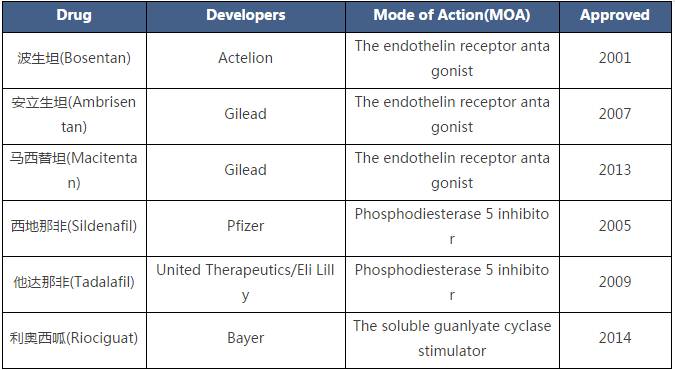

近十几年来,在FDCs主导了抗高血压药物的发展,思路不多的情况下,在肺动脉高压(Pulmonary arterial hypertension, PAH)领域则亮点颇多,一些新型的药物陆续被开发出来,比如第一代肉皮素受体抑制剂(The endothelin receptor antagonist),波生坦(Bosentan)于2001年上市,第二代药物安立生坦(Ambrisentan)、马西替坦(Macitentan)则分别在2007、2013年上市;两个磷酸二酯酶5抑制剂西地那非(Sildenafil)和他达那非(Tadalafil)最初用于勃起功能障碍(Erectile Dysfunction),分别于2005、2009年被批准用于PAH的治疗。如表2所示。

表2 近年PAH领域上市的新型药物汇总

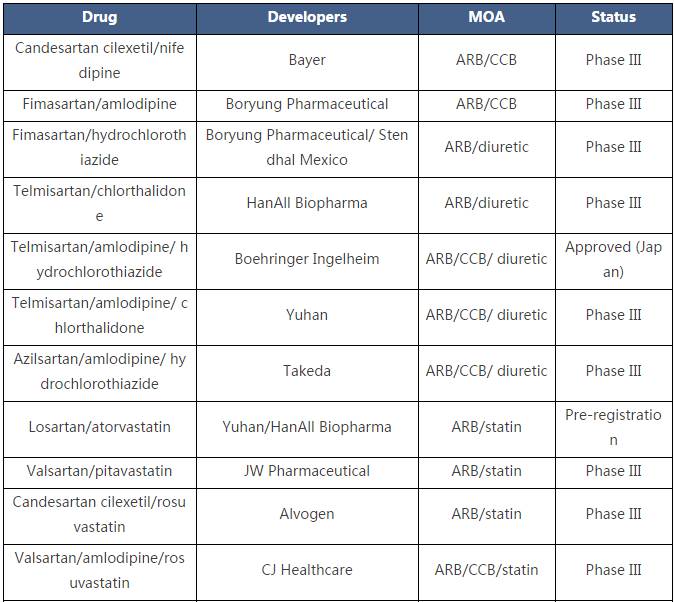

表3 抗高血压药物后期研发管线(Late-stage pipeline)

研发现状

从表3可以看出,大多数处在临床III期的药物依然延续着FDC的开发思路。两个或者三个有效成分的复方,大都包括ARB。表中ARB/CCB两组分复合制剂2个,ARB/diuretic两组分复合制剂2个,ARB/CCB/ diuretic三组分复合制剂3个,ARB/statin两组分复合制剂3个、ARB/CCB/statin三组分复合制剂1个。临床试验表明,这些复方制剂在药效、安全性、耐药性等方面较单一组分优势明显。

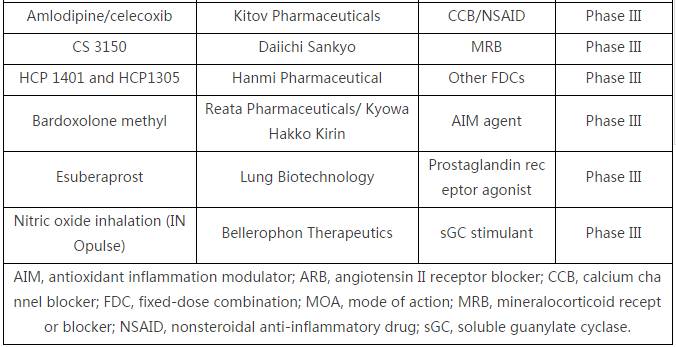

Kitov Pharmaceuticals公司推出了比较少见的CCB/NSAID组合,塞来昔布(Celecoxib)是一个选择性口服环氧酮-2抑制剂,作为非甾体抗炎药(NSAID)用于治疗骨关节炎疼痛,同时带来血压升高的副作用,而氨氯地平(Amlodipine)可起到降血压的作用,临床试验表明,二者组合用药可提高肾脏功能。

其它新出现的抗高血压药物,包括Daiichi Sankyo公司的Esaxerenone (CS 3150)和Hanmi Pharmaceutical公司推出的HCP 1401/ HCP 1305复方。Esaxerenone是一个选择性的非甾体盐皮质激素受体阻断剂,具有治疗诸如高血压、心力衰竭、糖尿病性肾病等多种疾病的潜力。

市场趋势

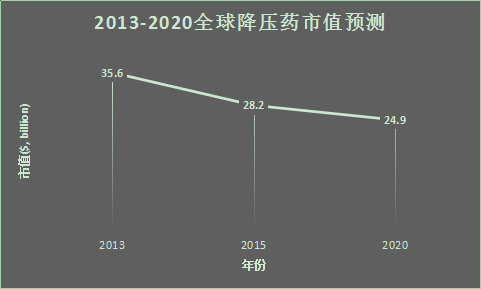

图1 2013~2020年全球降压药市值预测

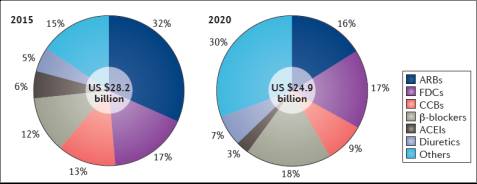

图2 2013~2020年全球降压药细分领域市值变化

从图1可以看出,2013-2020年,全球降压药市场在不断缩小,2013年市值为356亿美元,此后以-11%的年度增长率下滑,2015年减至282亿美元;据估计,2015-2020年度增长率为-2.5%,2020年减至249亿美元。市值缩小的原因主要是各产品竞争日趋激烈,致使药物价格下跌;此外,趋紧的医保控费政策也是市值下滑的影响因素。

从图2中可以看出,在2015年,位于降压药细分市场首位的是血管紧张素II受体阻断剂(angiotensin II receptor blockers, ARBs),占比32%,一些领先的品牌主要是Benicar (olmesartan medoxomil; Daiichi Sankyo)、Diovan (valsartan; Novartis) 和Micardis (telmisartan; Boehringer Ingelheim);紧接着是固定剂量组合制剂(fixed-dose combinations , FDCs),占比17%;其它种类包括肉皮素受体抑制剂(The endothelin receptor antagonist),占比15%,主要是波生坦(Bosentan)、安立生坦(Ambrisentan)和马西替坦(Macitentan)。据估计,到2020年,ARBs份额将会下滑,FDCs份额维持不变,其它种类的份额将会大幅提高,达到30%,预计新型降压药将会有较好的市场表现。

内容来源:新浪医药

声明:该文章系转载,登载该文章目的为更广泛地传递医药市场信息,不代表新康界赞同其观点。文章内容仅供参考。

评论