一、债券发行规模与走势

2015年1月证监会推出了《公司债发行与交易管理办法》,正式实施公司债新政,房地产企业发行公司债的准入门槛被大幅度降低。

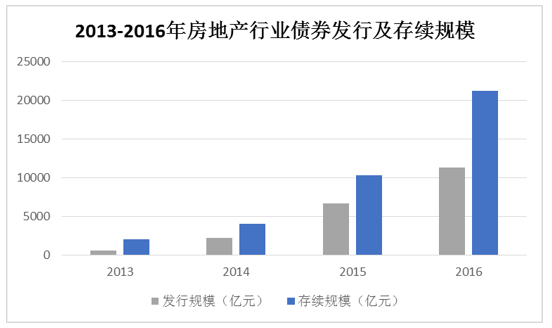

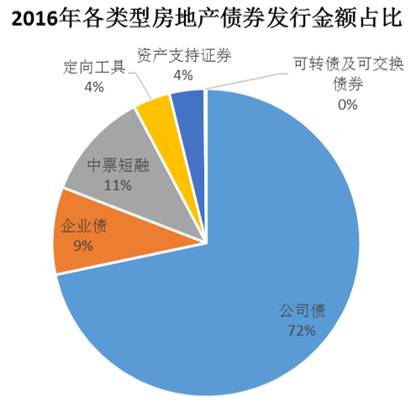

在其后的两年时间内,房地产行业公司债的发行规模迎来大爆发。2016年房地产行业共有390家企业发行债券1116只,总规模11303.61亿元,对比2015年债券发行数量及规模分别增长84.8%与69.9%,其中公司债作为房地产企业最主要的发债类别,占据了总发行规模的72%。存续债券数量2031只,规模合计21188.19亿元。当年到期债券共94只,待偿还本金629.035亿元。

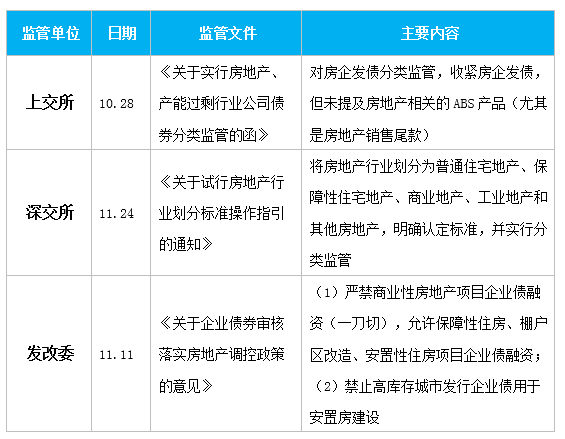

然而在房地产行业过热的背景下到了9-10月份,中央提出了对房地产行业调控的精神号召。在这一背景下自2016年10月以来,在中央对房地产行业的调控号召下,央行、银监会、发改委、上交所、深交所纷纷出台政策,对房地产企业的融资进行了限制。

其中上交所与深交所先后发布了《关于实行房地产、产能过剩行业公司债券分类监管的函》及《关于试行房地产行业划分标准操作指引的通知》,针对房地产行业进行分类,并针对每一个类别的债券发行分类监管,提高了房地产企业的发债准入门槛。发改委发布了《关于企业债券审核落实房地产调控政策的意见》,该意见以一刀切的方式禁止商业性房地产项目通过发行企业债进行融资。

下表列举了房地产行业债券相关的政策文件,表格内容节选自微信公众号“金融监管研究院”。

从各月份房地产行业债券发行规模图可以看到,随着调控政策的出台,房地产行业债券的发行规模从10月起不断下降。至12月份,房地产行业仅发行了146.76亿元债券。

二、信用风险纵览

1.评级分布及评级调整

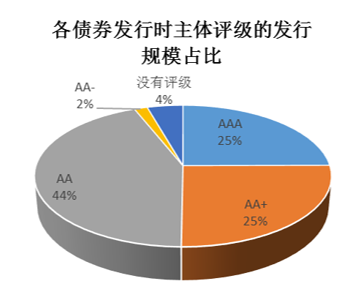

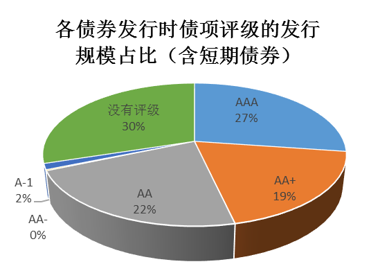

发行时主体评级为AAA的债券189只,规模2816.0445亿元,占总规模25%;AA+的债券196只,规模2853.411亿元,占总规模25%;AA级债券475只,规模4945.08亿元,占总规模18%;AA-级债券30只,规模184.41亿元,占总规模3%。

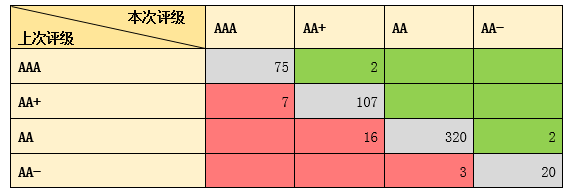

2016年房地产行业的债券中,有26主体评级调高,4只债券的主体评级调低。下表为2016年房地产行业债券的主体评级转移矩阵。

2016年房地产行业发债主体评级转移矩阵

注:绿色表示下调,红色表示上调,灰色表示维持。

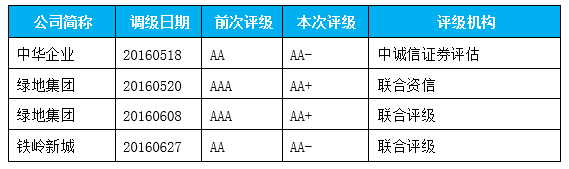

具体主体级别下调信息如下表所示:

2016年房地产企业主体级别下调信息

2.发行利率及期限结构

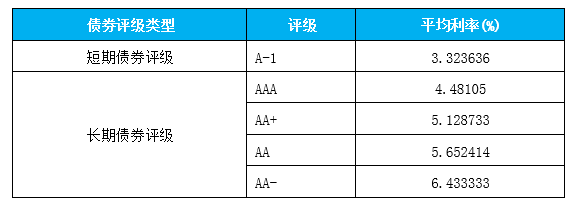

2016年房地产行业的债券平均发行利率为5.075%,最高利率为9%,最低利率为2.75%(不包含累进利率债券)。各评级的平均利率分布如下表所示。

各评级平均利率

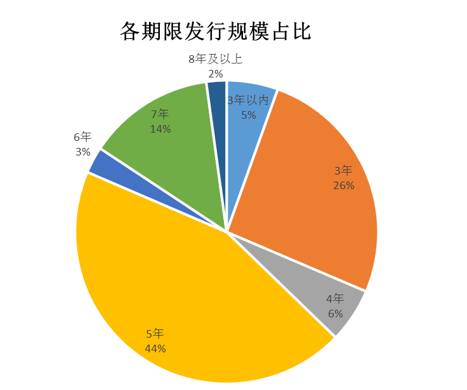

债券期限方面,房地产行业发行的债券以长期债券为主,主要分布于3年、5年以及7年这三个期限。其中了发行378只5年期债券,占总发行规模的44%。3年期债券318只,规模为4999.92,占26%。7年期债券110只,规模为1531.04,占14%。

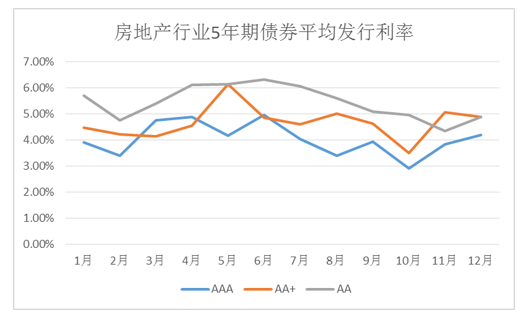

下图统计了房地产行业的5年期债券AAA级、AA+级与AA级的平均发行利率走势。在5月份前,房地产行业资金需求旺盛,发行利率走高,其后利率下行。到了10月份,货币政策收紧,加之中央房地产调控政策出台,债券融资门槛提高,利率走势开始反转。

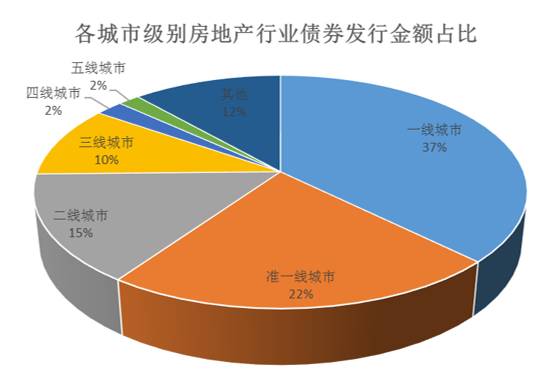

3.按地域统计

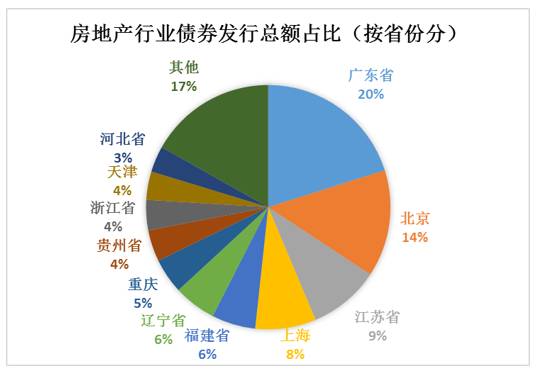

从发债主体所属省份来看,广东地区的房地产债券发行份额占比最高,达到2257.6亿元,约占市场总发行额的20%。

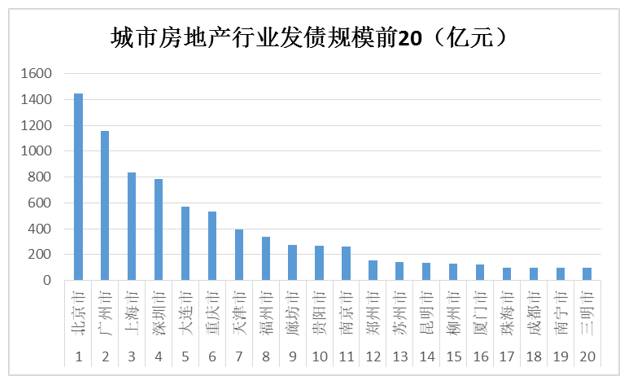

其次是北京、江苏和上海,分别占据了14%、9%及8%。从城市来看,前四名分别是北京、广州、上海和深圳,占据了37.37%的债券发行份额。

各城市级别房地产行业债券发行金额占比图根据2016年《第一财经周刊》的城市级别划分,统计了我国地级市以上级别的房地产发债情况。通过以上数据和图表,反映出房地产行业相关的债券主要集中在经济发达、楼市热度高的地区。

4.各企业发债规模

2016年房地产行业共有390家企业发行了债券。下表统计了发行规模排名前20的房地产企业。

2016年房地产行业债券发行规模排名前20表

三、展望

在房地产行业的调控背景下,房地产企业的融资渠道将进一步被压缩。

随着房地产行业债券融资限制性政策的出台以及实施,2015年及2016年初房地产行业公司债券的爆发式增长的势头被终止,并将调头向下。尤其对于楼市过热(如北京、上海、广州、深圳、厦门、合肥等16个热点城市)、库存较高的重点城市,其房企的融资将受到更严格的限制,而这部分城市的债券发行规模占据了绝大部分。

因此在2017年房地产行业的发债规模将会收缩。另一方面,2017年房地产行业或将冷却。房企盈利增速下滑,收益减少,融资难度加大,对未来房地产企业的债务偿还可能造成不利的影响。

End

以上观点仅供参考,不构成任何投资建议

评论