文/科技十点见 罗亮

云计算是泡沫吗?它能“持久”吗?人们又该如何从云计算中赚钱呢?

2012年,一位《福布斯》专栏作者曾对云计算发出这样的疑问。估计他也没有想到,在他这番质疑的5年之后,云计算会成为IT领域的一股新浪潮,已经渗透进诸多企业的业务运营之中。

现在用事实回答那些疑问:云计算不是泡沫,在可预见的未来里,它都将能够蓬勃发展,并且多家云计算厂商已经获得了实实在在的利润。

在整个IT产业迎来云计算浪潮的时候,诸多的企业也享受了这一风口,重新获得了新的增长机会。那么,在云计算浪潮中,谁赚到了钱?谁又站在了云计算产业价值链的高处?今天科技十点见(关注微信公众号,请搜索添加:科技十点见)就跟大家盘点一下。

云计算按照功能的层级划分,可以分为硬件、软件、应用等层,各层涉及的厂商也比较多。在本文中,我将涉足云计算的公司分成5个大类。第一类是芯片半导体之类的供应商;第二类是,集成这些芯片的大型服务器/存储设备制造商;第三类是,在服务器或者存储设备之上的虚拟化软件服务商;第四类,云计算管理服务提供商;第五类,应用开发商。

我们先来谈谈第一类芯片半导体厂商。云计算效率的关键之一就在于服务器的运算能力,而核心就是芯片的强大计算能力。那些搭载在数据中心的海量芯片,支撑起了云计算的核心。

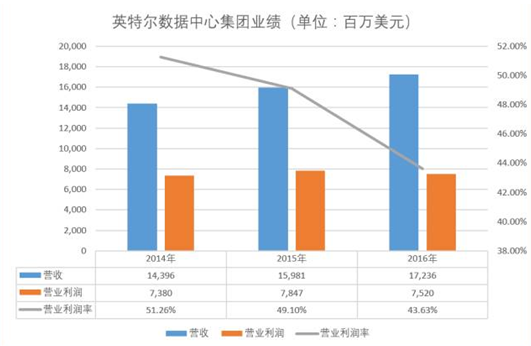

在全球的数据中心之中,英特尔的芯片是毫无疑问的霸主。那么,它在云计算的价值链中,表现如何呢?

科技十点见统计了英特尔数据中心集团的业绩,主要是营收、营业利润(operatingincome)及营业利润率三个数据。

从过去3年的业绩来看,英特尔数据中心集团的营业利润率在逐渐降低,说明这部分业务的赚钱能力在减弱,但是43%的营业利润率仍然是会被其他厂商羡慕嫉妒恨。由于摩尔定律(Moore'sLaw)的演进,即芯片处理能力每18个月翻一番,英特尔芯片的营业利润率下降几乎不可避免。

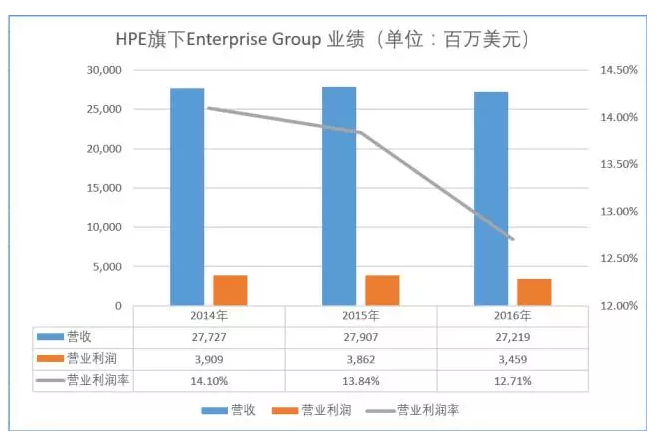

谁会羡慕英特尔呢,当然是第二类,集成这些芯片的大型服务器/存储设备制造商。这些厂商的计算服务器、存储服务器等大量装进了数据中心,可以说过去几年也享受一下云计算产业的红利。

不过,随着竞争激烈,这些厂商们基本上就是赚了一些市场份额,利润揣到兜里的并不多。科技十点见选取了HPE旗下的EnterpriseGroup业务作为代表,它为数据中心提供服务器、网络设备、存储及相关服务。

上图是HPE旗下的EnterpriseGroup业务过去3年的业绩表现。通过这张图我们可以看到,这类厂商的营收增长停滞,营业利润在持续下滑,并且营业利润率跌破13%。

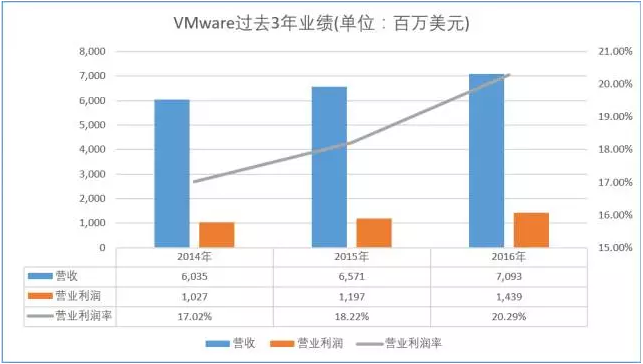

第三类是,在服务器或者存储设备之上的虚拟化软件服务商。科技十点见选取了VMware作为典型的代表。这类厂商在数据中心中被大量采用,也是云计算浪潮的受益者。

通过上图,我们可以看到VMware过去3年的营收缓慢增长,但是营业利润率进一步攀升至20%以上,证明自己在云计算产业链中的价值也在攀升。

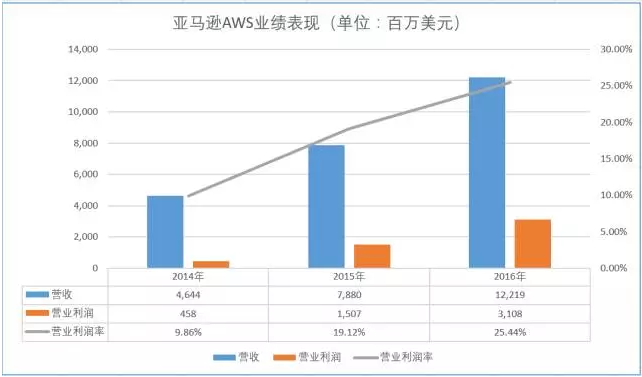

第四类,云计算管理服务提供商。这些厂商就是我们俗称的云计算厂商,主要包括亚马逊AWS、微软Azure以及GoogleCloud、阿里云等。也正是这些厂商让沉寂多年的IT产业迎来了巨变,并可能改写IT产业格局。科技十点见选取了亚马逊AWS作为典型厂商。

通过上图,我们可以看到亚马逊AWS业务的营收快速上升,营业利润率也在快速攀升。作为云计算管理服务提供商,其前期需要进行大量的资本投入,用于建设大规模的数据中心,这导致其前期营业利润率较低,但是一旦客户快速使用之后,其利润率就会大幅攀升。

对亚马逊AWS来说,客户的快速使用可以从两个方面来说明,一是客户数量的稳固增长带动了云服务使用量。作为最早提供云服务的厂商,亚马逊AWS的先发优势明显,在云计算发展的初期就吸引了众多企业入驻,凭借完善的生态系统、优质的服务和良好的使用体验,越来越多客户在此扎根。另一方面是则是客户自身规模的扩大,需要使用更多的云服务功能。关于这一方面,我们分析一下musical.ly这家中国本土的互联网就会比较明显。

musical.ly公司成立于2013年,从一台Amazon EC2、几百位用户起步,经过短短三年时间,所使用Amazon EC2的数量就超过了2000台,日活用户数更是超过千万,已成为欧美国家的主流移动社交网络,深受13~20岁的欧美年轻人喜爱。凭借亚马逊AWS的全球化布局,musical.ly已将业务拓展至全球,并且依然保持小规模团队的运作。目前musical.ly在全球超过20多个国家和地区的App Store总榜上排名第一。

可见,亚马逊AWS与客户相辅相成。亚马逊AWS为客户提供了广阔的平台,而客户在这广阔的平台上得以充分展现实力,反过来又推动了亚马逊AWS的发展,两者互为因果。

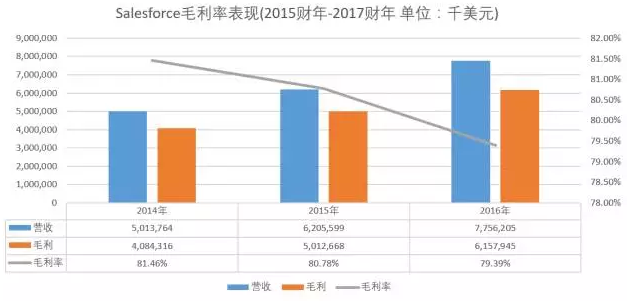

第五类,应用开发商。这也是面对最终客户最多的一类云计算企业,简单说它们的云计算服务具备普适性,能够覆盖的客户比较广。同一个东西可以卖给更多的人,边际成本当然低,所以这类企业都有着较高的毛利率。CRM厂商Salesforce就是这类厂商。

虽然类似Salesforce这样的厂商拥有较高的毛利率,但是因为由于这些厂商前期需要投入大量的销售资源进行客户拓展,因此这类客户在扩张期内,营业利润率都不会太高。

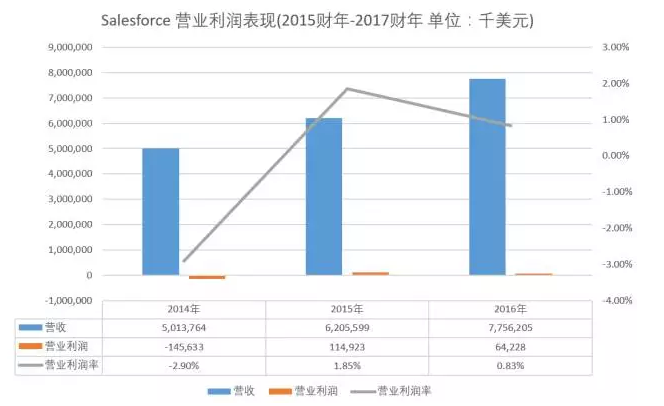

下图是Salesforce过去3个财年的营业利润表现。从中我们可以看到,其营业利润率存在很大的不确定性,部分财年会是负数。但是因为毛利率较高,一旦业绩出现拐点,其营业利润率将会得到快速增长。

综合上面典型厂商的营业利润表现,我们从中可以看到,在云计算的价值链中,服务器制造商处在利润率等级的末端,向下的势头不减;亚马逊AWS等云计算服务提供商、VMware等虚拟化厂商的利润率排名居中,并且在向上攀升;英特尔等芯片企业的营业利润率最高,但是也有下滑的势头;Salesforce等企业毛利率较高,实现高营业利润率存在较长的时间滞后,但是长期来看营业利润率最高。

营业利润(operatingincome)是指企业在某一会计期间的营业收入和为实现这些营业收入所发生的费用、成本比较计算的结果。它是企业通过自身的生产经营活动所取得的业务成果,也能够衡量企业的业务能够实现利润能力的大小。

虽然诸多的企业高管都会说,公司业务在云计算浪潮的带动下,迎来了新的增长。但是同样的增长机会之下,只有拥有产业链话语权,占据有利位置的企业才能真正在这次浪潮中赚到的利润。

仔细剖析云计算的价值链,我们才能从中发现可持续的利润点以及哪些公司的股票配得上其超高的估值。

文章转载已获作者授权

评论