2月21日,恒生指数有限公司公布季度审议结果,地平线机器人-W(09660.HK,以下简称“地平线”)获纳入恒生科技指数和恒生综合指数成分股,变动将于2025年3月7日收市后实施,并于2025年3月10日起生效。

这一变动意味着地平线正式成为港股通可投资标的,已经开通港股通的投资者可在3月10日开始交易地平线的股票,增量资金有望进一步提升地平线股票的估值与流动性。

这是一次双赢的变动。地平线距离在港交所上市还不足半年,即获纳入恒生科技指数和恒生综合指数成分股,代表了资本市场对地平线的技术领先性、标的稀缺性和未来增长潜力的认可。

对港交所而言,将地平线纳入恒生科技指数和恒生综合指数成分股,意味着资本市场确立了智能驾驶时代的龙头企业,增强了两大指数的科技属性,更明确了资本市场对科技创新的有力支持。

审议结果公布后,知名投行高盛在一份研报中称,地平线获纳入恒生科技指数,预计有助进一步估值重评。地平线征程6系列将因比亚迪电动车的智能驾驶标配趋势而受益,预计对公司产品结构升级和客户群多样化有积极作用。高盛因此将地平线的目标价由原先7.9港元升至11.77港元,评级“买入”。

花旗也将地平线的目标价从6元调升至12.3元,评级由“中性”上调至“买入”。花旗还将地平线今明两年的销售量上调25%,对应调升收入预测分别为29%及30%。

上市不足半年,地平线获资本市场认可

作为国内规模领先的高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案供应商,地平线缔造了港股2024年规模最大的科技IPO。上市不足半年,3月10日,地平线就将获正式纳入恒生科技指数和恒生综合指数成分股。

恒生综合指数涵盖在香港联合交易所主板上市证券总市值最高的95%,是香港股票市场最具代表性的重要指数之一,被广泛视为香港股市的晴雨表。恒生科技指数旨在反映香港上市科技或创新领域的龙头公司表现,被誉为“港版纳指”。这是资本市场给予地平线的认可,也是对智能驾驶万亿市场规模的充分预期。

高工智能汽车研究院监测数据显示,2024年,中国市场(不含进出口)乘用车前装标配L2级辅助驾驶(不含NOA)交付866.72万辆,同比增长25.33%,搭载率升至41.04%。在高阶智驾(NOA)细分市场,2024年前装标配交付197.47万辆,同比增长162.31%,搭载率已经升至8.62%。

新一轮智能驾驶的竞争高潮出现在今年2月。全球最大的新能源汽车公司比亚迪在20日宣布以标配的方式推动全民智驾,并在售价低至7.88万元的车型上实现智驾标配,实现高快领航、自动泊车、自动紧急制动等多项驾驶辅助功能。2月25日,特斯拉在中国分车型推送FSD智能辅助驾驶功能,“FSD入华”将加速中国智能驾驶普及。

国盛证券在一份研报中指出,智驾方案有万亿空间,而智驾方案比拼的是软硬一体化能力,作为国产智能驾驶解决方案龙头,地平线有望凭借技术优势、先发优势和国产替代的身份优势,在竞争激烈的中国智能驾驶市场兑现高成长性。

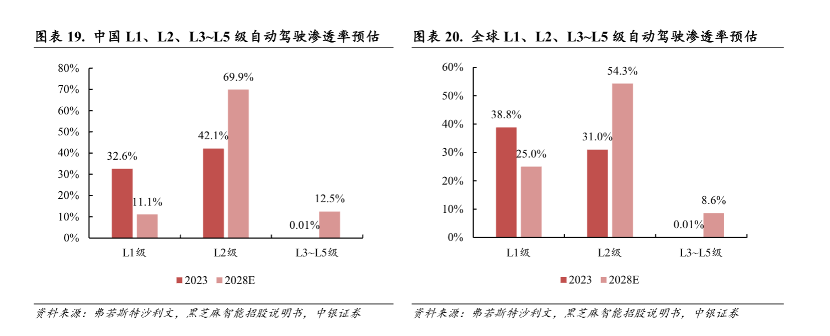

企业增长咨询公司弗若斯特沙利文的一份统计数据显示,2023年中国乘用车的L1、L2、L3-5级自动驾驶的渗透率分别只有32.6%、42.1%、0.01%,但到了2028年,将分别变成11.1%、69.9%和12.5%。对应的市场规模也在快速增长。

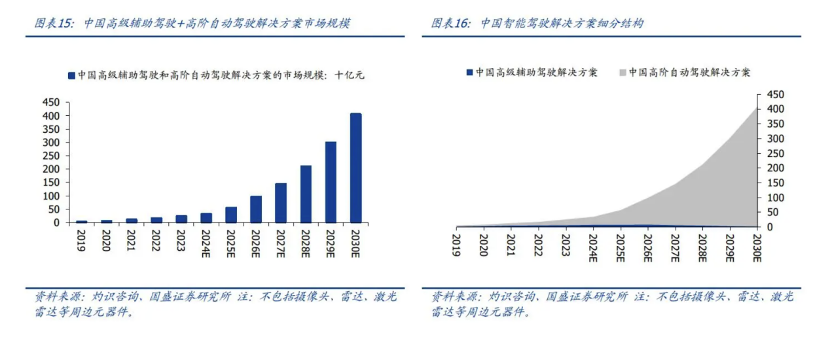

灼识咨询预计,2030年,全球高级辅助驾驶和高阶自动驾驶解决方案的市场规模有望突破1万亿元。中国高级辅助驾驶和高阶自动驾驶解决方案的市场规模也有望从2023年的244亿元增长至2030年的4070亿元,年复合增长率达到49%。高阶自动驾驶将成为市场主体,约占智能驾驶解决方案整体市场约98%的市场份额,代表汽车厂商才从智能驾驶从辅助系统向高阶升级的强烈需求。

随着获纳入恒生指数和恒生科技指数成分股,地平线将吸引更广泛的投资者关注,提升融资能力,叠加中国智能驾驶技术的迅速普及带动智能驾驶解决方案的需求,地平线有望迎来“Deepseek时刻”。

中国激进普及智驾,地平线是“幕后”主角

2月25日,特斯拉在中国向部分车型推送了FSD智能辅助驾驶功能,“FSD入华”成为了舆论热点,引发了汽车媒体、智驾爱好者的测试和体验潮。一位长期关注智能驾驶的汽车评论人士说,特斯拉入局中国智能驾驶,今年智驾领域的竞争会更激烈,也会驱动在智驾领域有想法的车企做好自己的产品,最终用户是受益者。

这是智能驾驶在中国市场激进普及的一个缩影。在这轮智驾普及浪潮中,车企对于智能驾驶解决方案的需求更加明确——低成本、高灵活、强适应,像地平线这样的智能驾驶解决方案供应商,既要面对激烈竞争,也将迎来新的机遇。

国盛证券在研报中分析,地平线具备先发优势,且产品拥有软硬结合的优势,兼具高性能计算方案与针对本土场景优化的感知算法;开放性平台以及高度优化的工具链支持定制化开发,具备方案快速上车和灵活可扩展等优势,技术实力也得到了汽车行业合作伙伴的广泛认可。

高工智能汽车研究院的数据显示,在2024年中国市场自主品牌乘用车智驾计算方案市场中,地平线凭借低、中、高全阶计算方案的产品布局以33.97%的市场份额稳居市场第一。地平线去年全年的市场份额比去年上半年提升了5.32个百分点,这就意味着地平线在去年下半年快速抢占了自主品牌乘用车智驾计算方案市场。

截止2024年10月,软硬一体的解决方案共获得27家OEM(42个OEM品牌)采用,已应用于290款车型,所有十大中国OEM均已选择地平线的解决方案用于乘用车型的量产。随着征程6系列今年2月率先向比亚迪量产交付助力比亚迪的全民智驾战略,地平线有望在2025年突破1000万出货大关。

比亚迪的天神之眼C首批上市21款车型,搭载了地平线征程6系列的E/M芯片,覆盖高快领航、智能泊车等智驾功能,实现高阶智驾规模化落地。

地平线的征程6系列业内唯一满足全阶智能驾驶量产的系列计算方案,同时也拥有统一的硬件架构、统一的工具链以及统一的软件栈,依托平台化可拓展的计算架构,以及配套一致、完整成熟的智能驾驶量产研发平台,可以支持上层应用高效开发与灵活部署,帮助车企提升量产效率,并兼顾性能与成本的平衡。

与此同时,征程6系列的的旗舰版征程6P也在最近完成投片,计划第一季度内回片点亮,第三季度在地平线Horizon SuperDrive(以下简称“HSD”)全场景智能驾驶解决方案搭载并正式量产。它的单颗算力高达 560TOPS,实现了 CPU、BPU、GPU、MCU 的“四芯合一”,仅靠单颗芯片就可支持感知、规划决策、控制等全栈计算任务,能力更强大。

通过构建面向量产的端到端世界模型和应用数据驱动的交互博弈算法,HSD突破性能与场景泛化瓶颈,摆脱了高精地图依赖,实现全国有路就能开,降低了应用门槛与成本。同时,HSD还支持全天候、全场景、跨区域的顺畅通行,无需进行模式切换。地平线透露,HSD已完成在国内12座城市泛化首次路演,实现了全国一致的顺滑拟人体验,预计今年第三季度量产上车。

财务健康,地平线面向未来“弹药充足”

高盛在一份研报中指出,比亚迪大幅提升未来车型智能驾驶采用率,在主流车型中使用地平线的智能驾驶芯片,将显著提升地平线的销量,而地平线在比亚迪的使用渗透也能支持对其他本土汽车厂商的渗透。

征程6E/M随着天神之眼C实现量产交付,另一方面,征程6系列比去年4月发布之时新增了超过10家合作车企及品牌,已获超20家车企及汽车品牌的平台化合作。自2025年起,地平线征程6系列将随超100款中高阶智驾车型上市,加速智驾普及和平权。

高盛因此上调了地平线2025年至2030年的纯利润预测,并将地平线2025年至2030年的收入预测提高 9%-30%,以反映中国迅速普及智能驾驶对地平线的带动作用。

面向未来,除了过去十年持续的研发投入构建的技术护城河,稳健的财务表现也是地平线的优势之一。

地平线背后的投资方星光熠熠,包括大众集团、上汽集团、广汽资本、比亚迪等企业资本,还有宁德时代、立讯精密、星宇股份、韦尔股份、舜宇光学等产业链合作伙伴以及云锋基金、五源资本、红杉资本、高瓴、黑石等知名风险投资机构。

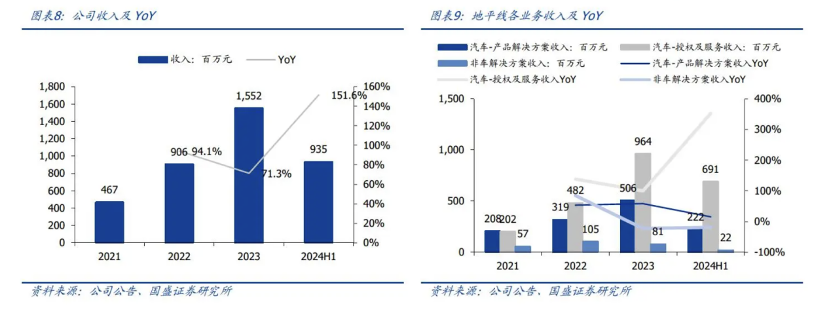

同时,地平线的自我造血能力也在逐步增强。招股书显示,2021年到2023年,地平线的年营收分别为4.67亿元、9.06亿元、15.52亿元,年复合增长率达到82.3%。2024年上半年,地平线实现营收9.35亿元,同比增幅为151.6%,维持高速增长。

汽车相关的业务是地平线的核心业务,尤其是授权和服务业务,保持了快速增长的势头,标志着地平线进入了技术变现的阶段。去年上半年,汽车相关的业务贡献了地平线97.7%的营收,比2021年高出近10个百分点。其中增长最快的是授权及服务业务,这也是最考验地平线技术功底的业务,在去年上半年贡献了地平线73.9%的收入,比2021年高出30个百分点。

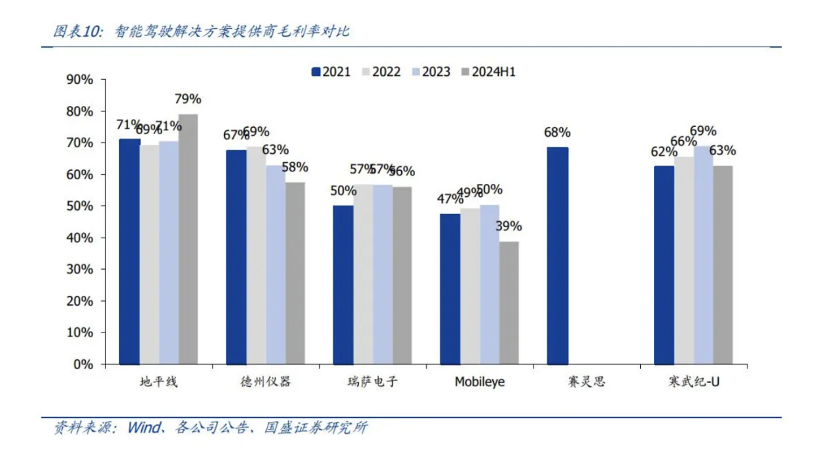

因此,地平线的毛利率一直非常高且稳定。从2021年到2023年,地平线的毛利率分别为70.9%、69.3%及70.5%,毛利也从2021年的3.31亿元增加至2023年的10.94亿元。2024年上半年,地平线的毛利达到了7.39亿元,同比增长226%,毛利率也攀升至79%,远超同行平均水平。

正向的增长确保了地平线在未来能够持续在研发上进行投入,巩固技术领先优势。地平线创始人余凯认为,地平线有能力打破智能驾驶技术的天花板,因为“地平线是硬件公司里面最懂软件算法的,软件算法里面最懂硬件的,然后还是软件+硬件公司里面最懂车规的。”

不管是在中国市场,还是扩大至全球范围,汽车行业向智能化转型是必然趋势。智能驾驶能力也将逐步成为用户购车时的重要决策因素。2025年,随着中国汽车市场广泛普及智能驾驶,地平线迎来出货量破千万的节点,成为真正的“国民级智驾企业”。

评论