文 | 南小北路

3月17日,国家统计局公布了2025年2月份70个大中城市商品住宅销售价格变动情况,环比看,受春节销售淡季等因素影响,各线城市商品住宅销售价格总体稳中略降,但细分呈现不同特征。

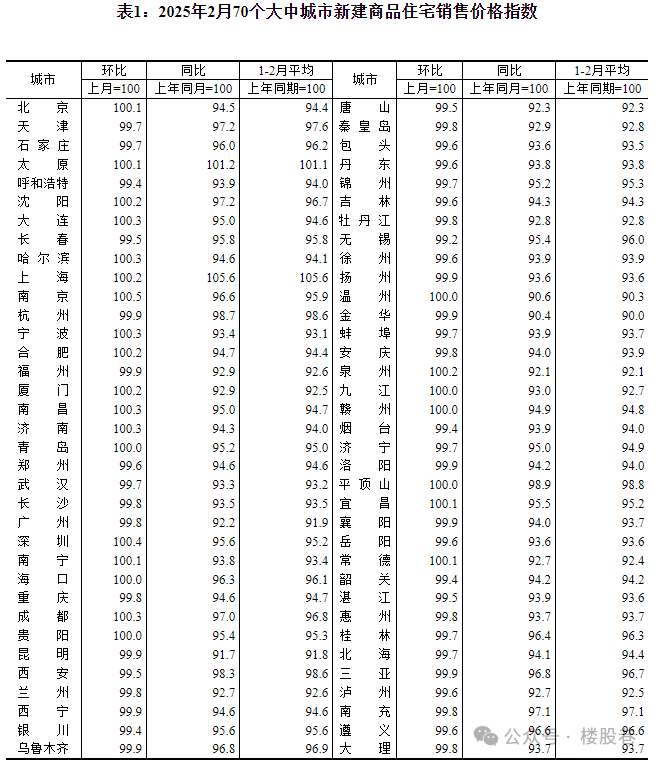

新建商品住宅市场:整体弱于1月数据,京、沪、深一线城市表现强势,二线城市震荡分化,三线城市延续承压

先看涨跌幅数量及幅度

-环比上涨城市:18个,较1月减少6个,占比26%。

-环比持平城市:7个,较1月增加3个,占比10%。

-环比下跌城市:45个,较1月增加3个,占比64%。

再看分线城市表现

一线城市:价格韧性凸显,政策宽松空间有限。

-北京:环比上涨0.1%,同比降幅收窄至-5.5%,核心商圈高端住宅成交占比提升至38%,拉动整体均价上升,如望京酒仙桥板块的北京宸园、东北二环的东直门8号成交均价均超11万元/㎡。而早前几个月表现较弱主要为大兴、昌平、房山等非核心区甚至远郊区新盘入市价格低影响。

从土地市场看2024年北京住宅土拍成交金额TOP10均价约4.7万元/㎡,随同比2023年的3.9万元/㎡有所上涨,但相比上海而言,幅度、绝对值表现均偏低,可以预见,未来新房的涨幅一段时间内将低于上海。

-上海:环比上涨0.2%,同比上涨5.6%,核心区核心地段优质房源供给持续释放,1-2月成交总金额TOP10项目有六成均价超10万元/㎡,而TOP5中更是有4个项目均价超12万元/㎡,如黄浦区豫园板块的锦园成交均价近18万元/㎡、中海领邸自去年开盘以来几个批次均价基本都在14万元/㎡以上,目前3月成交甚至超过15万元/㎡。

而从土地市场看,2024年住宅土拍成交总金额TOP10楼板均价超10万元/㎡,远超2023年的5.7万元/㎡,可以预见未来上海的新房市场均价将进一步上扬。

-深圳:环比上涨0.4%,同比降幅收窄至-4.4%,宝安核心板块的都市茗荟花园(成交均价近12万元/㎡)、前海片区豪宅湾啟紫荆府(成交均价近11万元/㎡)热销带动整体新房均价。随着整体新房成交面积自2024年10月开启的火箭式上涨,全市住宅库存消化周期也从24个月快速下降至10个月,成为一线城市中库存消化周期最短的城市,而如果后续成交量能延续维持现阶段水平,将会对整体市场的供需结构产生重大影响,将有利于房价持续企稳回升形成真正的反转。

-广州:环比下跌0.2%,同比降幅达-7.8%,是四个一线城市中表现最差也是唯一一个环比下跌的城市,外围区域库存压力显著,按最近6个月销售均值算,库存消化周期近20个月。未来新房价格承压仍将持续。

二线城市:新房价格持平,政策驱动与城市分化加剧。

二线城市新房价格环比由上月上涨0.1%转为持平,南京以0.5%的环比涨幅领跑,成都、济南、宁波、哈尔滨、大连等城市均有0.3%的环比涨幅,郑州、西安等部分城市新房价格跌幅收窄,但沈阳、武汉等城市仍面临较大下行压力。

三线城市:供需失衡加剧,价格持续探底,仅长三角、珠三角部分城市企稳。

三线城市新房价格环比下降0.3%,降幅扩大0.1个百分点。非核心区域库存高企、人口流出加剧,导致市场信心不足,房价短期难改下行趋势。

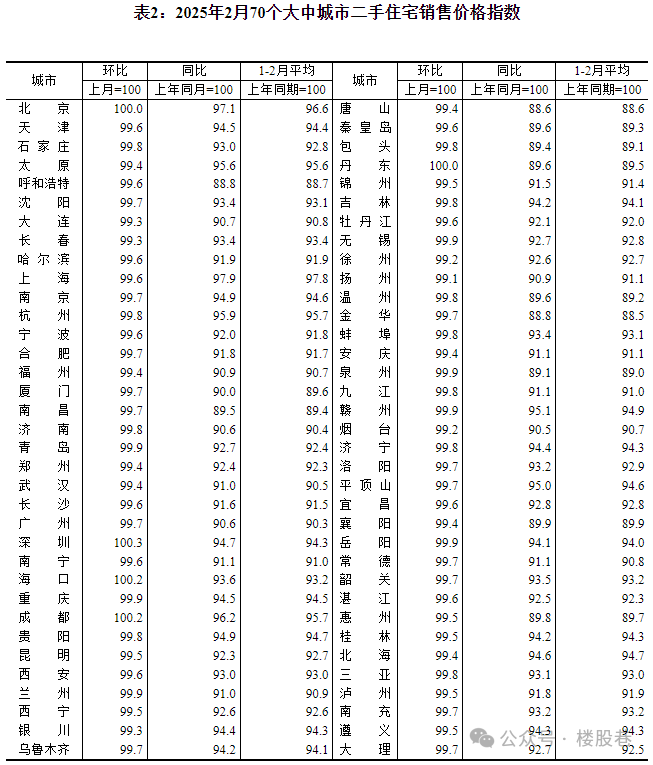

二手住宅市场:二手房市场受挂牌量高企、置换链条阻滞影响,仍处于调整周期,整体表现弱于一手房

先看涨跌幅数量及幅度

-环比上涨城市:3个,较1月减少4个,占比4%。

-环比持平城市:2个,较1月减少1个,占比3%。

-环比下跌城市:65个,较1月增加5个,占比86%。

再看分线城市表现

一线城市:价格分化显著,政策调控效果分化。

-北京:环比持平,同比下跌2.9%,缩窄0.9个百分点。而从数据看,2月新增客源、带看量对比1月均有显著增长。类型上,90㎡以上改善型价格上涨,而受外围城区和低总价、小户型成交占比明显提升影响,90㎡以下户型环比微降。

-上海:环比下跌0.4%,同比下跌2.1%。虽然上海2月份的数据略显疲软,但3月的数据产生爆发式上涨,数据显示,三月上半月,上海二手房网签总成交数13885套,为近四年来的峰值。与此同时,自2月24日起,众房东开启涨价模式,全市从1000套/周左右的涨价套数,一路攀升、屡创新高至超45000套/周(截止至第11周,03月10日-03月16日),暴涨超40倍!随着对需求端买房者政策利好的持续释放,市场预期回升向好明显,未来将进一步使得上海房地产引领一线城市回升。

-深圳:环比上涨0.3%,同比下跌5.3%,南山、福田等成交带动价格上涨。自2024年10月以来,已经连续5个月环比价格上涨,整体市场持续回暖,与一手房市场产生共鸣效应。

-广州:环比下跌0.3%,同比跌幅达9.4%。虽然广州是购房政策最宽松的一线城市,但受经济基本面拖累(2024年广州GDP增速仅为2.1%,在十强城市中连续垫底)、库存压力(去化周期近20个月)等因素导致需求端疲弱,仅在政策集中释放的短期有所表现,又再次下降。未来随着城中村改造推进和汽车产业转型深化(如广汽与华为合作新能源车型),广州楼市或逐步企稳,但短期内仍面临压力。

二线城市:整体环比跌幅0.35%有所扩大,仅成都、海口两城环比上涨,分化有所加剧。

仅成都一个城市表现较好,环比延续1月态势上涨0.2%;兰州、重庆、哈尔滨、杭州等城市环比跌幅收窄;而宁波、长沙、天津、南京、厦门等城市环比转跌或跌幅扩大。

三线城市:整体环比跌幅0.37%跌幅收窄0.04%。但整体市场仍较羸弱。

驱动因素:政策宽松与市场预期博弈

政策端:限购松绑与信贷支持加码2024年底以来,一线城市优化“认房不认贷”、降低首付比例,二线城市全面取消限购,政策宽松为市场注入流动性。例如,上海调整普宅标准、深圳优化公积金政策,直接刺激核心区域需求释放。

需求端:改善型购房占比提升

国家统计局数据显示,2月一线城市144平方米以上大户型新房价格环比上涨0.3%,显著高于90平方米以下刚需户型(0.05%)。改善性需求成为支撑市场的主力。

供给端:房企加速去库存

受融资环境改善影响,房企推盘节奏加快,但三四线城市仍以降价促销为主。例如,郑州新房价格环比下降0.4%,部分项目以“工抵房”名义降价10%-15%。

市场展望:分化延续,核心城市或率先企稳

总体看,以北京、上海、深圳、成都、杭州等为代表的一线城市和强二线城市已出现积极信号,而这些城市也将凭借自身强大经济基本面、优秀的产业结构、人才人口优势率先企稳回升。叠加今年的政府工作报告中,“稳住楼市”、“持续用力推动房地产市场止跌回稳”,这一系列表述,将从政策端进一步催化“带头城市”的转好,从而增强市场信心,实现房地产整体的反转。

评论