作为A股“股王”,贵州茅台(600519.SH)风光无限好,不少投资机构正在热烈讨论其股价能否突破500元关口。

然而,就在浪尖之上的贵州茅台,还是被卷入了涉嫌财务造假的风波之中,一旦被坐实,贵州茅台及其董事长袁仁国等高管,都将面临有关部门的严厉处罚。

众所周知,已过耳顺之年的袁仁国正处在“何时退?”的档口,是否会“晚节不保?”,成为各方关注的焦点。

据《华夏时报》、《网易财经》、《京华时报》等多家媒体报道,有消息称贵州茅台涉嫌财务造假,该消息还罗列了多项财务指标,试图证明贵州茅台不仅涉嫌财务造假,还可能大搞利益输送。

由于内容相当劲爆,犹如一颗重磅炸弹,在资本市场上掀起了惊涛骇浪,4月18日,可能会是袁仁国等贵州茅台高管们的“不眠之夜”。

投资者不禁要问,贵州茅台真的涉嫌财务造假?缘何如此为之?

为了解开上述系列问题,需要深入纵向、横向分析贵州茅台的财务数据!

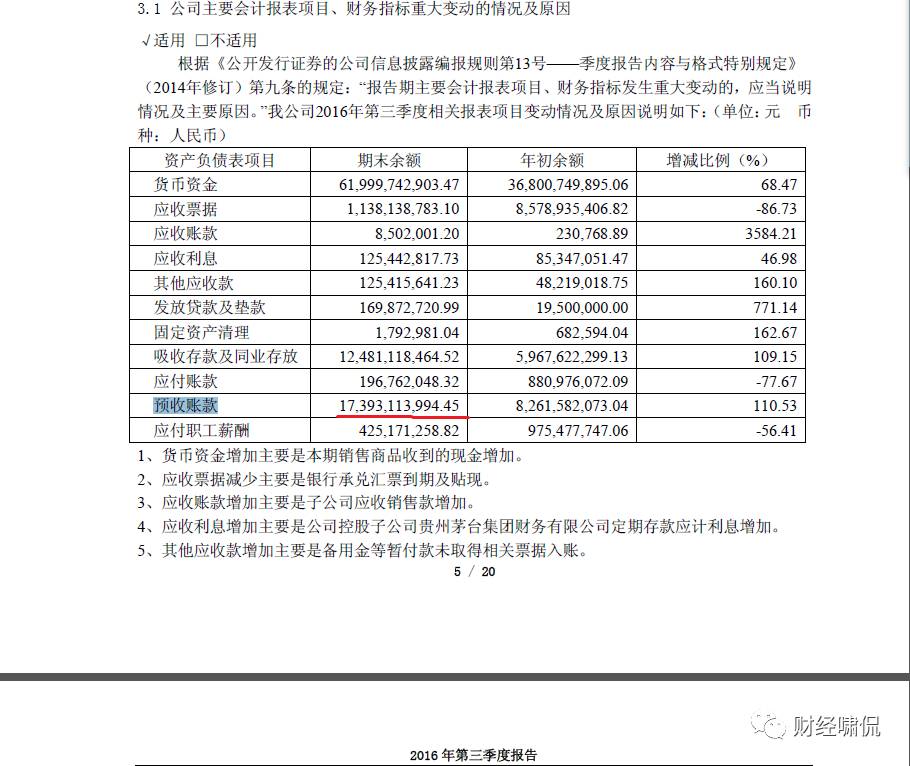

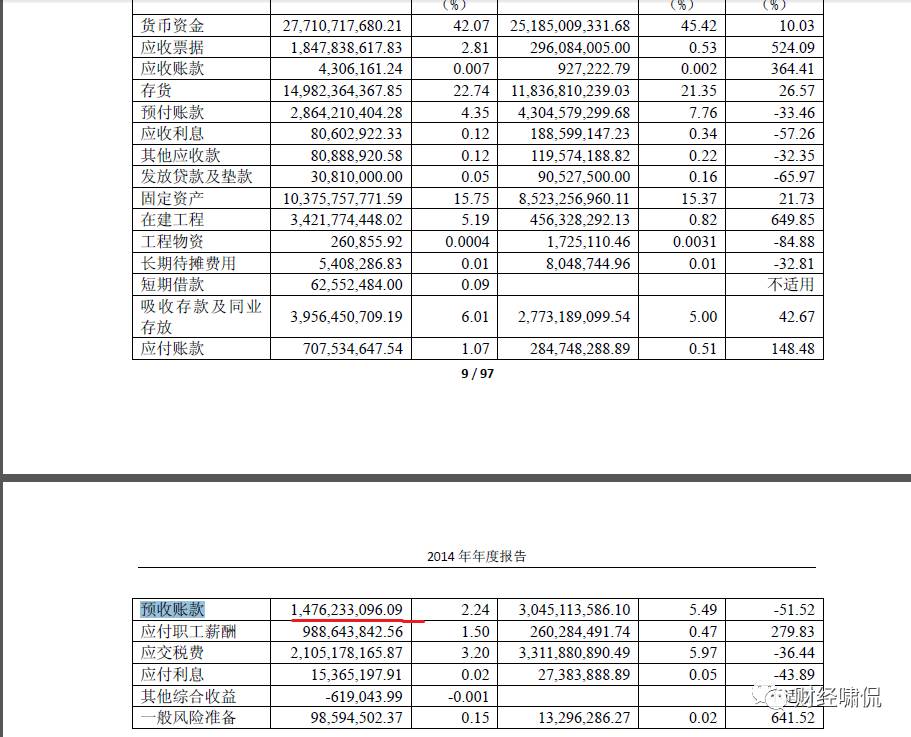

《财经啸侃》特约、独家撰稿人五谷君梳理发现,2016年第三季度末和2016年第四季度末(或者说2016年底),贵州茅台预收账款分别约为173.93亿和175.41亿元;

也就是说,在2016年最后三个月时间里,贵州茅台预收账款仅仅增加1.48亿元,增幅不到1%,几乎可以忽略不计。

正常吗?

纵向对比一下!

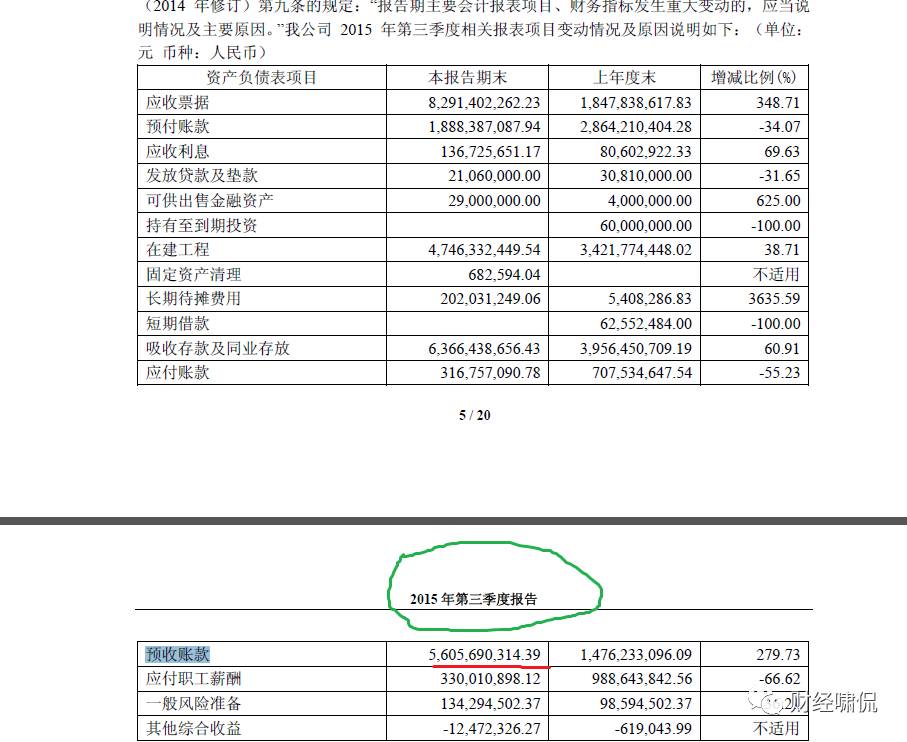

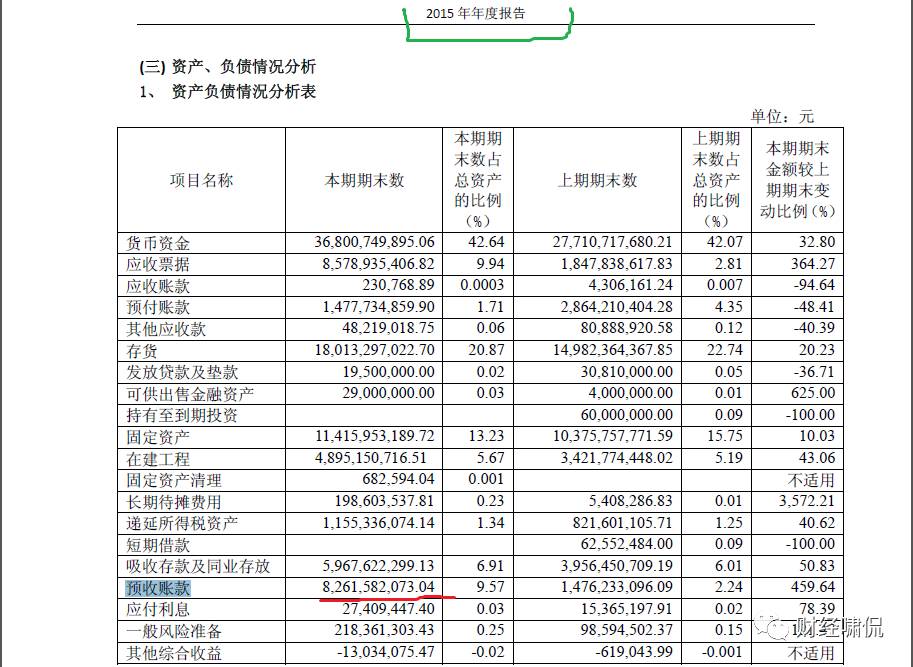

2015年第三季度末和2015年第四季度末,贵州茅台预收账款分别约为56.06亿和82.62亿元;

换言之,在2015年最后三个月时间里,贵州茅台预收账款飙升26.56亿元,增幅在47%左右。

无独有偶。

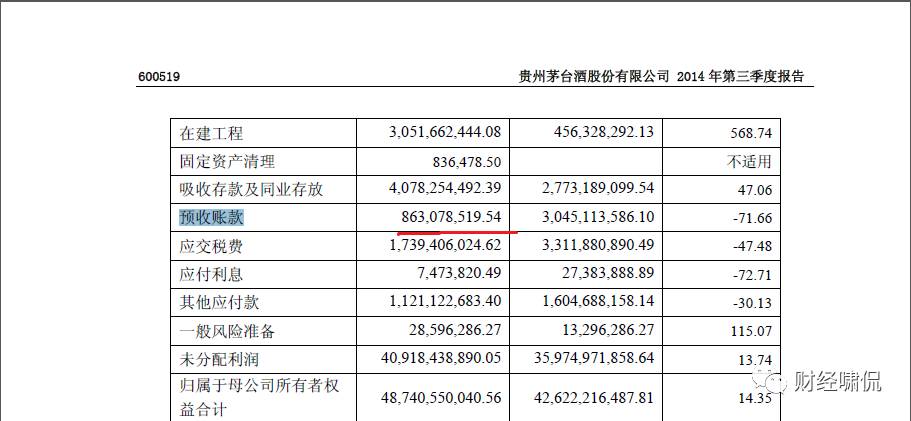

2014年第三季度末和2014年第四季度末,贵州茅台预收账款分别约为8.63亿和14.76亿元;

同样,在2014年最后三个月时间里,贵州茅台预收账款也增长6.13亿元,增幅在70%以上。

前后对比一下就会发现,贵州茅台2016年最后三个月里预收账款增幅太低了,低的令人不可思议,因而,被人质疑也在情理之内。

当然,有人可能就要问了,对于贵州茅台来说,预收账款到底意味着什么呢?

一言以蔽之!

预收账款就是经销商预付给贵州茅台的货款。

《财经啸侃》特约、独家撰稿人五谷君通俗解释一下,贵州茅台生产并销售白酒,但主要以经销渠道为主,经销商要先订货,一般情况下,经销商在订货确定之后、正式提货之前,就要把钱打给贵州茅台,这笔钱就是预收账款。

还记得2012年“三公消费”出台吗?直接导致2013年各家酒企预收账款大幅降低,就是因为经销商看淡行业前景。

正如中山证券食品分析师夏育松所言,预收账款减少主要跟经销商不积极预付货款有关,当时很多经销商都看淡整个白酒企业的前景,这导致他们不轻易提前打款。

然而,2016年,白酒类上市公司业绩全面回暖,贵州茅台更是“一枝独秀”,收入、利润双双报喜。

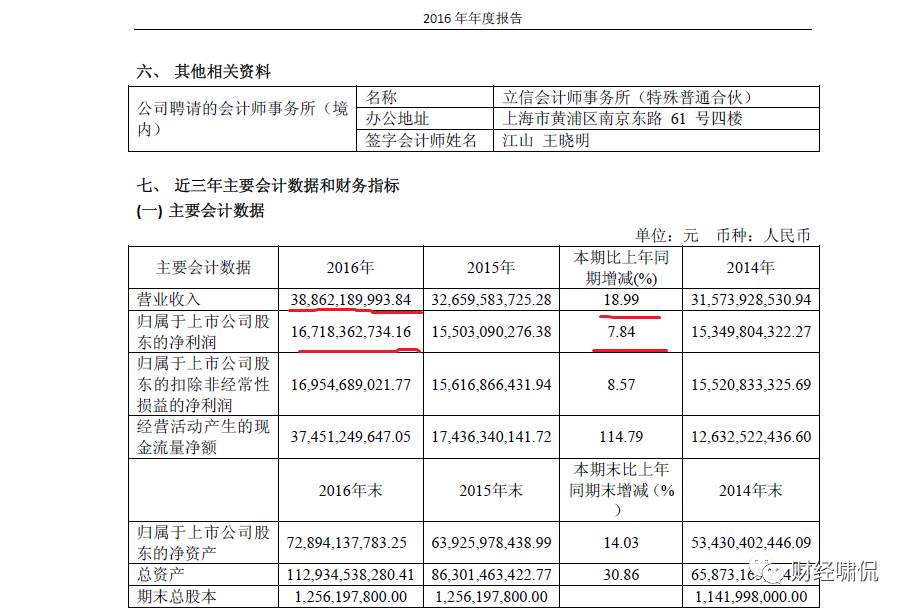

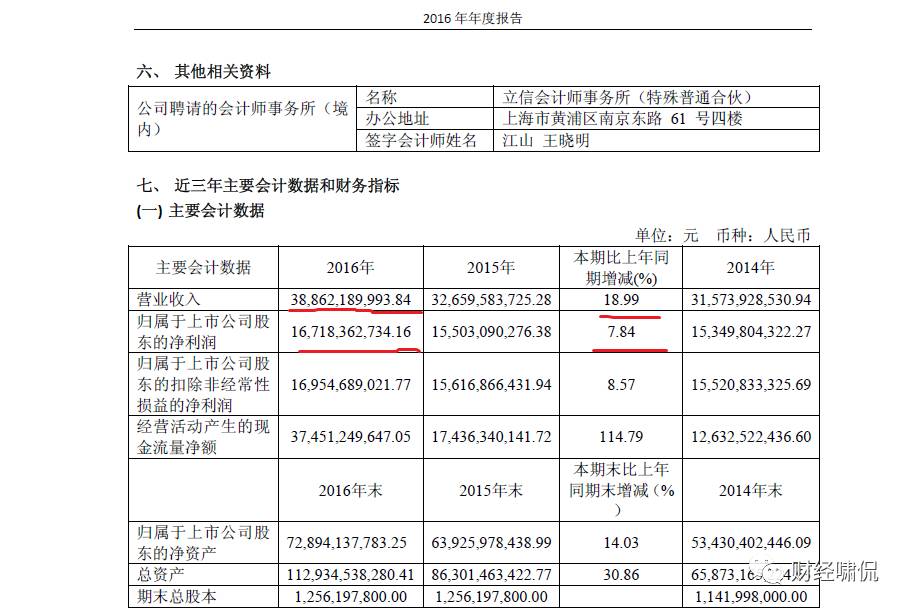

4月14日,贵州茅台发布2016年年报,营收388.62亿元,同比增长18.99%;净利润167.18亿元,同比增长7.84%。

一位投资机构人士告诉《财经啸侃》特约、独家撰稿人五谷君,作为白酒行业龙头企业,贵州茅台销售情况较为乐观,不少产品还处于供不应求的状态,贵州茅台也一度提价保量,因而,基本可以确定经销商会积极打款,在此背景之下,贵州茅台2016年第四季度预收账款增幅却不到1%,确实蹊跷。

由于我国上市公司采用“权责发生制”而非“收付实现制”会计准则,因而,贵州茅台即使收到经销商货款,也可以不立即确认收入。

举个例子。一家超市2017年4月18日卖了10万元产品,但其中有人“预付”3万元产品,过几天再来提货,如果采用“收付实现制”会计准则,超市就可以直接确认收入10万元,因为10万元已经到帐了。

可是,如果采用“权责发生制”会计准则,当天超市只能确认收入7万元,其余3万元计入预收账款。

虽然预收账款没有立即确认收入,可是,贵州茅台确实收到了经销商打来的货款,这是真金白银。

如何查看?

就在现金流量表中体现!

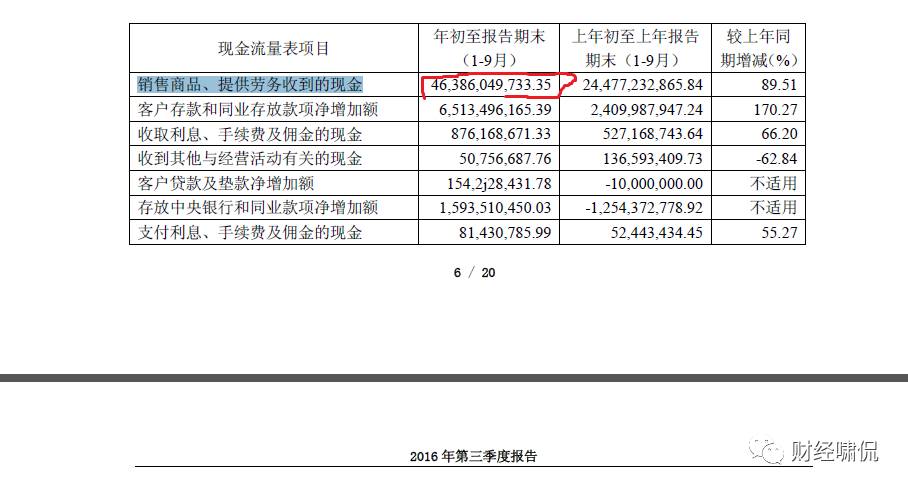

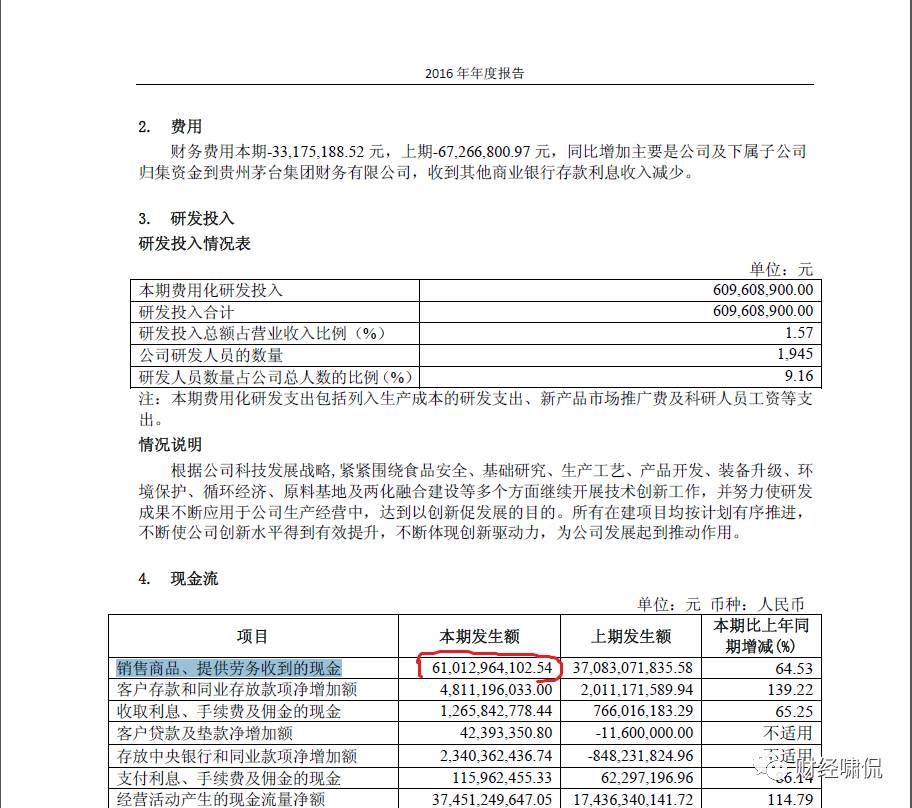

《财经啸侃》特约、独家撰稿人五谷君梳理发现,2016年前三个季度和2016年全年,贵州茅台销售商品、提供劳务收到的现金分别约为464亿元和610亿元;

粗略计算一下,2016年第四季度,贵州茅台销售商品、提供劳务收到的现金增幅在146亿元左右,增幅在30%上下。

贵州茅台方面也承认,销售商品、提供劳务收到的现金增加主要是本期销量增加及收到经销商预付货款。

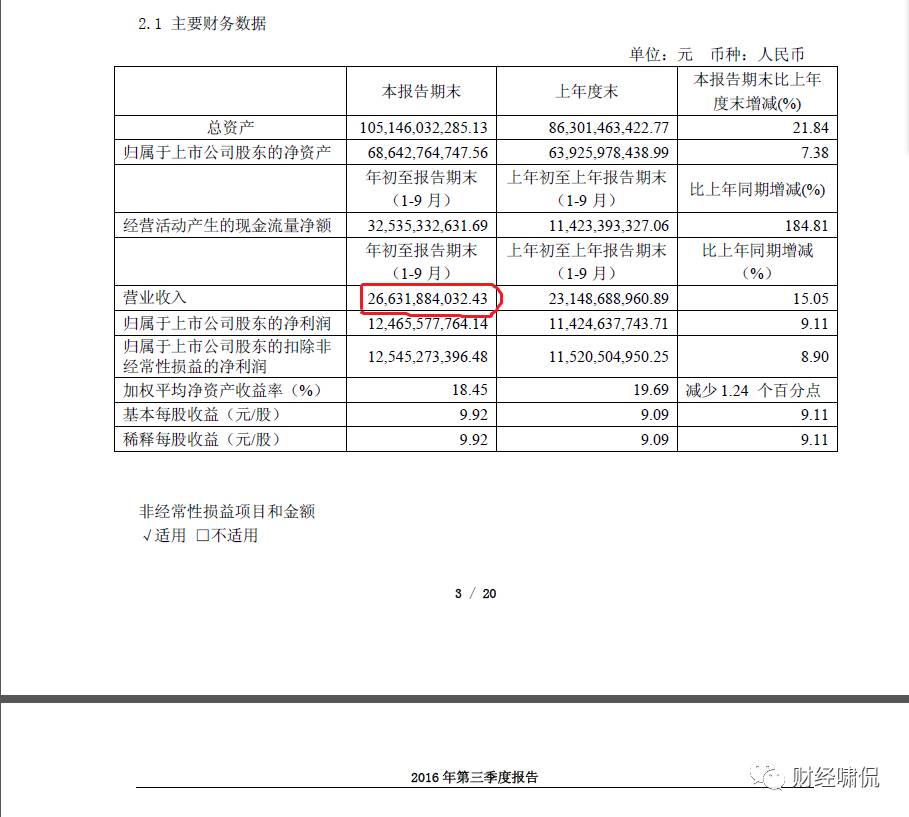

2016年前三个季度和2016年全年,贵州茅台营业收入分别约为266.32亿和388.62亿元;

换句话说,2016年第四季度,贵州茅台营业收入约为122亿元,这就是销量增加。

真相逐渐浮出水面!

2016年第四季度,贵州茅台销售商品、提供劳务收到的现金增幅在146亿元左右,减去122亿元营业收入,还剩下24亿元左右,主要就是预收账款。

然而,上面已经提及了,贵州茅台2016年第四季度预收账款增加不过1.48亿元而已,还差出22.52亿元(24亿-1.48亿)。

正常情况下,预收账款最后主要确认为营业收入,但在会计准则上“何时计入”,存在一定操作空间,这也为部分企业调整收入埋下了伏笔。

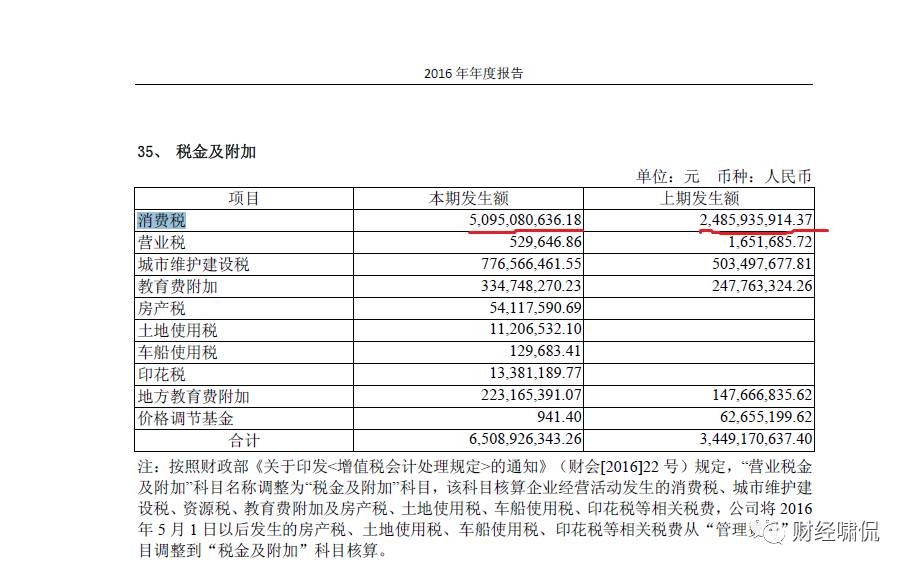

另外,2016年,贵州茅台消费税额“突飞猛进”,也备受投资者质疑。

据媒体报道,有消息称贵州茅台通过做大消费税额,来降低2016年利润水平。

《财经啸侃》特约、独家撰稿人五谷君梳理发现,2015年和2016年,贵州茅台由于经营活动发生的消费税额分别约为24.86亿和50.95亿元,增幅超过100%,令人咂舌。

然而,2016年,贵州茅台营业收入约为388.62亿元,其中基本都是酒类销售,相较于2015年326.6亿元相比,增幅不到19%。

贵州茅台的消费税由两部分组成,第一就是以酒类产品销售收入基,乘以一个计税价格;第二则是按照酒类产品销售数量,征收0.5元/500ml(相当于1元/L)的税费。

一位行业人士告诉《财经啸侃》特约、独家撰稿人五谷君,上市酒企主要从事中高端白酒,价格较高,收入较大,消费税主要因此形成;

至于各家企业的酒类产品销售数量也就在万吨左右,折算一下,不过千万升而已,因而,销售数量产生的消费税几乎可以忽略不计。

换言之,贵州茅台由于经营活动发生的消费税额,应该与其酒类产品销售收入成正比,但实际结果却显示,前者增幅超过100%,后者增幅不到19%,相差巨大。

基于此,消息声称贵州茅台通过减少预收账款的方式来降低2016年收入,并通过增加消费者税等手段,隐藏45亿元左右利润。

投资者可能纳闷了,其他上市公司都卯足劲儿让当年收入、利润保持高速增长,为何贵州茅台却要隐藏收入和利润呢?

反其道而行之,必有蹊跷!

从媒体报道来看,贵州茅台之所以隐藏收入、利润造假,主要目的可能就是为了下一年(2017年)的股权激励。

早在2014年7月,贵州茅台就发布公告称,接到控股股东茅台集团考虑到相关承诺事项的特殊性和公司发展的需要,茅台集团将于2017年12月底前推进制定对公司管理层和核心技术团队的股权激励办法,报经相关部门批准后,提交公司股东大会审议通过后实施。

在2015年茅台经销商大会上,贵州茅台、茅台集团掌门人袁仁国就提出,要积极探索销售公司在省区和当地经销商通过参股、控股,发展混合所有制经济,组建新的公司,结成利益共同体、命运共同体。

然而,日前也有媒体报道,国内上市公司股权激励方案一般以方案出台前1年或3年利润为基础决定股权激励的数量,如果贵州茅台在2017年出台股权激励计划,对于公司高管来讲,等待方案出台后再让业绩释放的动机比较明显。

投资机构人士告诉《财经啸侃》特约、独家撰稿人五谷君,如果贵州茅台在符合规定情况下进行对其收入、利润进行会计调整,问题还不是很严重;

但是如果贵州茅台最终被证实财务造假,袁仁国等高管将面临严重处罚,并不排除承担刑事责任的可能。

袁仁国会晚节不保吗?

拭目以待!

评论