云豹划重点

在货币政策趋近、监管查杀“三套利”和朝鲜半岛局势升温的背景下,价值股成为近日中国股市一道靓丽的风景线,贵州茅台、格力电器、上汽集团等龙头的股价屡创新高。其中,“两市第一高价股”贵州茅台的市值一度达到惊人的5234亿元,2016年以来的涨幅已经接近翻倍!

为什么中小创漫长的杀估值进程还未结束,为什么许多估值看似还在底部的股票依然无人问津,为什么投资者蜂拥而入价值股?或许看完这篇来自GMO的重磅报告你就知道答案了。 成立于1977年的GMO可谓价值投资巨擘,其管理的资产一度超过1000亿美元,创始人之一的Jeremy Grantham被誉为华尔街的传奇投资人。

本文作者Neil Constable是GMO的全球股票团队负责人,Rick Friedman是GMO大类资产配置团队的成员。报告由云豹财熵翻译,转载请注明出处。

全球金融危机后的低迷增长和央行的激进举措,推动利率下行至前所未有的低位,美国之外的地区更出现了负利率,并且持续的时间比大部分人预期的更长。投资者对收益(以及增长)的渴望,对各类风格迥异的股票构成了支撑,而随着利率开始从历史低位回升,它们或许都要经历显著但又合乎常理的调整。作为价值投资者,这尤其让我们担心,因为我们必须持续警惕那些估值看似便宜的股票,便宜或许只是它们的基本面即将恶化的先兆。

我们很有兴趣区分那些商业模式或者股价受益于扩日持久的非常规货币政策的公司,因为非常规政策可能已接近尾声。在利率下行的背景下,投资者热衷于投资那些高股息率、高债务比率、发债用以回购或者有高成长预期的公司。尽管各有各的特性,但利率回升对它们都是不利。与此同时,我们认为,如果货币环境继续收紧,不太被待见的金融股、原材料股和高质量的价值股会有相对收益。

类债股:与债券高度相关的股票

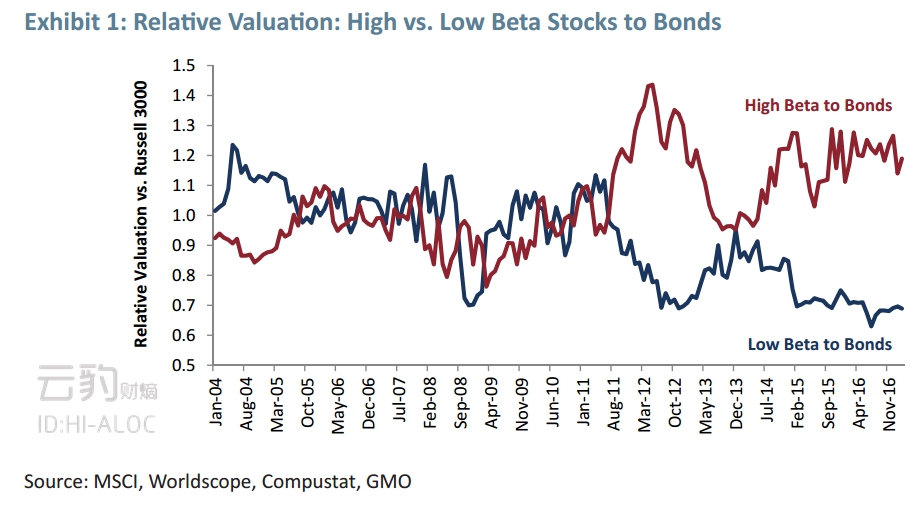

如图1所示,08年末/09年初以来,回报率对债券市场最为敏感的股票的估值显著攀升。类债股的定义是,与7-10年美债之间的beta最高的那1/4股票。当前它们的估值较市场整体水平溢价20%。我们比较了它们与beta最低的那1/4股票的估值,后者的相对估值显著地走低。对债市最敏感和最不敏感的股票之间的估值差距已接近过去十二年以来的最大水平。投资者更喜欢拥有那些商业模式以及/或者资产负债表最适应于低利率环境的股票。相比之下,与债市之间的beta为负的公司则被抛弃。

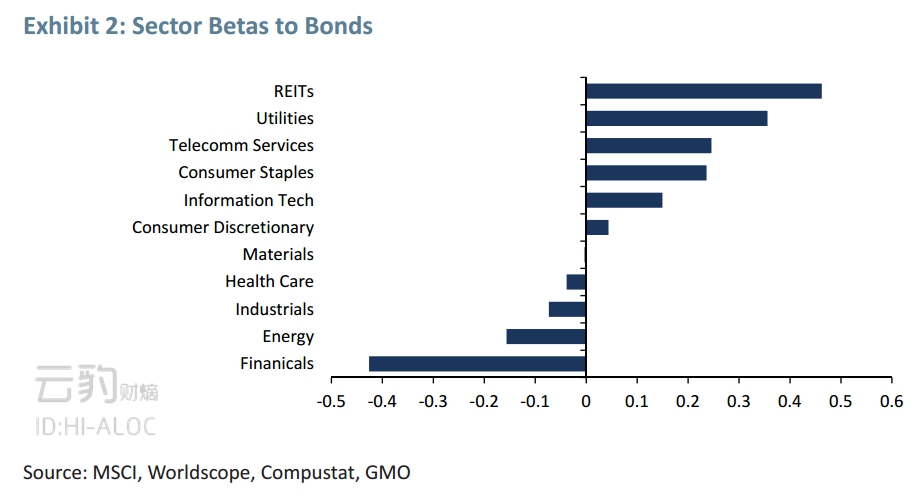

高beta阵营的构成并不是什么秘密,主要由房地产投资信托基金(REITs )、公用事业、电信服务和日用消费品公司组成,历史上它们有着更高的股息率以及/或者稳定和可预测的现金流(见图2)。这些高股息率的类债股的估值在金融危机后的降息潮中大幅上升,尤其是在2011年的首轮欧债危机中。高股息率阵营中的许多公司对于经济周期并不那么敏感,并且自身质量也比大盘整体更高,在一个充满不确定性的世界中,它们充当了投资者的避风港。REITs或是个例外,但渴望收益率的投资者实在难以抗拒它们所能提供的丰厚收益。然而,鉴于当前这些股票的估值已高,最好还是质疑一下它们的避险作用。即便投资者认为低利率还会持续一段时间,这很可能也已经体现在当前的定价之中了(priced in)。反过来说,一旦投资者认为更长期限的利率将会开始上升,那么类债股似乎就处在一个明确的面临杀估值的境地。

高杠杆股票

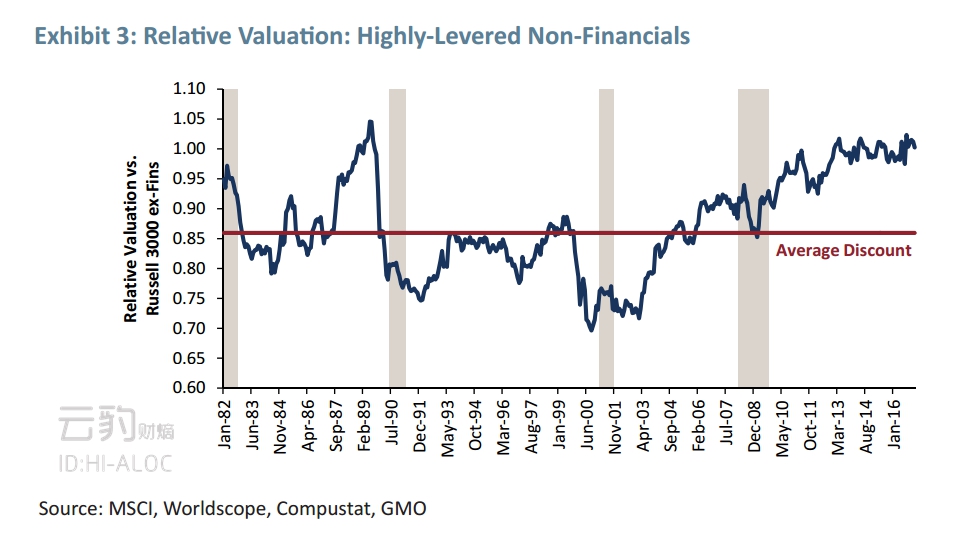

高杠杆的非金融股票是低利率环境的又一受益者。我们汇编的价值指标显示,历史上,债务负担最重的一类公司的估值通常较大盘折价14%。而且,如图3所示,随着衰退开始或者发酵,它们的折价率还会扩大,因为衰退导致现金流枯竭、利息偿付能力变弱以及违约概率上升。

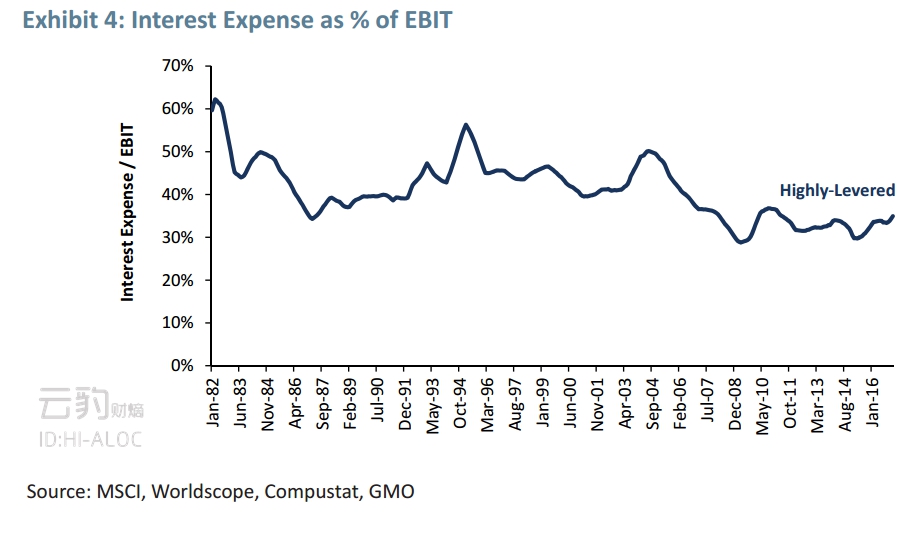

然而,决策者在金融危机期间采取的激进举措,缓和了投资者对高杠杆公司采取的负面回应。危机爆发没多久,高杠杆公司的估值就回到了历史平均水平。从2010年开始,部分地由于低利率减少利息开支,投资者转而预期它们的盈利会增长,并相应地上调了它们的评级。今天,杠杆最高的那些公司的估值几乎与基准相当,更加堪忧的资产负债表并未造成估值的折价。或许投资者已经忘却,经济下行可能给高杠杆公司带来的冲击。如图4所示,自金融危机以来,这类公司的利息支出与息税前利润(EBTI)之比的中位数基本就是一个常数。即便利率下行,但利息支出却与EBIT同步增长。对于熟悉被动去杠杆的恶性演变过程的人来说,这无疑是一个明确的警示信号。

“财务工程股”:举债用以回购股票

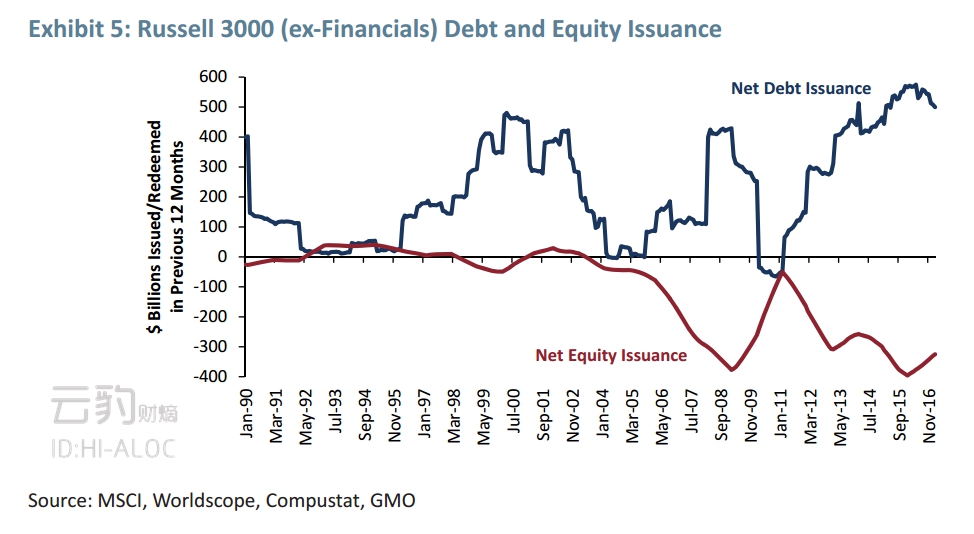

低利率环境下的第三位赢家就是中间派的所谓“财务工程股”。如图5所示,蓝线展示的是非金融美股净发行的债务金额(12个月滚动),红线则是回购注销的股票金额(12个月滚动,用负的净发行金额示意)。对于这种大规模举债用以回购股票的做法,我们的同事James Montier写过很多分析。面对低增长的前景和友好的金融环境,企业们借助低利率筹集了大量的资金用以回购股票。这不仅有改善企业每股盈利(EPS)之效,还可能增加高管的薪酬,同时还让公司的资本结构向债务而非权益倾斜。如图片所展示的那样,这一做法非常普遍。股市为此欢欣鼓舞或许有些奇怪,但这就是生活啊( c’est la vie)。

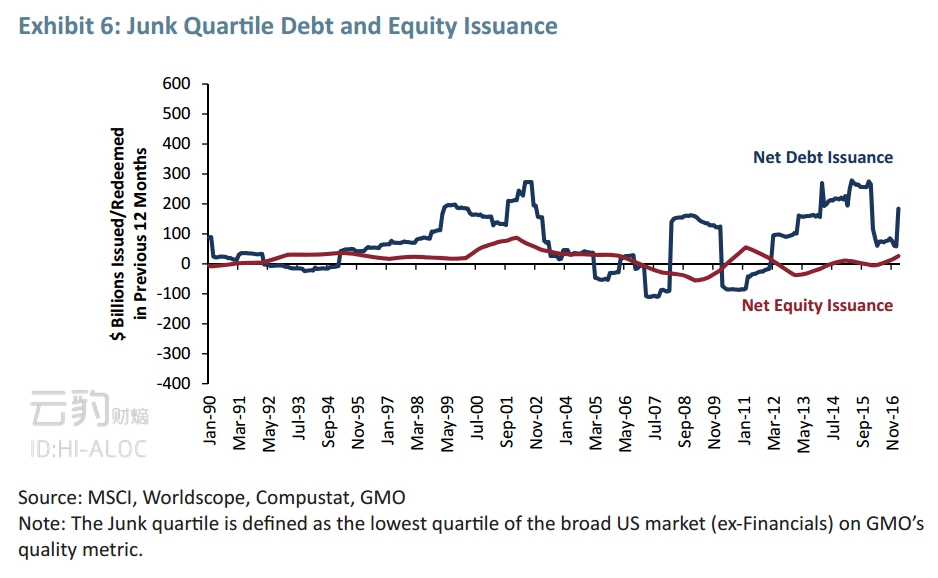

当然了,不能一竿子大打死所有人。有些公司可能采取了更加负责任的资产负债管理,而另一些公司未来毫无疑问需要聘请破产律师。GMO的质量指标是一片有用的透镜,透过它可以观察这种现象。尽管质量低劣的垃圾公司确实占据了所发债务的一大部分,但是说到举债用以回购,它们并不是最猖獗的。如图6所示,作为一个整体,垃圾公司并非自家股票的购买大户。在低利率环境下,它们借新还旧并且延长债务久期的作法或许是明智的,但是资产负债表也因此扩大,使得它们在面对经济下行和利率上升时变得脆弱。然而,对于垃圾公司来说,这本是意料之中的事。真正的危险来自别处。

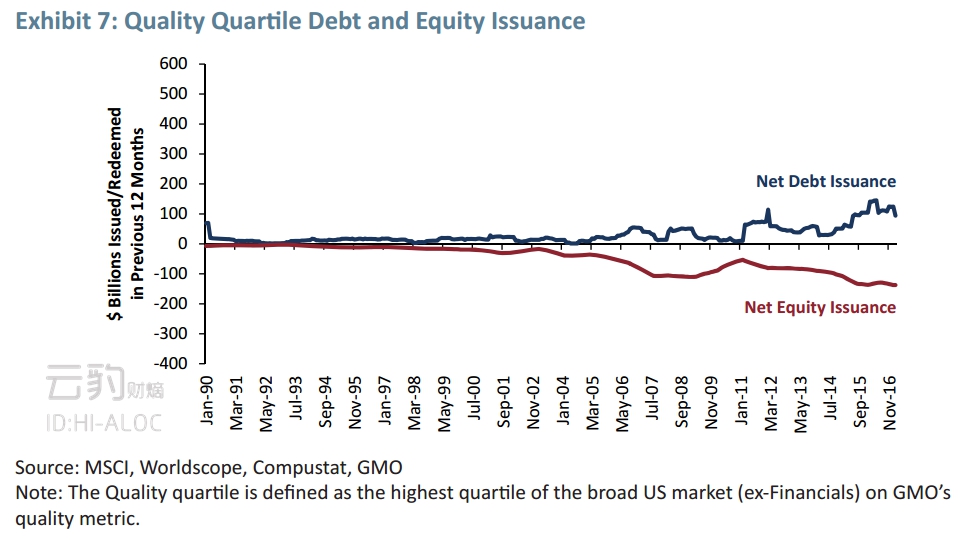

在质量指标光谱的另一头,高质量公司也在利用廉价的债务——用以回购(如图7所示)——重塑资产负债表。在抛砖引玉之前,首先要知道许多高质量公司都是在离岸市场拥有大量现金储备的跨国公司。对于它们而言,低利率环境意味着独一无二的机会——以合理避税的形式将现金有效地返还到股东手中。而且,由于拥有更加出众的商业模式,高质量公司可以维系更高的债务负担,举债用以回购这样的“财务工程”被认为是最有利于股东的举措。我们倾向于认为,高质量公司作为一个整体,是这一受到质疑的行为的受益者。尤其是它们当中的科技、医疗保健以及日用消费品公司,从美股整体的估值来看,似乎非常具有吸引力。

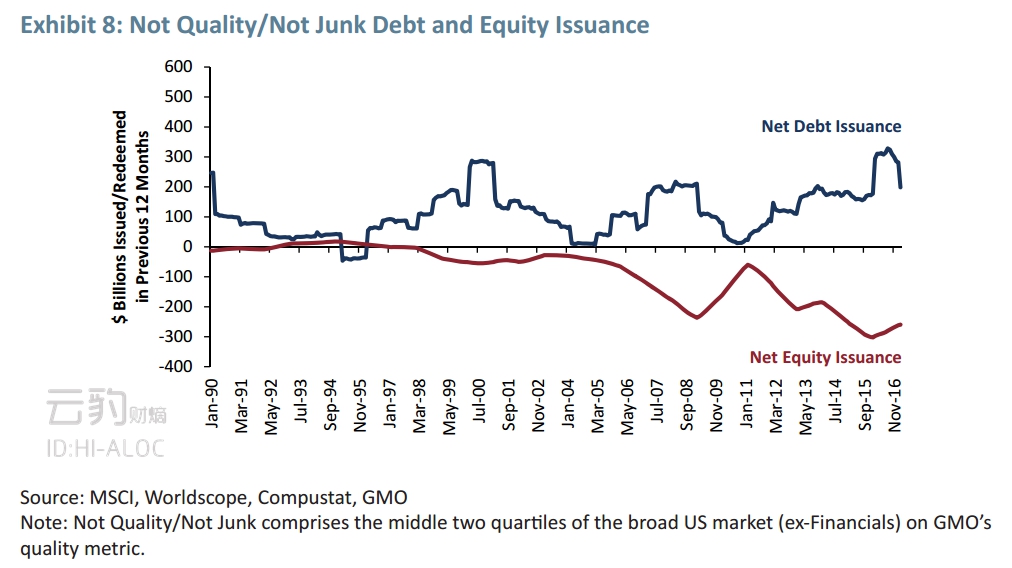

剩下的就是“不上不下”的公司了:它们算不上高质量公司,但也不是垃圾公司。如图8所示,这些公司激进地参与了发债用以回购的狂潮。实际上,自金融危机以来,它们用于回购的资金和所发行的债务基本相当。为了在低增长、低利率环境下刺激EPS上升,它们明显地改变了资本结构。和高质量公司不同的是,一旦利息开支增加或者现金流萎缩,大部分“中等”公司的商业模式无法支撑它们在维系高负担债务的同时,维持稳定的分红或者回购。这是一个大林子,什么鸟都有,举债用以回购也不是对每家公司都是不好的。从消费者导向的公司到工业、科技类公司,最糟糕的杠杆回购者掺杂其中。如果利率回升并且股东们开始意识到,随着债权人大军的进驻,留给他们的蛋糕将显著地减少,许多“中等”公司将面临一个很快被降级的真实风险。

成长股

最后一类因美联储激进的货币政策而被扭曲的群体就是传统上的成长股。在低增长的世界中,投资者一直在寻求能够实现高增长的公司。随着利率下行,成长型公司从贴现率走低中享受到了远超利率下降本身带来的好处,因为他们的大部分现金流都来自于遥远的将来。在一个近期和中期现金流的价值与今天的现金流价值几乎相当的环境中,存在远期获得甚至可能更高的现金流的预期,是非常有吸引力的。

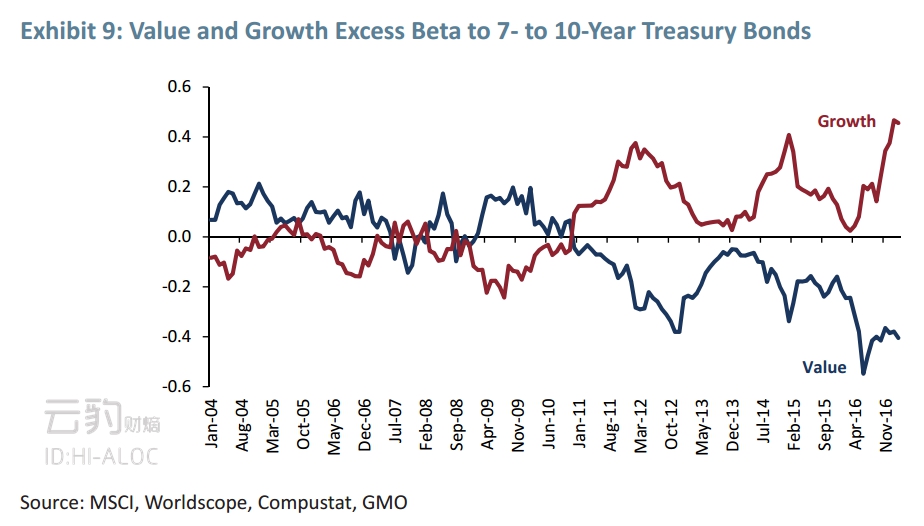

自2008/09的低利率政策实施之初,成长与价值股对债券市场的敏感度的差异一直在扩大,尤其是在2014年全球主要央行全力推进极度宽松的货币政策以后。如图9 所示,自金融危机以来,成长股与债券之间的beta显著地走高,而价值股的beta则从正值变成了负值。

图9应该这样解读:在其他条件相同的情况下,如果7-10年美债价格下跌1%,我们可以料想价值股跑赢市场0.4个百分点,而成长股跑输市场约0.5个百分点。换言之,当利率开始上升的时候,成长股将会跑输大盘和价值股。公平地说,价值与成长股表现的偏差程度,主要由金融股相与债券之间的负beta所驱动(如图2所示)。不过,这并不改变我们的看法:一旦投资者开始使用更加激进的贴现率,成长股将遭遇实质性的“降级”。

前路导航

一群八竿子都打不着的公司受益于过去一个低利率的周期。高股息率的、激进加杠杆的、发债用以回购的以及成长型的公司都享受到了高估值,并对利率上升变得敏感。投资者对于这些风马牛不相及的特性的偏爱,惠及了从日用消费品到原材料、专业地产投资信托基金等行业的股票,其中的部分公司更是兼具多个特性。尽管美联储货币政策的任何收紧可能都是缓慢和小幅度的,但利率哪怕只是小幅上升也足以推高贴现率,危及这些“低利率的受惠者”。投资者务必要当心。

我们应该注意到,许多类债股、杠杆高公司以及潜在的“财务工程股”也在价值股的范畴。所以,拥有一个既能够辨识出估值具有吸引力的高质量公司,又能剔除那些资产负债管理存在问题的公司,还能随时根据企业债券市场风向作出调整的投资方法,是在利率持续从零回升的背景下,安全地徜徉股海的必需品。

最后想说的是,无论是英国脱欧还是特朗普当选,都给投资的方程式插入了一个巨大的经济不确定性。例如,特朗普政府讨论了各种各样的税收、贸易以及其他政策。其中的某些如果实施的话,将会改变公司的长期估值,而另一些则几乎没有影响。但不管怎么样,市场都会变得更加波动。在美国实施边境税就是这样一个对不同公司会产生完全不同的影响的政策。由于进口成本上升,类似零售这样大量进口的行业就会成为边境税的输家。而且,边境税可以被视为一种变相的关税,可能会触发贸易战。长期贸易关系的改变或调整,以及英国、欧洲和美国的工业和经济政策的变化,大概率会在不同行业中催生新的赢家和输家,只是目前判断谁会受益仍然为时尚早。

随着未来的资产价值变得越来越难以预测,传统价值投资者的忠告——“为资产支付过高的价格是最大的原罪”——正变得无比重要。面对经济和政治的不确定性,将高贴现率应用到那些很久以后才会产生的现金流身上不失为一个明智之举。就相对回报而言,这么做可能有利于价值投资,而不利于成长导向型的投资风格。牢记这一点以后,就值得去玩味:在英国脱欧和2016年美国大选之后,市场的第一反应就是拥抱价值轻成长。

评论