我是一个重度智能手机用户,我的很多朋友都听过我的这句话:很多女士不化妆不敢出门,而我是不带充电宝就不敢出门。不带手机就更严重了,那叫魂不附体!

但是,最近我的这个“充电宝焦虑症”可能要痊愈了,主治医师就是正处在风口浪尖上的“共享充电宝”。

提起共享充电宝,我们不得不提一提另一个行业--共享单车,仅仅通过大半年的发展,保守估计共享单车在全国已经接近千万辆,成为很多城市的标配基础设施。关于共享单车,宏民曾保持高度关注,先后撰写多篇文章,发布在全网多个平台。

2017年3月,我受数字营销杂志约稿,撰写《共享单车市场巨,社会价值成主流》这篇文章发布在杂志2017年3月刊上。那么,共享充电宝能否像共享单车一样,依靠资本和模式迅速成为社会基础服务设施?这个问题答案在我看来是肯定的。

共享充电宝的三大门派

经过一段时间的调查研究,宏民发现共享充电宝按照产品类型不同,可以分为三大门派,体积从小到大分别是:

桌面充电,代表企业是北京小电科技,有3个插口。

小机柜,代表企业是街电科技,可以放6-12个充电宝。

大机柜,代表企业是来电科技,可以放置30-40个充电宝。

目前,行业中十多家共享充电宝企业,基本上采用就是这三类产品模式。

这三种产品形态孰强孰弱,会并存发展吗?我觉得,短时间内可能会并存发展,因为在共享充电宝的模式还处在从零起步阶段,市场较为空白,用户的需求还没有被完全刺激出来,习惯也尚未养成。好比当年的“百团大战”一样,市场允许试错,更需要更多的玩家去教育用户。比如我就注册了这三个产品,以备手机没电时,第一时间就近找到充电宝。

但是从长时间来看,用户是不讲情面的,只会按照最佳的体验去选择,在分别体验过桌面充电、小机柜和大机柜这三种产品后,总会发现三种产品优劣势,那么体验最佳的产品形态,用户就会不断增加,也会越来越有市场竞争力,最终成为行业龙头老大。

激烈厮杀的竞争格局

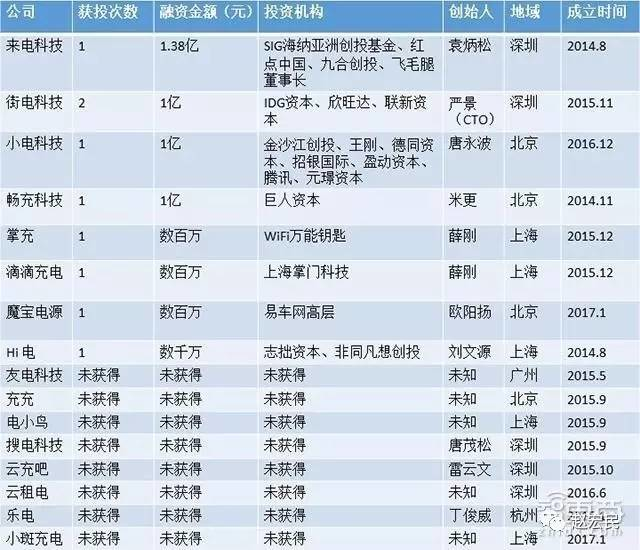

目前来看,十多家正在处在激烈的竞争中,其中头部的三家尤为激烈,先看融资额,来电科技4月5日宣布获得1.38亿元融资,为行业最高。街电科技、小电科技分别宣布获得亿元级别融资,并列行业第二。

从用户数上来看,街电科技CEO王哲4月16日在接受媒体采访的时候表示,街电已经在一万个商家投放了万余台设备,合作商户数、订单量都是行业内绝对第一,这两个数据比其他所有同行相加总和还要多。

这是三家中的最新数据,街电以绝对领先的合作商户数和订单量位居行业第一位。当然,我觉得合作商户数也不是什么特别关键的数据,毕竟来电科技都是大机柜,入驻的都是大型公共空间。订单量领先意味着强大的现金流和更新迭代能力,这才是真正的“王者荣耀”。

再来看三家的市场策略,来电科技从深圳起家,通过和万象城、华润、凯德、大悦城、郑州机场、成都机场等商城和公共空间达成入驻合作。让来电科技引以为豪的是,这些入驻协议大多是排他的,这种大型场景的垄断成为来电科技目前最大的护城河。

但是,宏民注意到,来电科技的“大型场景垄断”并不是绝对的,比如来电和某大型商场签订入驻排他协议,该商场里的公共空间只能放置来电科技的大柜机,但是商场中的商家,在自己的店铺内使用什么共享充电宝,商场是管不到的。而对于以中小型商家为主要应用场景的街电科技的小机柜,双方完全是不同空间维度的竞争,这个排他协议基本就是一纸空文。

小电科技的模式更为独特,其桌面充电设备,基本相当于一个只能在某家商店里的大充电宝,用户使用与否,和用户在该场景中的消费时间有较大关系。和可以随身携带的共享充电宝相比,小电比较弱势。

小机柜或可称王

综合对比了三种产品模式后,我认为以街电为代表的小机柜产品形态,更具有竞争力。

首先,场景适应能力强、覆盖率大。无论是商场、机场这样的大型公共空间,还是餐馆这样的中小型空间,小机柜都非常适用,可以直白的理解为上下游通吃,小电和来电的所有应用场景,街电也都可以,而小电和来电只能在小空间和大空间的特定场景中生存。

还有一点更为关键,就是覆盖率。共享充电宝两个主要的动作租借和归还。大机柜,一个大型商超有1、2台就足够了,而街电的小机柜每个商家都可以放置一台,假设一个商场只放了10台好了。作为用户你设想一下,每100米一台和每1000米一台的两种共享充电宝,你喜欢用哪个?

其次,商家的意愿。对于商家而言,放置共享充电宝是为了满足用户的充电需求。但是,街电的用户是通过街电APP的LBS功能主动寻到商家店铺来的,这种强大的消费者引流能力,无疑是商家更看重的,用户来店里租借充电宝,顺便买点吃点,顺理成章获客逻辑。而小电科技的桌面充电宝只是在用户进入店铺后可以享受的充电服务,不具备吸引客流的能力,但可以提高用户的留存率。

但如果你带了插头和充电线,能用商家的插座免费充电,你还会付费用小电充电吗?

最后,团队的实力,我觉得这是最根本的一条因素,因为就算是产品不行,优秀的团队可以不断改良使之趋于完美。目前三家手里的资金都差不多。但是很多时候不是有钱就一定能成功的,腾讯缺钱吗?电商业务照样做不起来,最后打包置换给京东。阿里缺钱吗?来往、支付宝社交圈等,一个社交应用都没有做起来。

宏民注意到,共享充电宝企业的抢占市场的速度可以“横扫千军”来形容。比如,街电科技在2015年11月成立,然后花了一年的时间在长沙一地测试产品,2017年1月正式面向全国铺设,真正进入市场的时间比来电科技2014年8月晚了3年,而现在街电科技的商户数和订单量却比所有同行的总和还要多,花3个月时间就干了所有同行3年的工作成果,这样的团队素质就是互联网领域最为强悍的“快鱼”原理。究其原因,宏民了解到,街电科技CEO王哲是美团的早期员工,经历过百团大战,哦,这样就都明白为什么街电这么迅速了。

当然,目前来看,即便是把所有共享充电宝企业加起来,产品的覆盖率还远远达不到随时随地给手机充电的地步,共享充电宝的发展阶段还处在天亮前的拂晓时段,在北上广深等一线城市要实现饱和的铺设布局,根据中国地推团队的理解,宏民认为,应该还需要5个月的时间。

文/赵宏民 自媒体人,一篇创始人。

评论