文 | 化妆品报 邹青颖

4月29日,水羊股份发布2024年财报,至此,国内主要美妆上市公司去年业绩已全部公布,2024年国货美妆企业TOP10随之出炉。

据化妆品报统计,剥离非化妆品业务后,2024年,国内营收前十的美妆品牌上市公司依次为:珀莱雅、上美股份、贝泰妮、上海家化、巨子生物、水羊股份、毛戈平、逸仙电商、丸美股份、华熙生物。这十家公司营收总额(以化妆品业务为统计维度)达503.4亿元,相比上年的441.65亿元,约同比增长13.98%。

备注:本榜单仅统计了上市公司,在国内,如百雀羚、自然堂、环亚、欧诗漫等暂未上市公司的营收规模同样不容小觑。

由于不同化妆品公司的业务类型差异较大,出于横向对比客观性的考虑,本文统计对象仅包括以化妆品品牌为主营业务的企业。

01 毛戈平上榜,福瑞达出局

从近三年美妆上市公司十强对比来看,TOP10入围门槛从17.32亿元到22.26亿元再到25.69亿元,本土化妆品公司实力进一步提升。TOP10入围名单中,各企业排名有着不同程度的浮动,国内美妆企业变局已至。

其中,继2023年珀莱雅以近90亿元营收超越已经蝉联23年第一的上海家化,首次登顶TOP1后,珀莱雅2024年继续保持领先地位,以107.78亿元营收蝉联榜首,成为国内首个突破百亿级的美妆企业。

同时,珀莱雅与第二名的差距进一步拉大。2023年,珀莱雅“甩开”上海家化超20亿元,彼时上海家化营收65.98亿元;去年,珀莱雅更是与排名第二的上美股份拉开近40亿元的差距。

2022-2024年,上美股份营收从26.75亿元增至41.91亿元再到67.93亿元,排名从第十跃升至第二;巨子生物营收从23.22亿元到26.47亿元再到430.2亿元,排名从第八上升至第五。从涨幅来看,2024年,上美股份与巨子生物的增长势头尤为强劲,分别实现62.08%、62.52%的高双位数增长,较上年排名均上升3位,成为榜单中唯二增幅超60%的企业。

2024年是丸美股份10年以来营收及营收增速最高的一年,期内同比增长33.44%至29.7亿元。2022年,丸美股份营收还呈现-3.1%的负增长,2023年开始“触底反弹”,同比增长28.52%至22.26亿元。

有人欢喜有人忧。2024年,上海家化、逸仙电商、华熙生物、水羊股份的营收出现了不同程度的下滑,分别下降13.93%、0.63%、31.62%、5.69%。其中,上海家化营收创10年最低值,净利润也出现了自上市24年以来的首次亏损,同比暴跌266.6%;华熙生物皮肤科学创新转化业务则出现连续两年下滑,同时,该业务占公司主营收入比例也从2022年72.45%的最高比例跌至2024年不到50%。

值得一提的是,今年3月,毛戈平公布自2024年底上市以来的首份业绩报告,期内,毛戈平营收38.85亿元,同比增长34.6%,超越逸仙电商、丸美股份和华熙生物,跻身榜单第七。去年福瑞达化妆品业务营收24.75亿元,跌出十强排名。

除上述企业,暂未上市企业如环亚、谷雨等的实力亦不容小觑。其中,谷雨已于今年3月同中信建投证券签署辅导协议,正式冲击A股IPO。近年来,谷雨的业绩表现不俗。公开数据显示,2023年,谷雨销售额超35亿元,三年复合增长率高达90%。在“2024年中国香妆产业数据发布会”上,谷雨联合创始人林雨汀对外透露,2024年,谷雨GMV突破50亿元大关,财务营收约40亿元,同比增长超40%。

此外,根据WWD公布的2024年度全球美妆企业百强名单,共有11家中国企业上榜。其中,自然堂、橘宜、花西子分别排名第60、68、93,营收分别达6.4亿美元、5.24亿美元、3.38亿美元(约合人民币46.68亿元、38.22亿元、24.66亿元)。

02 主品牌“挑大梁”,第二梯队品牌打造成效显著

从品牌布局来看,十强企业中,各公司的主品牌均在2024年交出亮眼成绩单。

继2023年珀莱雅品牌突破70亿元门槛,同比增长36.36%至71.77亿元后,去年,珀莱雅品牌创收85.81亿元,同比增长19.55%,为公司贡献了近8成收入,也由此成为首个营收突破80亿元的国货美妆品牌。

此外,得益于在抖音平台的强劲增长,上美股份主力品牌韩束在2024年业绩再创新高,达55.91亿元,同比增长80.9%,营收占比82.3%。

巨子生物旗下可复美、可丽金则分别实现收入45.4亿元、8.4亿元,同比增长62.9%、36.3%。其中,可复美营收首次突破45亿元,占总营收的82%。

贝泰妮旗下核心品牌薇诺娜去年营收49.09亿元,比2023年略微下降。根据Euromonitor欧睿的统计数据,薇诺娜在国内皮肤学级护肤品市场排名连续多年稳居第一,2024年,其在该赛道的市场份额约20.7%,较上年同期有所提升。

可以发现,“大单品策略”仍为头部企业撬动增长的核心战略。

例如,珀莱雅便在财报中表示,其持续的优异表现得益于对大单品策略的不断夯实,包括升级珀莱雅品牌红宝石系列、源力系列核心大单品,丰富能量系列新品,全新推出盾护防晒、超膜银管防晒、针对美白的光学系列、针对油皮的净源系列。2024年,珀莱雅品牌在天猫平台精华品类排名第一、面霜品类排名第一、贴片面膜排名第二、面部护理套装跃升第二。

当然,在多变的市场环境下,为更好地提高抗风险能力,在主品牌迅猛发力的同时,各企业也致力于布局多品牌矩阵,并逐步形成第二增长曲线。

目前,珀莱雅集团旗下拥有珀莱雅、彩棠、Off&Relax等品牌,涵盖护肤、彩妆、洗护多个品类。其中,公司主力彩妆品牌彩棠实现营收11.91亿元,同比增长19.04%;Off&Relax保持了强势的增长势头,2024年,该品牌实现营收3.68亿元,同比增长71.14%,与上年增速基本持平。

为避免业绩过于倚重单一品牌薇诺娜,贝泰妮也在不断拓展完善品牌矩阵。除了专注敏感肌的薇诺娜,还有婴幼儿肌肤护理品牌“薇诺娜宝贝”和专业祛痘品牌“贝芙汀”,定位高端的抗老科技品牌瑷科缦,定位大众美妆的彩妆品牌“姬芮”和专注植物护肤品牌“泊美”。其中,瑷科缦在去年实现了5992.21万元营收,同比大涨65.59%;薇诺娜宝贝同比增长34%至2亿元。

此外,丸美股份亦拥有持续稳定增长的第二增长曲线。去年,主品牌丸美营收同比增长31.69%至20.55亿元,占主营收入的69.24%;恋火PL则实现9.05亿元营收,同比增长40.72%,占主营收入的30.51%。值得注意的是,2021-2023年,恋火PL营收增幅始终保持在100%以上,分别达331.91%、463.49%、125.14%。

03 线上为主,线下仍大有可为

整体来看,线上渠道仍为各企业营收的主要渠道。

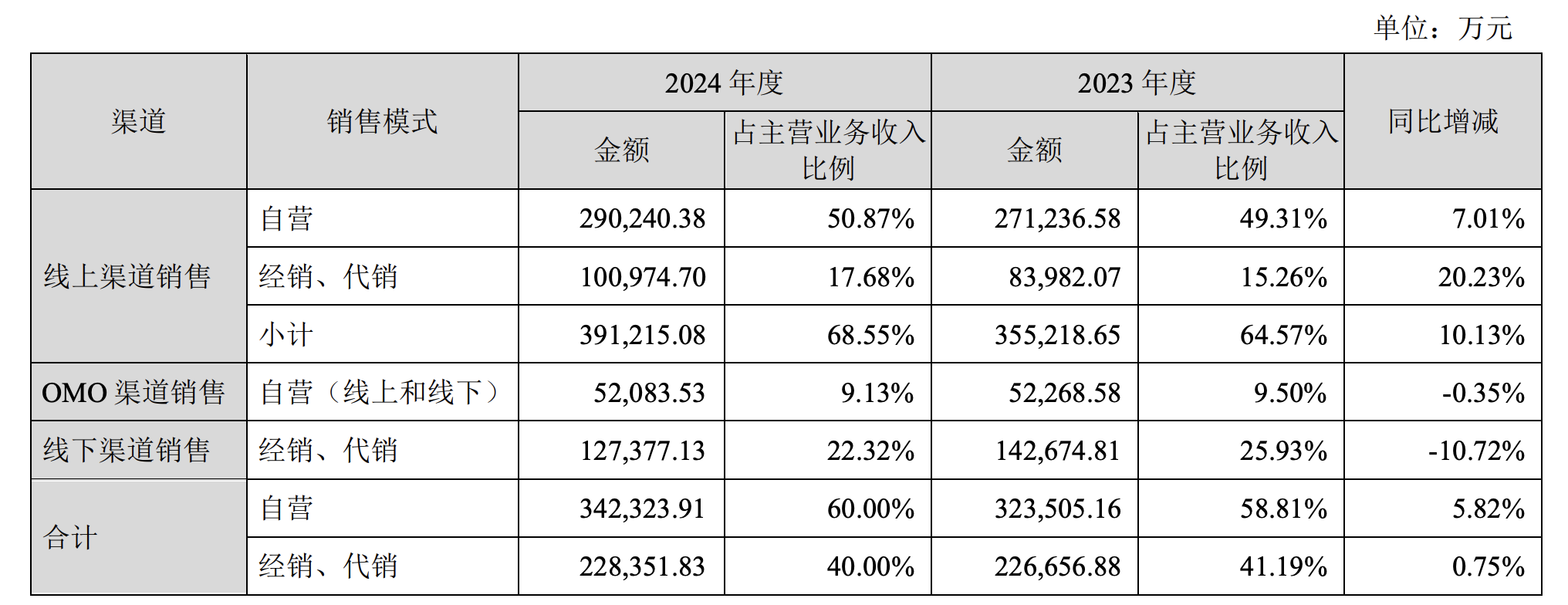

以排名前三的珀莱雅、上美股份、贝泰妮为例,2024年,珀莱雅线上渠道营收102.34亿元,同比增长23.68%,占主营业务总收入的95.06%;线下渠道营收5.32亿元,同比下降13.6%,且线下渠道营收占比仅为4.94%。

上美股份则以抖音为核心阵地,充分发挥其流量优势,通过自播和达人合作等方式,持续放大品牌影响力,确保业绩的稳健增长。2024年,上美股份线上自营销售实现收入53.12亿元,同比增长82.6%,这一增长得益于韩束品牌势能增强,线上自营能力提升。

贝泰妮线上渠道销售占比68.55%;线下渠道销售占比22.32%;自建OMO渠道占比9.13%。(OMO即“Online-Merge-Offline”,指采用线上、线下相结合的新零售模式进行产品销售)

尽管线上渠道在各个企业中占比较大,但头部企业均在财报中指出了线下渠道布局的必要性。

2024初,上美股份开始重新加码线下渠道——韩束宣布重返线下,举办CS新品发布会,并且首次官宣CS渠道专供新品、新模式、新服务等一系列内容。

这一渠道策略初见成效,2024年,上美股份线下渠道收入达5.78亿元。其中,由于积极拓展线下市场,与线下分销商加强合作,线下分销商渠道销售额为2.5亿元,同比增长63.9%。

贝泰妮也加速拓展线下渠道。去年,公司OTC分销渠道累计覆盖全国药房门店超12.9万家;围绕线下直营店模式,贝泰妮旗下品牌专柜还聚焦一二线城市的核心商圈,新开品牌直营店179家。

此外,过去一年,贝泰妮自建的OMO线上销售平台薇诺娜专柜服务平台商城大额订单(单笔订单金额大于1000元)占比约62.82%,平均客单价超过1500元,已形成较强的市场渗透能力。

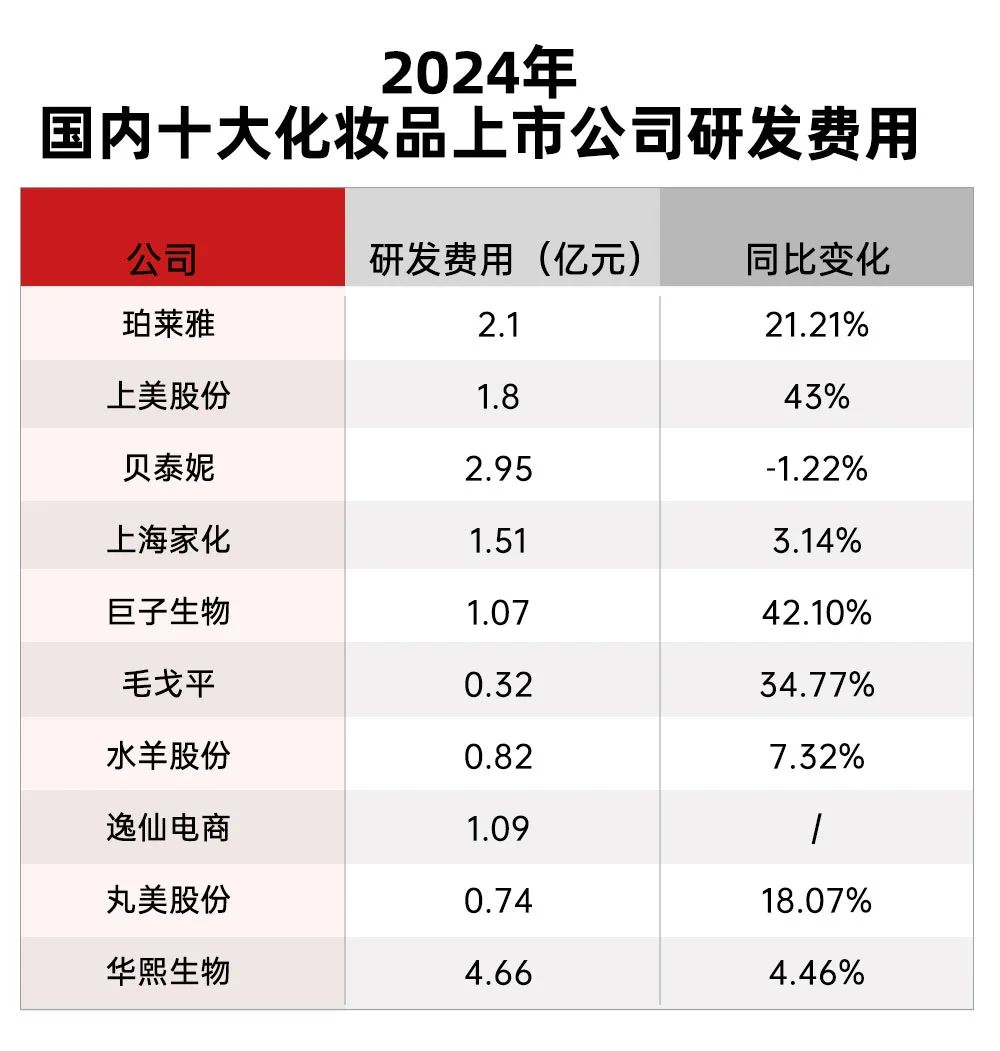

04 加码研发,6家企业研发增速呈双位数增长

2024年,几乎所有企业都加大了对研发的经费投入。其中,华熙生物的研发费用最多,达4.66亿元,成为领跑者;除此之外,珀莱雅、上美股份、贝泰妮、上海家化的研发费用均超过1.5亿元,分别为2.1亿元、1.8亿元、2.95亿元、1.51亿元。

从研发投入增速来看,5家企业增速实现双位数增长。其中,上美股份增速最快,达43%,其次为巨子生物、毛戈平,增速分别为42.1%、34.77%。

或是面对研发费用率不足1%的质疑,毛戈平正积极着手采取措施试图打破困局。去年年初,毛戈平在杭州成立杭州尚都汇化妆品科技有限公司,注册资本5亿元,持续布局研发,预期于2026年底完工及开始营运。

此外,自2021年《化妆品新原料注册备案资料管理规定》实施以来,新原料获批速度加快。同时,随着越来越多头部化妆品企业入局,原料成为各企业研发投入的重点领域。

在2024年原料竞赛中,贝泰妮自主研发并备案9款植物原料,成为去年备案获批数量最多的品牌企业,超越维琪科技。据悉,后者是2022年、2023年的原料备案“冠军”。

实际上,自2021年公司牵头设立了“云南特色植物提取实验室”,贝泰妮新原料备案速度直线上升。目前,公司已累计备案12项新原料,完成了43项化妆品原料自主研发。

可以肯定的是,通过打造人才队伍、研发中心、专利技术等方式进一步提升科学研发能力,已成为当下各企业夯实竞争壁垒的共识。而在未来,国内化妆品十强企业,谁能打开更广阔的国际市场,谁将跻身全球化妆品企业十强榜,以中国美妆力量在全球市场大放异彩,相信我们不会等太久时间。

评论