文 | 酒管财经

卡着最后一天披露2024年财报的君亭酒店,并没有给行业太多惊喜。

在2024年,这家公司凭借452家酒店和9.1万间客房等业务,营收获得近三成增长至6.76亿元。但归母净利润却同比下滑近两成至2519.97万元。

“增收不增利”——这种“魔咒”似乎在这两年都与君亭酒店如影随形。

如何打破这一局面?君亭该如何做才能“既赚吆喝又赚钱”?

01 增收不增利的“伪饱”困局

2024年营收增速26.57%却对应净利润下滑17.43%,君亭酒店这份财报背后,是整个国内中高端酒店当下面临的“伪饱”困局:

面临地产泡沫破灭、消费理性升级、供给过剩厮杀的三重困局,中高端酒店该如何平衡规模与效益?

尽管近年来中高端酒店成为各大酒店集团竞逐的新战场,华住、锦江、首旅三巨头的中高端市场份额更是分别达46.4%、58.7%、27.5%,但中高端酒店的规模增长却未能在2024年转化为利润提升。

据统计,2024年国内酒店行业RevPAR同比下滑3%-5%,中高端酒店ADR下降1%-3%,多家头部酒店集团营收微增,净利润却同比下滑10%-25%,以价换量、增收不增利的现象较为普遍。

除头部酒店集团外,金陵饭店、君亭酒店等腰部酒管也出现“增收不增利”的现象。

基于当下的行业困局,君亭酒店已有一定的认知和心理准备。

在其2024年年报中,君亭酒店明确提到:“行业高速增长期已过,取而代之的是存量竞争和精细运营的挑战。”

表面来看,君亭酒店2024年6.76亿元的营收、26.57%的同比增速颇为亮眼,但细看后会发现:

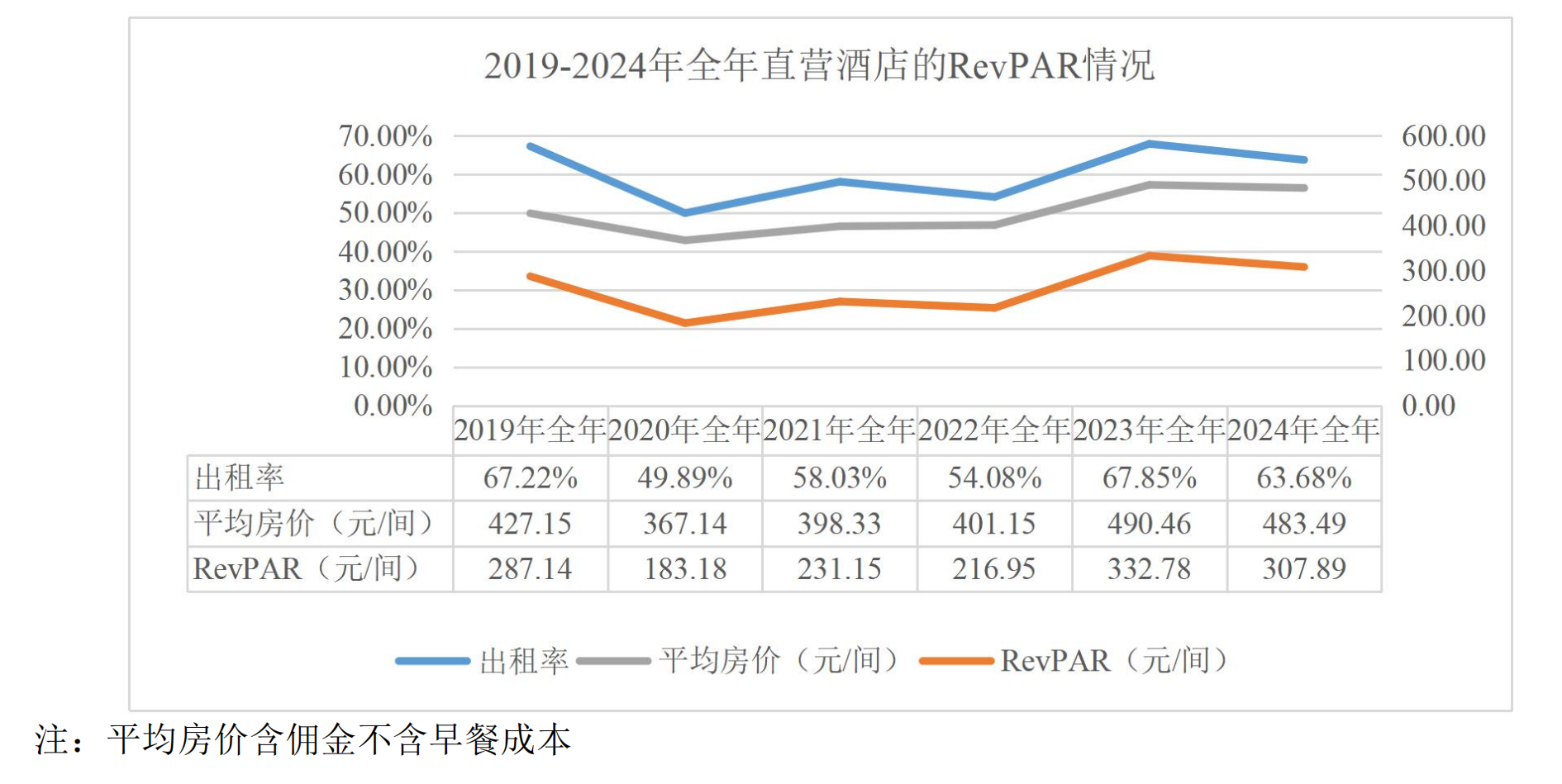

新增的24家开业酒店中,就有10家直营店尚处爬坡期,导致其旗下直营酒店2024年RevPAR同比下降8.02%至307.89元,出租率更是跌至63.68%。

其在财报中更是直接指出,因直营酒店开业前期支出较大,故2024年度产生亏损合计达4493.14万元。

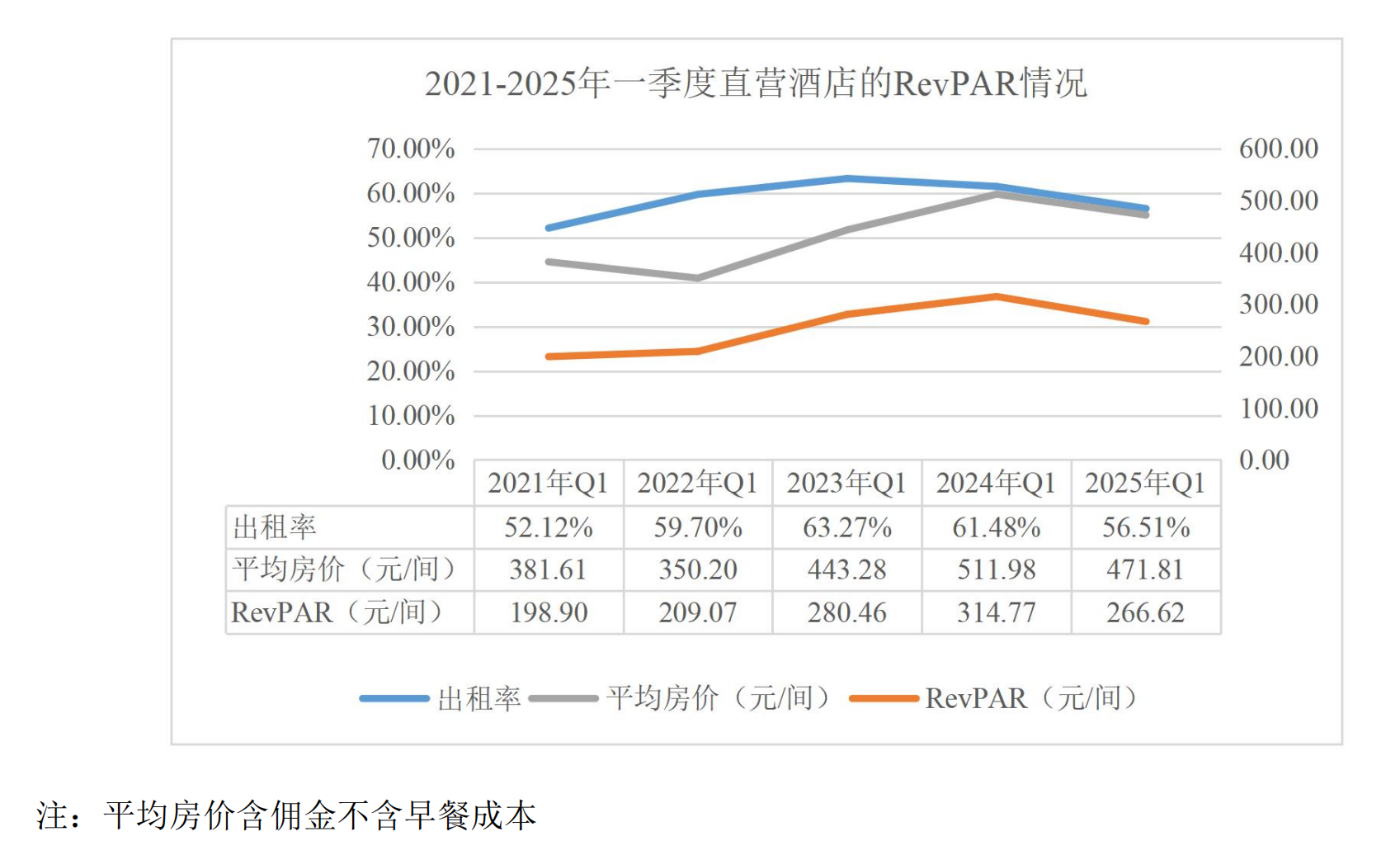

更严峻的是,据其2025年一季度财报显示,2025 年第一季度,其营业收入虽比上年同期增长 1.29%,实现归母公司净利润仅为286万元,比上年同期减少38.70%。

此外,2025年一季度直营店RevPAR进一步下滑15.3%至266.62元,出租率仅为56.51%。

关于净利润减少的原因,君亭酒店在财报中依然归因于:行业竞争加剧及本公司新增直营门店均处于业绩爬坡期等因素叠加影响。

不过,《酒管财经》注意到,在君亭酒店近两年的财报中已多次出现类似“受累于新开业直营店存在爬坡期”的表述,更是将其作为净利润出现波动的主要理由之一。

业内人士认为,这一数据背后或是其直营模式带来的重资产负担。

财报数据显示,2024年君亭旗下11家新增直营店带来使用权资产增长13.82%、租赁负债增加13.36%,而同期货币资金减少18.41%,现金流压力凸显。

值得注意的是,君亭酒店全国各区域市场的表现也是“冰火两重天”。

据其财报显示,其旗下酒店各区域市场在2025年第一季度分化加剧。

其中,三亚市场出租率实现了稳步提升,成都、上海、北京市场的出租率和营收指标持续高位运行,但占其酒店总体量35%的浙江、华中市场受商务需求疲软等拖累,整体出租率和营收等指标均未达到预期水平。

02 加盟模式的“起大早赶晚集”

在财报中,君亭酒店将直营业务称为“酒店运营业务”,受托管理业务称作“酒店管理业务”。

2025年1月才正式启动加盟业务的君亭酒店,可以说算是起个大早赶个晚集。

君亭酒店创始人吴启元很早之前就曾提出,有好的思想但没有快速去占领市场,就会被其他人取代,甚至消灭。

在近两年的财报中,君亭酒店也多次表达对规模化的追求。

比如在2022年财报中,其首次提及加盟业务,表示要“以君亭尚品样板店为试点,择机启动加盟业务”。

虽然今年一季度已签约8家加盟店,但君亭酒店的加盟政策似乎仍缺乏最够的竞争力。

相较之下,锦江、华住早在2020年便完成较为成熟的加盟体系搭建,目前加盟占比超过90%。

君亭酒店开放加盟的君亭尚品、君亭、观涧三个品牌的加盟政策尚未公布。在被多位投资者问及加盟业务进展如何、是否在产生收入后,君亭酒店在投资者平台上的统一回复是参照其在巨潮资讯网披露的《2025年1月7日投资者关系活动记录表》。

不过,君亭酒店官方也仅是举例说明,并未披露详细数据。

“君亭尚品”产品,如果ADR预计在320-380元左右,OCC估计在80—90%的情况下,单房造价在十万时能保证投资模型在四年以内回本。

“君亭”产品, 因城市度假及商业定位,ADR在360—420元之间,单房造价在14万左右,四年回本;

“观涧酒店”单房造价15万多,ADR大概在400—450元之间,同样在四年左右回收周期。

三款产品如果控制在四年及四年以内的回收周期,GOP率目标在60—70%之间。

据上海星硕酒店管理咨询有限公司首席咨询官袁学娅估算,对比华住每家门店平均一百万左右的收入,君亭平均每家门店收入大约只有华住的1/6 。

同期,亚朵等已推出类似“保底收益+利润分成”的生态合伙模式。

对此,一位不愿具名的业内人士指出,存量博弈时代加盟商更倾向选择运营体系成熟的品牌,君亭酒店在加盟政策上如果不占优势,未来恐使其陷入优质物业和存量酒店被瓜分殆尽的被动局面。

据了解,未来君亭酒店的加盟业务将围绕京广高铁沿线贯穿南北以及成昆接沿江通道贯穿西东的“一纵一横”两条重要线路展开。

关于2025年加盟店的整体规划,君亭表示将先在华南、川渝区域落地样板店,然后沿上述两条线路推进,因为线路覆盖的京津冀、长三角、大湾区和成渝四大城市群,占据了中国加盟市场大约80%的项目来源,并且是中国未来发展的重点区域。

细化来看,在成渝到长三角的线路上,君亭将主要利用已经形成的品牌及市场占有优势(君亭酒店)等进行拓展;在京津冀和大湾区,“观涧”品牌将成为主打品牌。

在规模目标上,君亭酒店希望在未来三年内成为国内中高端及以上酒店品牌行业排名前三的品牌,达到千店以上规模。

如今来看,君亭酒店想要完成上述目标仍面临不少挑战。

03 中高端酒店的生死时速

当下君亭酒店所遇到的困境,实则是整个中高端赛道的缩影。

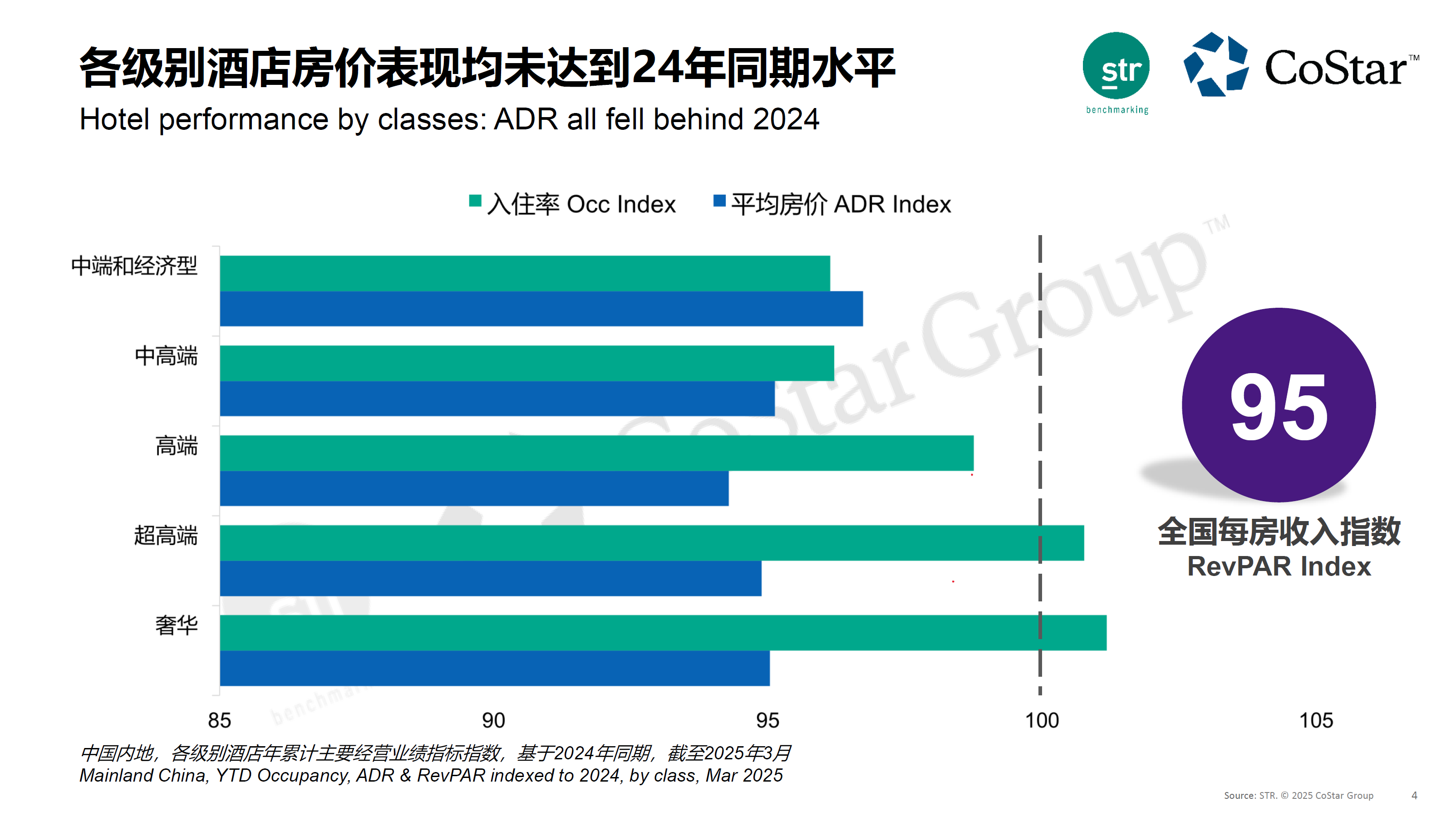

据STR数据显示,2025年第一季度,中国内地酒店市场RevPAR同比下降5%,所有酒店级别均呈现不同程度的下降,其中中高端酒店每间可售房收入RevPAR下滑最明显,降幅达8%。

在酒旅消费疲软的大背景下,酒店行业供给侧过剩,所带来的困境与矛盾也十分明显。

据奥维云网数据显示,2024年3-5星中高端酒店客房新增46.9万间,华住、锦江等头部品牌通过存量改造加速抢占市场份额。

随着2024年头部酒管瞄准中高端市场持续发力,中高端酒店供给过剩的状态日趋严重,品牌洗牌情形也愈发加剧。

2024年超1000家中档及以上酒店停业,涉及客房10万间,其中中档酒店占比68%。

变革与挑战下,各大酒店集团如何打赢中高端酒店的生存战?

首先,随着众多酒店集团下场,中高端酒店品牌质量良莠不齐,同质化严重、品牌定位模糊、发展速度与品质失衡等问题也随之出现。

在酒店市场中,当品类越往上走时,高质量发展的需求就更迫切、更是一种长期主义。

这就要求中高端酒店不能只追求规模,而是有质量的数量,毕竟最终不是看开了多少家店,而是开了多少家高质量的好店。

业内人士认为,经济型、中端酒店的发展模式类似于百米冲刺,是要在短时间内通过爆发力和加速度实现品牌扩张,抢的是时间;而中高端酒店的发展模式更像是跑马拉松,在更长的时间和距离尺度上,拼的是耐力和实力。

因此,如何锻造产品和服务的核心竞争力以及完善的加盟体系和供应链,或是接下来中高端酒店品牌修炼内容的重点。

在2025年主要经营计划中,君亭明确提出要精准捕捉消费分层需求,创新产品及消费场景,提升服务品质,整合跨界资源,向高质量发展的方向稳步前行。

此外,另一机会很可能在存量市场。

据不完全统计,目前中国内地有约400万间老旧酒店进入存量改造阶段,其中64%瞄准中高端市场。

仲量联行副总裁祖瑞浓在《酒管财经》的专访中表示,2024年存量酒店市场里中高端市场表现最为突出。

雷迪森品牌创始人、中国饭店协会副会长兼文化主题饭店委员会理事长章乃华中曾指出,中高端存量酒店焕新改造不仅是物理上的改造,更是品牌、文化和服务的全面提升。

君亭酒店当下的处境,折射出中国酒店业从规模竞赛到价值深耕的必经之路。

当市场逐渐认清“门店数量≠盈利能力”的真相,当消费者用脚投票淘汰同质化产品,酒店唯有回归住宿业本质方能穿越周期。

君亭酒店若想在2025年交出不一样的答卷,或许需要一场从战略认知到运营体系的深层变革。

评论