文|壹览商业 蒙嘉怡

编辑|薛向

家电行业一向是我国国民经济重要的组成部分,2024年,我国家电市场经历了由冷到热的转变。

2024年上半年,我国家电市场持续低迷。根据奥维云网(AVC)推总数据,2024年上半年中国家电市场(不含3C)全渠道零售额规模为4156亿元,同比下降3.6%,其中6月单月零售额为1015亿元,呈现同比14.2%的断崖式下滑。

随着下半年大规模以旧换新国家补贴的实施推进,这一局面被逆转。奥维云网(AVC)推总数据显示,2024年中国家电全品类(不含3C)零售额达到9071亿,同比增长6.4%。其中,以旧换新政策发力的第四季度,家电市场零售额达2941亿元,同比增长高达24.4%。

热闹并不属于行业内的每一个玩家,产品品类在国补范围中的企业实现了业绩回暖,产品线不参与国补的一众小家电品牌却业绩承压、销售惨淡。奥维云网(AVC)全渠道推总数据显示,2024年厨房小家电整体零售额609亿元,同比下降0.8%;2024年电动牙刷零售额51.9亿元,同比降低6.9%;电动剃须刀零售额86.1亿元,同比降低8.1%。

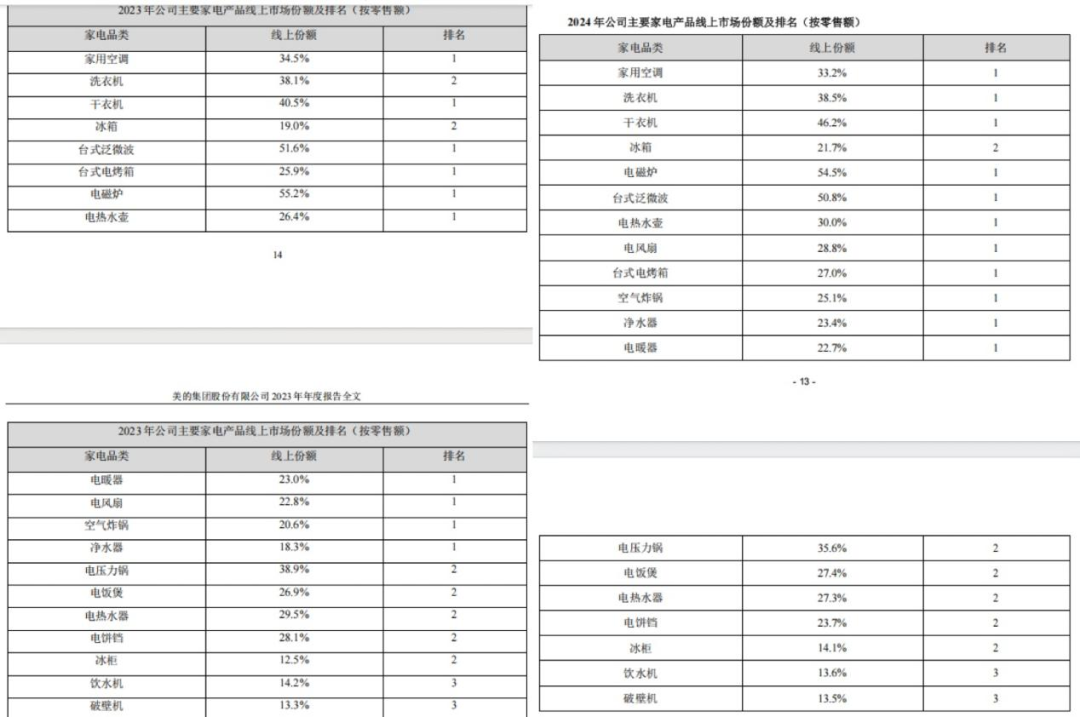

反映在财报上,九阳遭遇近五年最大营收和归母净利润跌幅,产品均价连续四年下探;小熊电器虽然维持0.98%的营收增长,但毛利率持续承压;即便是表现最好的苏泊尔,其小家电板块2.25%的增速也不及过往水准;美的集团总营收同比增长9.47%,小家电数据未单独披露,但从所占市场份额看,小家电产品有不同程度的下滑。

图源/美的年报

行业遇冷下,小家电们何去何从?

九阳营收达近五年最大跌幅,销量连续四年下跌

三家头部小家电企业中,苏泊尔业务以炊具、烹饪和料理电器为主,含榨汁机、电炖锅等厨房小家电及消毒柜等厨卫电器;“豆浆机之王”九阳股份主营食品加工机、营养煲、西式电器系列;小熊电器主打“创意小家电”,包括厨房小家电、生活小家电及其他小家电。

虽然主营品类各有不同,但市场需求平等地影响每一个企业。

总的看,2024年,3家企业的小家电板块,总营收超288亿,同比下滑1.28%,平均每家企业营收达96亿;总销量1.98亿,同比微增0.71%。归母净利润达26.55亿,同比下滑11.93%;整个行业的平均归母净利润为8.85亿,平均归母净利率为9.21%。

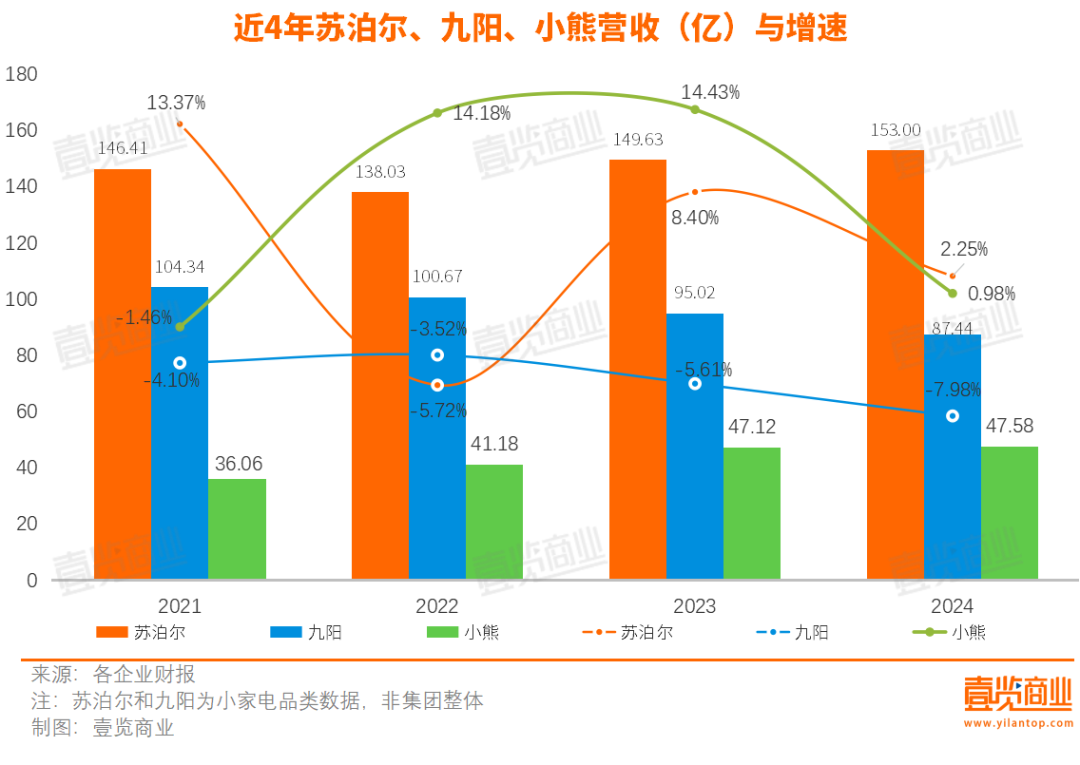

从小家电板块的营收看,苏泊尔、九阳、小熊2024年营收分别为153亿、87.44亿、47.58亿,苏泊尔位列榜首,九阳从2023年便退出“百亿队伍”,2024年的营收进一步下跌,小熊营收维持稳定。

从营收增幅看,苏泊尔和小熊的增速跑赢大盘,苏泊尔小家电板块2024年营收同比增长2.25%,小熊同比微增0.98%,九阳则是连续第四年下跌,且达到近五年最大跌幅,下滑7.98%。

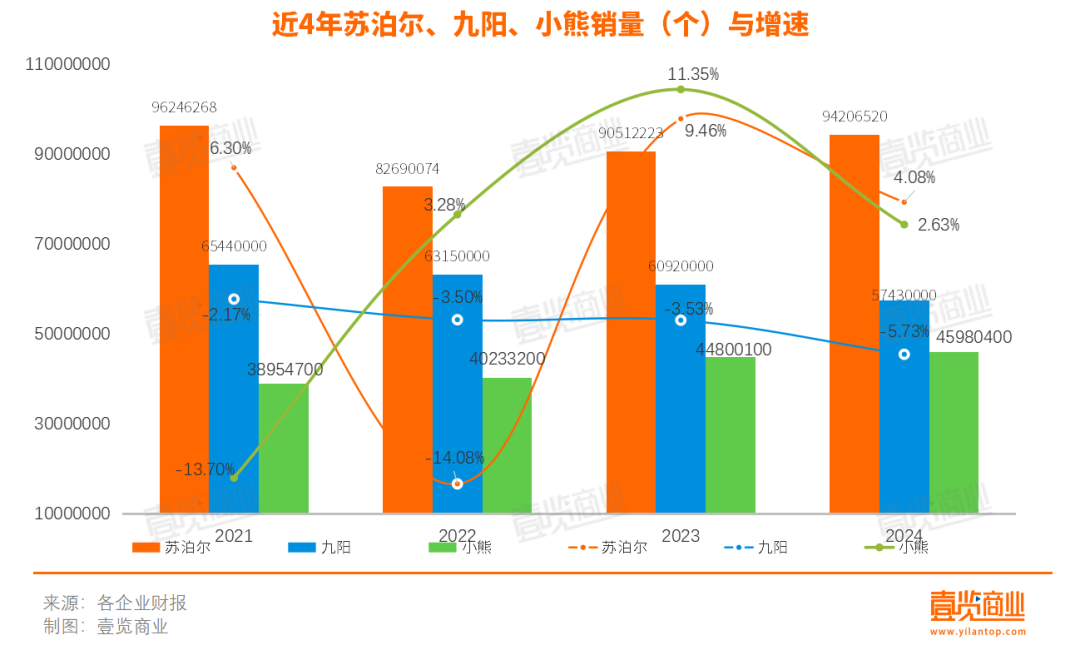

从销量看,2024年电器销量全线放缓,九阳的销量减少5.73%,已连续四年销量下滑,对比2020年,销量减少了14.14%。苏泊尔和小熊的销量放缓,小熊销量增幅下滑了近9个点。

小熊毛利率最高,九阳现金流危险

从盈利看,行业整体的盈利状况都不佳,且越依赖小家电的品牌表现越差。

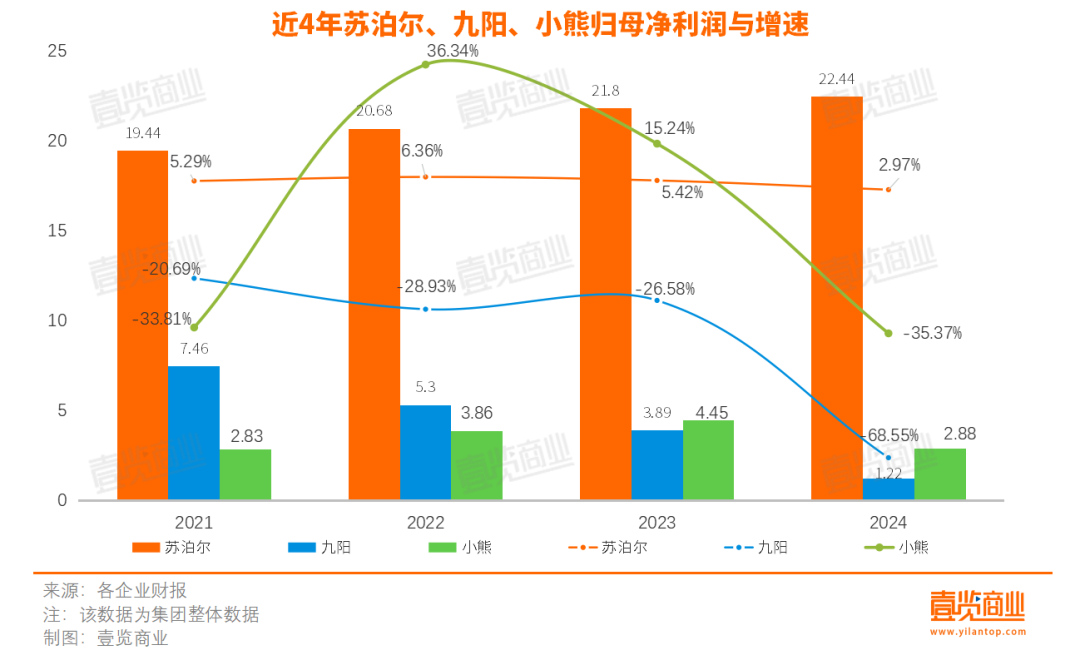

具体的,苏泊尔以22.44亿元归母净利润领跑,利润规模是其余两家之和,而且,只有苏泊尔的归母净利润上涨,九阳和小熊的归母净利润增速都有不同程度的下跌。其中,九阳下跌幅度最大,达68.55%;小熊则是近3年第一次下跌,达35.37%。

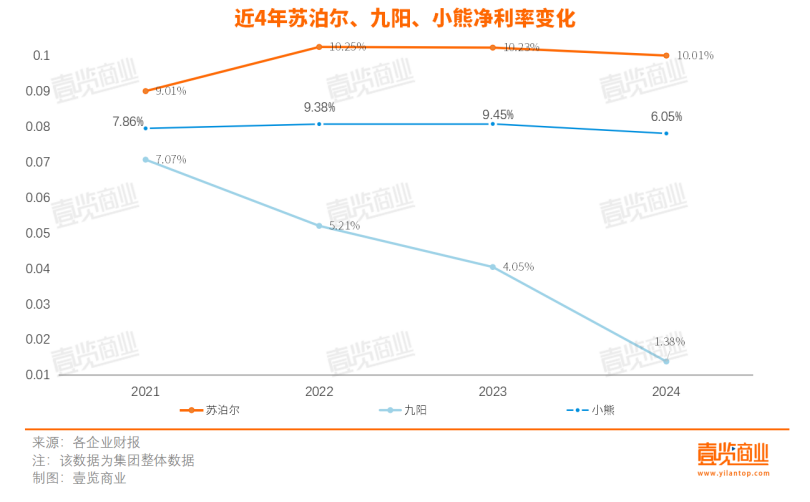

不过,即便如此,苏泊尔的净利润增速也在放缓,净利率也从2023年的10.23%缩窄至2024年的10.01%;九阳则以1.38%的净利率垫底。

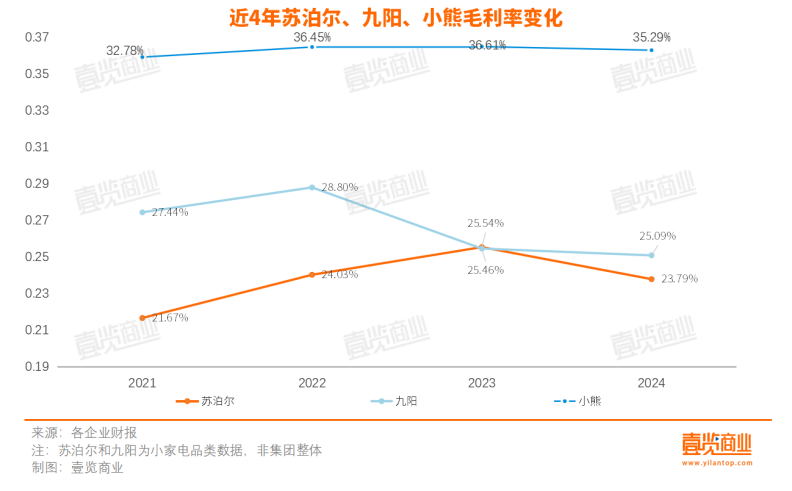

小熊和九阳的毛利率位于前列,且小熊的毛利率常年居首,但即便如此,这两家公司的盈利状况显然不如苏泊尔,且经营活动产生的现金流还在不断下滑,风险较高。九阳经营活动产生的现金流由2023年的7.63亿元下滑至2024年的1.78亿元,小熊则由2023年的6.85亿元下滑至2024年的2.29亿元。

造成这一后果的原因主要有两方面:

一是收入变少了。一方面,小家电品类的更换周期一般为3到5年,小家电需求的集中爆发在2020年,行业在2024年遭遇下行,销量全线下滑。

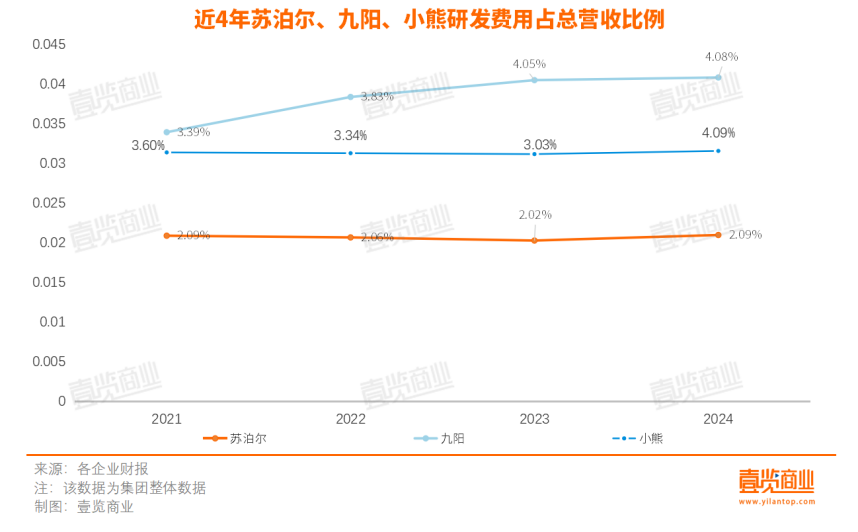

另一方面,小家电研发投入并不高,技术壁垒低,商品同质化严重。

从财报数据看,不论是小熊、九阳还是苏泊尔,研发投入占比均不足5%,其中,苏泊尔研发费用率最低,2024年仅为2.09%,换言之苏泊尔的每100元营收中研发投入仅2元。九阳同期的研发费用率达4.08%,小熊为4.09%。

而且,只要有一款产品爆了,友商们就会迅速模仿,甚至出现了专门“抄”产品参数的抄数公司。不少品牌就选择以价换量,当中便包括九阳和小熊。

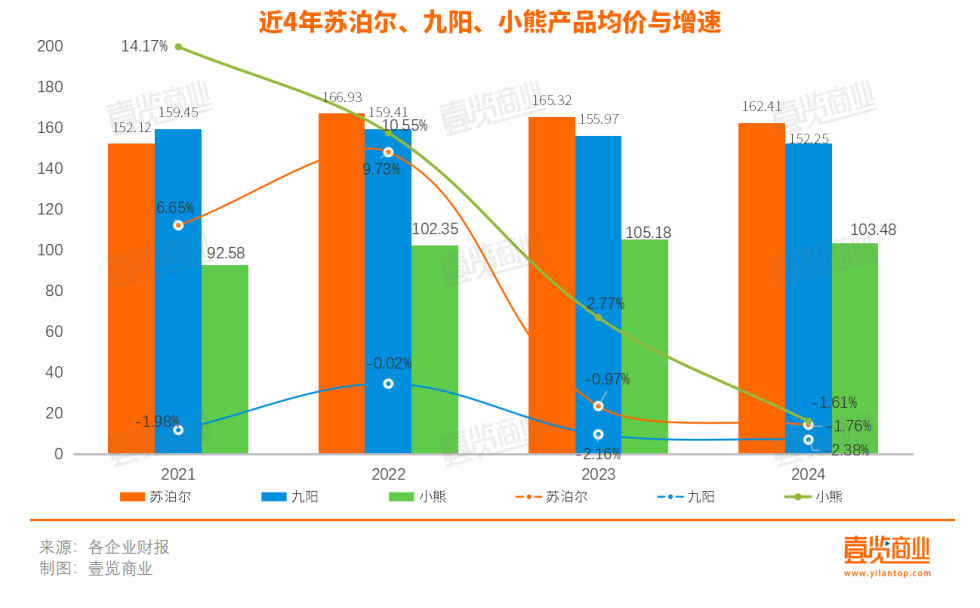

根据产品销量和公司业务营收计算,2024年,九阳和小熊的产品均价分别下滑2.38%、1.61%,九阳的产品均价连续4年下跌。销量下滑叠加均价减少,造成的便是公司整体营收状况不佳,九阳和小熊2024年的营收增速分别为-7.98%和0.98%。

二是花的钱变多了。一个企业为了摆脱困境,一般会从两个方向入手:一个产品,通过技术研发,推出革命性的产品,重新占据市场竞争的主动;另外一个是营销,特别是在红海竞争中,内部提升效率,外部则通过营销手段来扩大销售线索,获取用户认知。

小熊和九阳在研发上增加了部分投入,九阳的研发投入占比从4.05%提升至4.08%,小熊的研发投入占比从2024年的3.03%提升至4.09%,但从数额看,增加的投入均不足1亿,可以忽略不计。

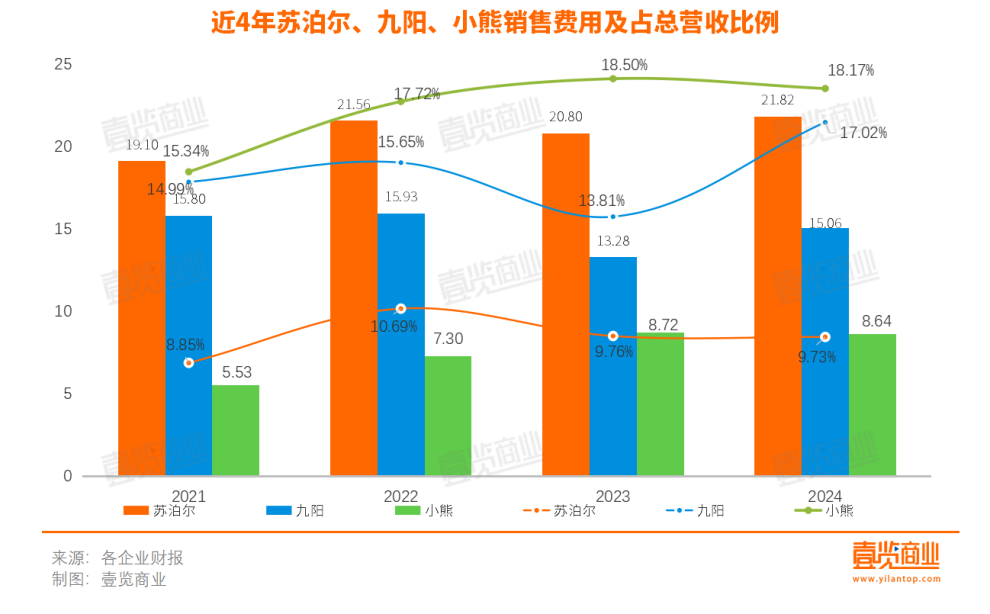

营销投入才是大头。九阳投入了15亿营销费用,同比增长了13.43%,占总营收的比例从13%提升至17%,其中,渠道及广告费提升了17.69%;小熊在销售费用上的投入略有下滑,但销售费用中的品牌宣传费在上涨,由0.56亿上涨至0.79亿,同比增加了21.21%。

即便二者都加大了营销端的投入,但结合营收增长来看,九阳和小熊在2024年做了很多无效营销。

同时,原材料价格以及人力价格均在上涨,这增加了企业的支出。小熊的财报显示,其原材料成本连续3年上涨,2024年提高了4个百分点,人工成本则连续5年上涨,2024年提升了10个百分点。

苏泊尔、小熊进攻海外,九阳加码线上

为了获得增长,品牌们选择进军海外市场,或扩张其他渠道。

出海确实是一个充满想象力的动作:欧美市场成熟,消费者有钱有时间,但国家产业空心化严重,小家电产品长期依赖中国代工制造;东南亚市场处于新兴阶段,但随着经济增长与消费者心智普及,发展态势会越来越好。

从行业前景看,Statista数据预测,2024年全球小家电市场规模将达到2543亿美元,预计到2028年,市场将保持4.65%的年复合增长率,达到3100亿美元。厨房小家电如空气炸锅、酸奶机等,占据了市场的半壁江山,市场规模将达到1336亿美元。

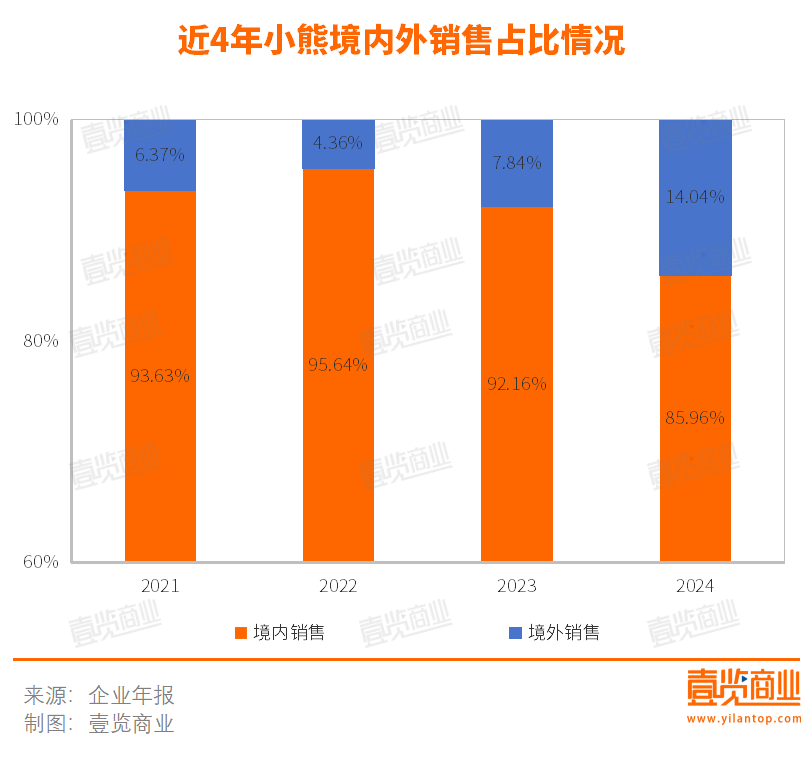

苏泊尔和小熊境外收入不断提升,其中,小熊境外收入2024年上涨了80.81%,境外销售占比由7%提升至14%;苏泊尔则上涨了21.07%,境外销售占比由29.09%提升至33.45%。小熊还在财报中表示,2025年将坚定品牌出海路线,积极开拓新兴市场,加大海外产品研发,构建海外渠道力与产品力的双轮驱动运营体系。

但海外市场的增长能否持续需要打上问号。苏泊尔2024年海外收入增速放缓,主要原因在于2023年的基数较高;九阳的国际化战略则遭遇了挫折,2024年境外销售收入仅为16.12亿元,同比大幅下滑27.97%,占总营收的比重从23.29%降至18.22%。

换言之,海外市场增速较快得益于品牌处于初入市场的红利期,同质化等行业核心问题得不到解决,小家电品牌在国内今天的局面或将是海外市场的明天。

除了出海,品牌们还在不断布局自己的“短板”渠道。小熊2024年线下销售收入提高了35.44%达11.45亿,占总营收比例也由2023年的17.95%提升至24.07%。

九阳则是加快线上的布局,组建专业团队搭建以自播为主的直播矩阵。这些举措虽然稳住了线上业务的基本盘,但付出的代价高昂。2024年,九阳线上销售额达52.88亿元,同比增长1.44%,占总营收的比重提升至59.75%。但公司渠道及广告费达10.35亿,同比增长17.69%,最终营收反而下降。

最后

小家电并非没有机会。

一方面,行业仍具有发展前景,商业数据平台Statista给出的预测显示,预计到2028年,全球小家电市场规模将达到3100亿美元,其中厨房小家电市场规模将达到1336亿美元。

另一方面,政策也带来了利好消息。2025年,家电以旧换新补贴范围将扩大至12大品类,洗碗机、净水器、微波炉、电饭煲等小家电产品被纳入其中。这意味着,国补范围已经延伸到了小家电领域,相关企业有望承接这一波需求,从而实现业绩的回暖。

与此同时,距离上一次小家电需求爆发已经过去5年时间,小家电也将迎来新一轮的更新换代周期,消费需求也将进一步释放。

这场寒冬本质是市场出清的必经过程,而那些具备强大研发实力、能够持续推出创新产品的企业,则有望在政策催化与市场周期的共振下率先突围。对于小家电企业而言,真正的考验在于能否在价格战之外,构建起真正的产品创新能力和品牌溢价空间。

评论