文 | 独角金融 谢美浴

编辑 | 付影

根据国家金融监督管理总局发布的数据,2024年四季度末,商业银行不良贷款率为1.5%。而龙江银行股份有限公司(以下简称“龙江银行”)同期的不良贷款率为3.17%,是行业均值的两倍有余。这一差异让这家东北城商行引起关注。

资产质量隐忧背后,龙江银行正在经历发展阵痛。

2024年,龙江银行营业收入为44.32亿元,同比增加7.96%;净利润7.78亿元,同比增加12.19%。支撑这一增长的,主要是龙江银行2024年非息收入增长七成达到30亿元,占营收的比例为67.69%。

而另一面,2024年龙江银行的利息净收入为14.33亿元,同比减少9.12亿元,仅占营收的32.33%。

值得注意的是,龙江银行的历史遗留问题仍在发酵。此前该行与新橙优品、玖富万卡等网贷平台合作开展的互联网贷款业务遭到多名消费者投诉,涉及服务费争议、利率过高等问题。此外,东方集团退市,也让龙江银行15亿的借款能否收回成为焦点。

1 营收、净利润双增, 利息净收入却下滑近四成

位于黑龙江省的龙江银行,是在原大庆市商业银行、齐齐哈尔市商业银行、牡丹江市商业银行和七台河市城市信用社的基础上合并重组而设立的股份有限公司,2009年12月25日正式挂牌对外营业。

截至2024年底,龙江银行总资产为3696.57亿元,同比增加388.66亿元,增幅 11.75%;总负债3496.95亿元,同比增加383.82亿元,增幅12.33%;其中付息负债3392.69亿元,同比增加411.88亿元,占比97.02%。

2024年,龙江银行营业收入、净利润均有所增长,分别为44.32亿元,同比增加7.96%;7.78亿元,同比增加12.19%。然而,2024年龙江银行的利息净收入为14.33亿元,同比减少9.12亿元,降幅 38.88%,仅占营收的32.33%。

具体来看,龙江银行2024年利息收入94.55亿元,同比下降6.83%,主要是贷款利息收入同比减少1.27亿元,同业及金融投资利息收入同比减少5.96亿元;利息支出80.22亿元,同比增长2.8%。

而细究其收入结构可以发现,龙江银行的传统存贷业务正在急剧萎缩。

2018年至2023年,龙江银行营收分别为49.92亿元、49.98亿元、45.98亿元、44.07亿元、38.73亿元、41.06亿元;利息净收入分别为35.92亿元、37.62亿元、39.38亿元、 26.03亿元、27.23亿元、23.45亿元,占营收比例分别为71.96%、75.27%、85.65%、59.07%、70.31%、57.11%。

虽然收入结构存在波动,但龙江银行这一时期仍以传统存贷业务为主要收入来源。

而到了2024年,龙江银行利息净收入仅占营业收入的三成,而非息收入则异军突起,同比增加12.39亿元达到30亿元,在营收中的占比高达67.69%。龙江银行在年报中解释称,主要原因是投资收益较上年上升。

2024年,龙江银行投资收益25.87亿元,较2023年的13.62亿元,同比增长89.94%,成为业绩增长的主要引擎。

中国投资协会上市公司投资专业委员会副会长支培元认为,这一变化是内外部因素交织作用的结果,“利率市场化的持续推进,使得银行存贷利差不断收窄,传统存贷业务的盈利空间被大幅压缩;与此同时,金融科技的蓬勃发展催生了众多新兴金融业态,第三方支付、互联网理财等迅速崛起,大量客户资金从银行体系流出,冲击了银行的储蓄业务和利息收入;而从内部来看,龙江银行大力拓展非利息收入来源,推动业务多元化发展。”

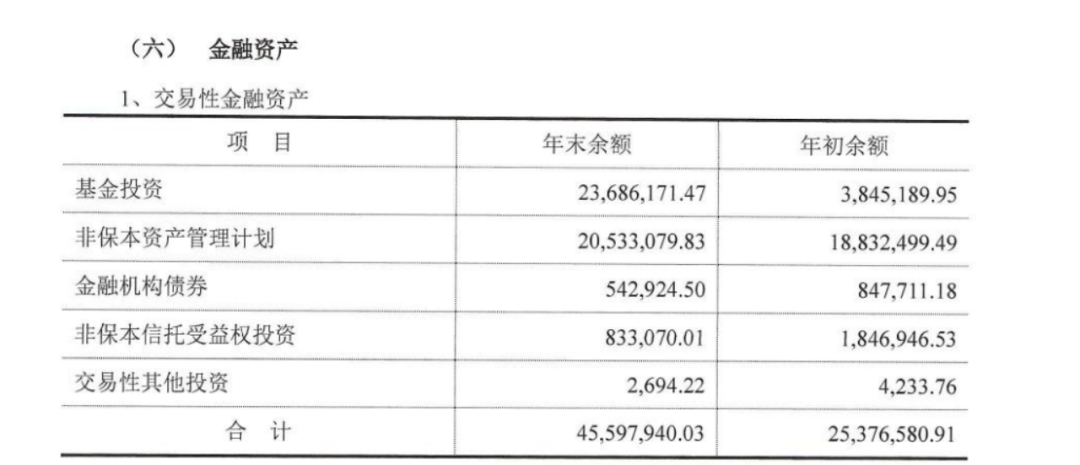

2024年末,龙江银行的交易性金融资产余额达到455.98亿元,同比暴增202.21亿元,增幅高达79.69%。具体来看,主要是基金投资余额实现大幅增长,2024年末为236.86亿元,较2024年初的38.45亿元增长超5倍。

图源:龙江银行年报

此外,龙江银行2024年债权投资余额1256.96亿元,同比增加159.74亿元,增幅14.56%,主要是政府债券余额由503.73亿元增至646.69亿元。

中国金融智库特邀研究员余丰慧认为,龙江银行的投资收益和交易性金融资产快速增长具有潜在风险,“具体体现在市场风险和流动性风险上。随着基金投资余额的迅速增长,一旦市场出现不利波动,可能导致投资价值大幅缩水,影响银行的财务状况;此外,快速扩张也可能导致风险管理措施跟不上,特别是在信用风险评估方面,可能存在过度集中或不充分的风险分散策略问题。”

2 不良贷款率连续4年超3%,历史助贷风险化解进行时

近年来,龙江银行的资产质量面临不小的压力。2021年至2023年,龙江银行的不良率均超过了3%,分别为3.31%、3.49%、3.03%,远高于行业平均值。

龙江银行表示,银行严控新增不良贷款,采取现金清收、诉讼清收、呆账核销等措施大力处置不良贷款风险。然而该行2024年不良贷款余额49.82亿元,同比增加19.67%,不良贷款率3.17%。

2024年,龙江银行计提贷款损失准备12.54亿元;贷款拨备率5.17%,同比增加0.38%;拨备覆盖率162.87%,同比增加5%。

2024年,龙江银行贷款总额1570.6亿,正常类贷款1230.44亿元,关注类贷款290.34亿元,次级类贷款5.28亿元,可疑类贷款1.94 亿元,损失类贷款42.6亿元。非正常类贷款占比21.66%,较2023年的20.85%有所扩大。

同期,龙江银行存款余额3127.38亿元,同比增加397.53亿元,增幅14.56%,其中储蓄存款占比78.81%,同比提高3.8个百分点。龙江银行存贷比仅有50.22%,而截至2024年三季度,我国银行业存贷比为80.76%。

余丰慧认为,龙江银行存贷比低于行业平均水平可能与该行的资金运营策略有关,但较低的存贷比反映出其信贷投放效率有待提高。

“要改善这一状况,一方面可以通过优化内部流程,提高放贷速度和服务效率;另一方面,还可以通过产品创新来扩大信贷市场的覆盖面,例如发展小微企业贷款、消费金融等新兴领域,以提升资金使用效率。同时,合理配置资产负债结构,确保流动性安全的同时提高盈利水平。”余丰慧表示。

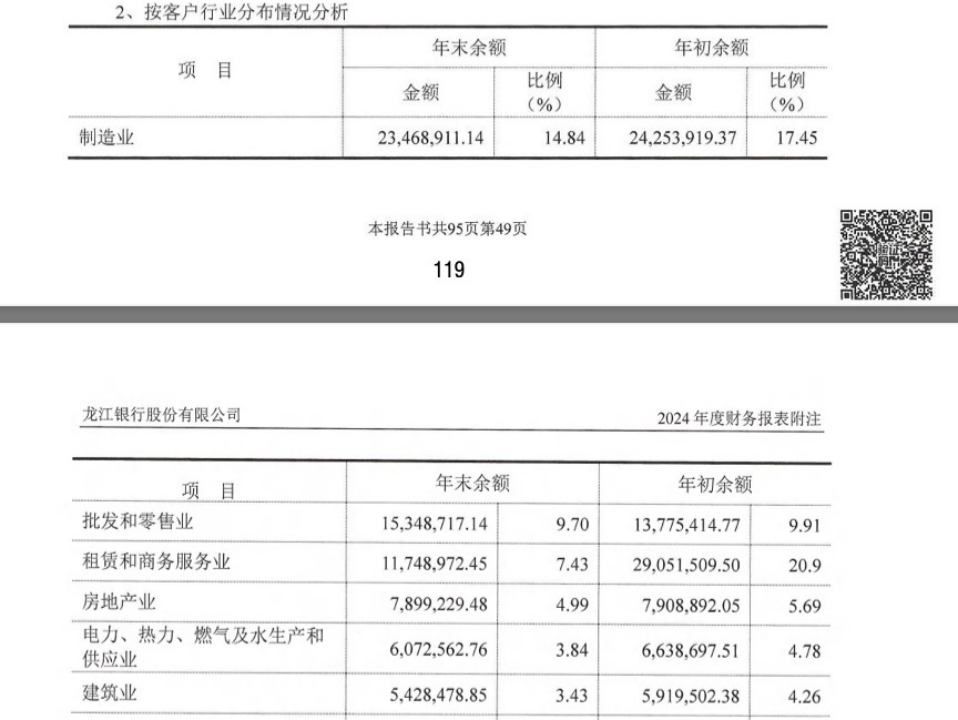

联合资信评级报告中指出,截至2023年末,龙江银行不良贷款余额41.63亿元,不良贷款主要分布于制造业、房地产业和批发零售业,上述行业内不良余额占不良总额比重分别为36.87%、25.5%和8.99%。

到2024年,龙江银行对制造业、房地产业和批发零售业发放贷款的比例已经降低,占贷款总额比例分别为14.84%、4.99%、9.7%,同比分别下滑2.61%、0.21%、0.7%。

与此同时,2024年龙江银行的信贷资源仍主要投向租赁和商务服务业、制造业、批发和零售业、房地产业和电力、热力、燃气及水生产和供应业五大行业,但集中度已经降低,前五大行业占贷款总额的比重为40.8%,2023年这一数据为67.6%。

图源:龙江银行年报

值得注意的是,龙江银行的历史遗留问题仍在发酵。

2019年起,龙江银行与其他城商行一样,选择通过助贷业务模式来解决个贷获客难题,从而实现个贷规模增长。根据龙江银行的信用评级报告,该行在互联网新规前,与互联网头部平台合作,如大地、微聚未来等,合作模式以助贷为主,龙江银行出资比例100%,全部业务由该行独自审批,同时采取保险、融资担保的增信方式。

年报数据显示,2020年,龙江银行的贷款总额为1105.63亿元,其中个人贷款总额249.9亿元,占比为22.6%。2021年-2022年有所下降,贷款总额分别为1207.32亿元、1276.19亿元,个人贷款规模分别为219.12亿元、160.07亿元,占贷款比例分别为19.02%、13.59%。

从助贷业务规模看,2020年-2022年该项业务规模分别为58.33亿元、72.77亿元、10.35亿元,在个人贷款规模中占比分别为23.3%、33.2%、6.5%,2022年下降非常明显。

一个背景是,从2020年7月开始,监管对银行互联网贷款业务要求整改,龙江银行相关业务也进入一段阵痛期。

2022年,龙江银行互联网贷款业务余额降幅达85.77%;2023年,龙江银行互联网贷款业务压降导致个人消费类贷款业务规模及占比有所下降,为1.43亿元,较2022年的5.71亿元下滑74.96%。

助贷业务规模下降的同时,还吃下监管罚单。2023年3月,该行因多头授信、超授信额度与同业增信机构开展业务,贷后管理缺失、侵害互联网业务借款人权利、对增信机构违规收费行为管控不力、内控管理不足等共7条违规行为,对龙江银行处罚585万元,5名相关负责人被罚。

此外,龙江银行的互联网贷款业务,还为其留下了大量的消费者投诉。截至5月16日,在黑猫投诉上,检索“龙江银行”相关的投诉有上千条,投诉信息大多和新橙优品、玖富万卡、小赢卡贷等平台的网贷产品有关,龙江银行作为放款方一同被投诉,涉及的问题包括“高额服务费”“高利贷”“砍头息”等等。

2024年,龙江银行从互联网贷款业务阵痛中走出,全年实现个人贷款总额192.59亿元,同比增长5.44%,占贷款总额比例12.18%,同比减少0.95%。

3 2024年重大关联交易68笔,“踩雷”东方集团追债超15亿元

从股权结构看,截至2024年末,龙江银行第一大股东为黑龙江省大正投资集团有限责任公司(以下简称“大正投资”),持股比例20.5%,股权结构较之前未发生重大变化。

值得注意的是,2024年,龙江银行发生授信类重大关联交易68笔,贷款金额24.76亿元;发生非授信类重大关联交易13笔,存款金额60亿元。

其中,黑龙江省金融控股集团有限公司(以下简称“黑龙江省金控”)在龙江银行贷款余额975万元,占资本净额比例为 0.04%,存款金额41亿元,占资本净额比例为15.73%。黑龙江省金控是龙江银行大股东大正投资的实际控制人。

第六大股东北大荒农垦集团有限公司2024年在龙江银行的贷款余额19.61亿元, 占资本净额比例为7.52%,存款金额16亿元,占资本净额比例为6.14%。

此外,据联合资信在评级报告,截至2023年末,龙江银行最大单一客户和最大集团客户的风险敞口占一级资本净额的比例分别为24.31%和35.56%,虽已有所下降,但均未达到监管要求,面临较大的客户集中风险。而这两大客户分别为黑龙江省金控和一家省内民营高科技制造企业。

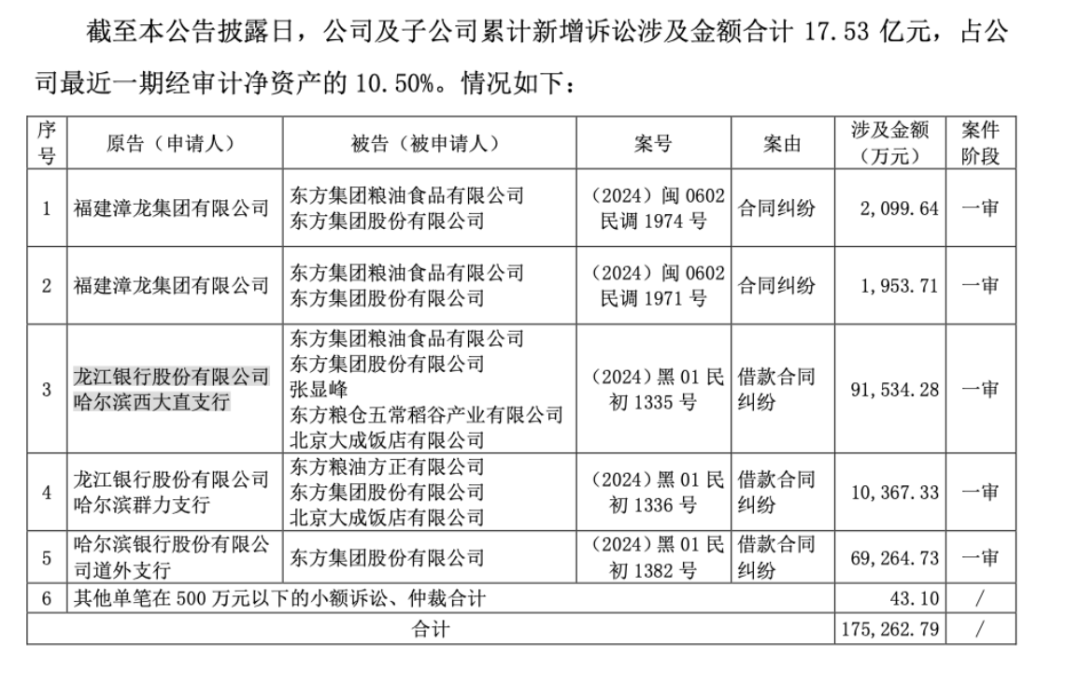

风险不止于此,根据东方集团1月披露的涉诉公告,龙江银行哈尔滨西大直支行、龙江银行哈尔滨群力支行与东方集团等存在借款合同纠纷,涉诉金额约10.19亿。

图源:东方集团公告

此外,4月9日,据东方集团公告,龙江银行哈尔滨西大直支行、龙江银行哈尔滨龙腾支行另与东方集团等存在3笔借款合同纠纷,涉及金额合约5.29亿元。也就是说,目前龙江银行的三家支行共有15.48亿元借款未收回。

上述5起纠纷均处于一审阶段。而今年4月末,东方集团已因财务造假正式退市。超15亿借款能否顺利收回,对龙江银行十分重要,2023年及2024年,尽管龙江银行的净利润连续两年增长,但合计也不到15亿元。

面对不良率连续4年超过3%、助贷投诉、诉讼纠纷等诸多问题,未来龙江银行将如何化解风险值得关注。你是否看好龙江银行未来发展?评论区聊聊吧。

评论