记者|赵阳戈 陈慧东

从合作伙伴到诉讼对象,三达膜(688101.SH)和蓝晓科技(300487.SZ)之间的重大诉讼,总算有了一个阶段性结果:三达膜败诉,需十日内支付蓝晓科技欠款,加上违约金等,共涉数千万元之多。

蓝晓科技方面告诉界面新闻,公司专门负责催款的小组此前曾多次与三达膜对接催款,但效果不佳,“三达膜应当履行支付义务”。三达膜显然不愿接受这一结果,公司已表示要进行上诉。事件的最终如何仍存不确定性。

合作伙伴对薄公堂

两家上市公司的诉讼,源起于双方2022年的一场合作。

2022年2月份三达膜签署一份总承包合同,即“5000吨/年电池级碳酸锂项目EPC总承包合同”,交易对手方为金昆仑锂业有限公司(以下简称金昆仑),合同价2.1亿元。

2022年3月,三达膜找到蓝晓科技,并签署《5000吨电池级碳酸锂吸附设备供货及安装施工合同》,合同价款为1.14亿元。该合同总工期为166日历天,蓝晓科技负责原卤提锂吸附段装置界区工艺、设备、电气、仪表、控制系统等,协助设计院完成详细工程设计,负责项目安装。1.14亿元约占蓝晓科技2021年11.95亿元营业收入的9.54%。

界面新闻看到,三达膜在2022年年报里表述,项目2022年4月开工,已处于调试阶段,预计将于2023年完成验收。

2023年年报的描述,因为“业主整体项目进度延迟,该项目尚未验收确认收入”。

再到2024年年报,三达膜称“项目目前处于执行阶段”。

曾经,三达膜在2022年提到“合同双方均有较好的履约能力,但合同履行过程中,如遇政策、市场环境等不可预计因素或不可抗力的影响,可能会导致合同无法如期或全面履行。”如今看来,一语成谶。

2025年3月,蓝晓科技因合同纠纷向陕西省西安市雁塔区人民法院提告三达膜,缘由是“合同双方因部分款项的支付是否具备支付条件存在分歧”。

根据2025年5月披露的一审结果,三达膜败诉,需十日内支付4828.69万元及违约金。

“公司不服一审判决,将向上级人民法院进行上诉”,三达膜如是说。

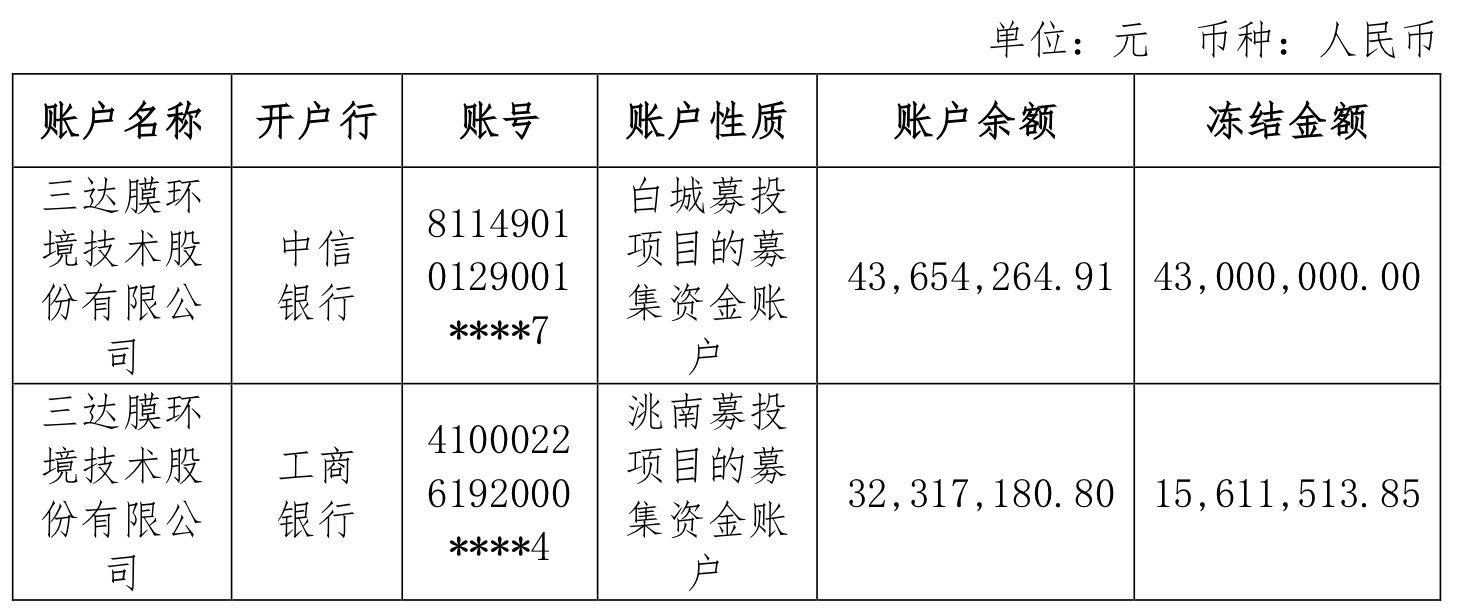

根据三达膜的描述,因此诉讼,公司募资账户遭遇冻结,冻结金额数千万元。

催款小组曾多次催款

资料显示,蓝晓科技主营是提供吸附分离材料以及围绕吸附分离材料形成的配套系统装置和吸附分离一体化柔性解决方案,签订过多个盐湖卤水提锂产业化订单,截至目前,已完成及在执行盐湖提锂产业化项目合计碳酸锂/氢氧化锂产能近10万吨。2024年蓝晓科技实现25.54亿元营业收入,7.87亿元净利润;2025年一季度两数据分别为5.77亿元和1.93亿元。

“一审判决支持了公司大部分诉求,驳回了三达膜的全部反诉请求”,蓝晓科技相关负责人向界面新闻记者表示,金昆仑项目是公司目前在手暂时未确认收入的盐湖提锂项目之一,该项目的诉讼正在进行中,未来需达到相关收入确认标准后才可确认收入。三达膜上诉后,后续进展取决于最终生效判决。

上述蓝晓科技负责人表示,公司按照合同约定,完成吸附设备的安装。三达膜应当支付公司相关款项,公司专门负责催款的小组与三达膜多次对接催款,但对方仍未支付部分款项。“我们的合同相对方是三达膜,三达膜应当履行支付义务,因此三达膜作为诉讼主体。”

根据蓝晓科技董事会秘书于洋的介绍,公司2024年盐湖提锂系统装置实现营业收入0.99亿元,受大项目确认进度影响,较上年同期下降。

三达膜主要经营业务包括工业料液分离、膜法水处理、环境工程、膜备件及民用净水机等在内的膜技术应用业务和水务投资运营业务,涉及工业料液分离、产品分离纯化、废水资源化、饮用水安全保障等领域,应用于食品饮料、医药化工、生物发酵、冶金石化、石油化工、盐湖提锂、水质净化、环境保护等多个行业,面向实体制造业、市政管理部门和终端净水家庭用户等。

2024年三达膜实现营业收入13.91亿元,净利润3.15亿元;2025年一季度实现营业收入2.64亿元,净利润7622.49万元。在2024年年报中,三达膜表示公司在“盐湖提锂”业务领域持续发力,订单增长较为迅速,并“预计2025年度公司主要指标保持在平稳区间,其中盐湖提锂等新能源、石化新材料、生物发酵等方面订单预计仍保持增长”。

“目前公司大型项目的执行期间比较长,且确认收入需要等项目验收后才可以”,三达膜董事会书张靖霄如此介绍。

三达膜也告知投资者,关于上诉法务有新的进展,会通知到办公室并及时发公告。

业主方的困顿

三达膜曾提到的“整体项目进度延迟,尚未验收”的金昆仑,是什么来路?

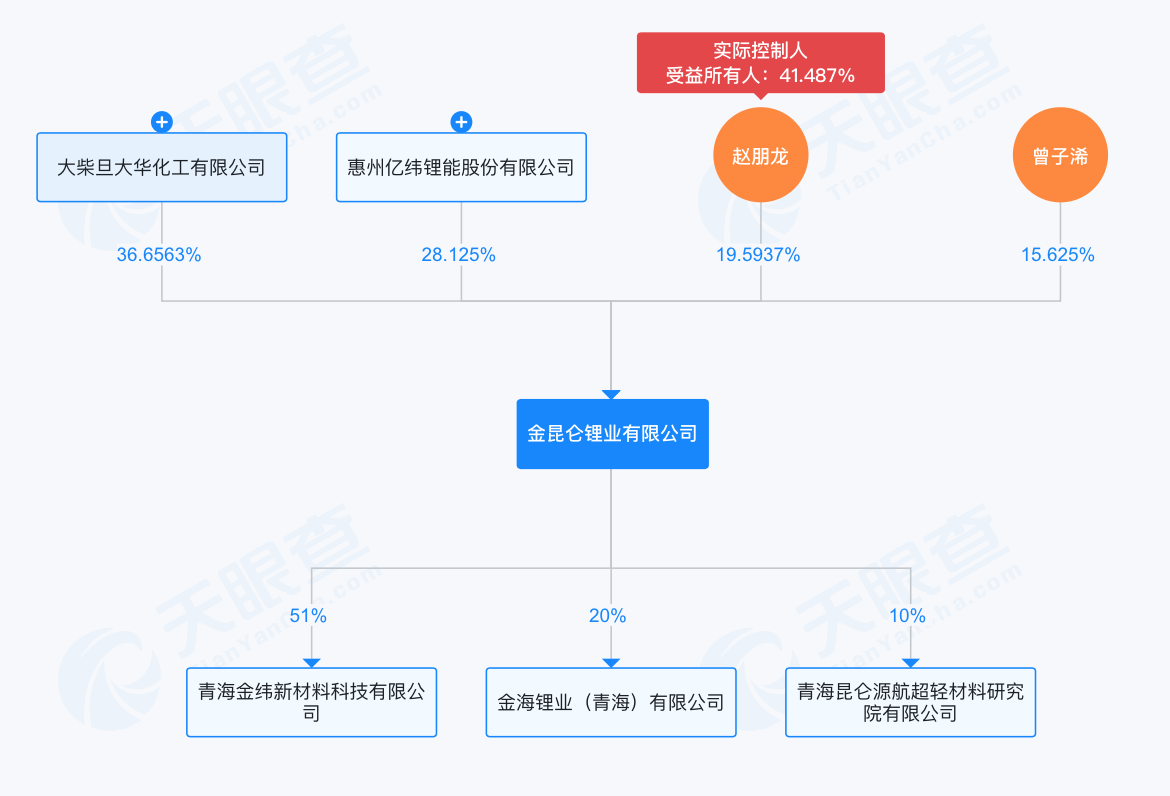

公开信息显示,金昆仑成立于2017年1月17日,注册资本3.2亿元,经营范围为金属锂及锂盐系列产品、锂铝合金等的生产、加工及销售,是青海省唯一一家专业生产金属锂的高新技术企业,2019年时参保人数113人。金昆仑的股东中,亿纬锂能(300014.SZ)持股28.125%,大柴旦大华化工持股36.6563%,赵鹏龙持股19.5937%,曾子浠持股15.625%。

2021年7月9日,亿纬锂能公告称,拟收购金昆仑28.125%股权。同时,双方拟合作在青海省成立合资公司,分期投资不超过18亿元,建设年产3万吨碳酸锂和氢氧化锂项目,其中第一期建设年产1万吨碳酸锂和氢氧化锂项目。

从天眼查可见,金昆仑近年来内部矛盾层出,在42条经营纠纷提示信息中,就有因“股东出资纠纷”、“公司决议纠纷”,金昆仑被股东大柴旦大华化工起诉;因“公司决议纠纷”大柴旦大华化工又被亿纬锂能起诉等。

另外从外部因素看,项目开工的2022年,电池级碳酸锂正值价格狂飙时期,一度超过59万元/吨,而后的2023年碳酸锂价格开始走跌,至今,已滑落至6.5万元/吨左右水准。

“产能扩张周期延长、资源成本下移、需求增速受限是导致碳酸锂供需预期长期过剩,价格不断下跌的直接原因”,混沌天成有色组表示,在碳酸锂价格下降过程中,部分项目跌破成本后会有停产动作。界面新闻注意到,此前Arosyy Minerals就暂停了Rincom盐湖一期2000吨电池级碳酸锂项目的运营,理由是“当前的锂的市场条件和锂的价格预测,保持资本保值做法的财政审慎态度”。

“总体来看,碳酸锂价格主要影响因素回归到供需基本面,尽管部分锂盐厂减产,但是供过于求格局难改,碳酸锂需求未得到显著提振,叠加矿石价格下行对碳酸锂价格形成一定拖拽作用,碳酸锂价格承压较为明显,预计短期内依然偏弱震荡”,英大期货表示。

那么,金昆仑迟迟未验收项目,是否也和行业现状有关呢?界面新闻拨打金昆仑公开电话,但始终处于无法接通的状态。

据一位业内知情人士表示,“金昆仑当时之所以有能力开展这个项目,是因为它与亿纬锂能有合作,亿纬锂能有要控股金昆仑的动作。但是后面涉及到亿纬锂能与金昆仑老股东之间有一些矛盾,运营也存在问题,项目原材料环节迟迟没进卤水。项目未能按时推进,金昆仑的项目款就只给三达膜付了一部分,其余存在欠款现象。”

评论