文 | 酒讯 半颗

编辑 | 方圆

盘中盘起家,大商制发迹,一度靠营销出圈的口子窖,曾是区域酒企里最敢打敢冲的“营销老炮”。早年凭借一套拦截式营销组合拳,在安徽省内攻城略地,被视为徽酒营销样本。

但到了2024年,曾经的“营销老炮”守着“旧炮匣”显露疲态:营收增速跌至0.89%,净利润下滑3.83%。

放眼整个行业,白酒企业一直在进行渠道改革。安徽省内“头狼”古井贡酒靠“人海战术”深耕终端,老对手迎驾贡酒也完成了“1+1+N”的渠道切换。口子窖则是由“大商制”转向“1+N小商化”再转向“平台化运营”。但从结果来看,口子窖与与古井贡酒的差距越拉越大,“徽酒老二”的位置也被老对手迎驾贡酒取而代之。但从结果来看却不尽人意。与迎驾贡酒的差距越来越大,“老二”的位置也被对手取代。

新竞争格局下,营销光环不再,摆在口子窖面前的,是一场不得不正视的深度调整。

01 增速不到1%

曾经的“徽酒老二”,步子越走越沉重。

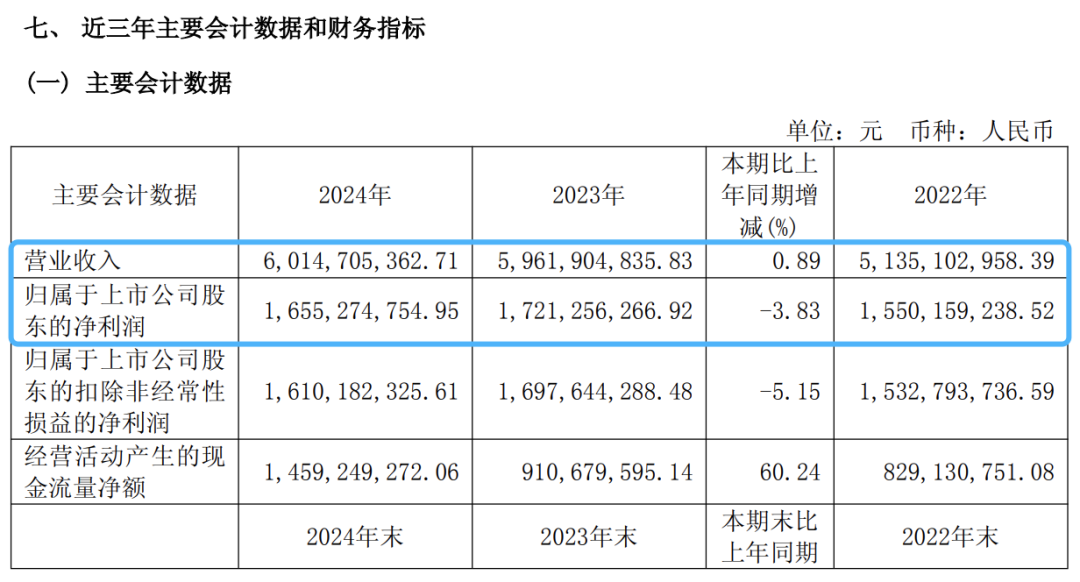

2024年,口子窖交出的业绩成绩单几乎是踩在原地画圈。营收虽首次突破60亿元大关,达到60.15亿元,但同比增长仅为0.89%。归母净利润同比下滑3.83%,降至16.55亿元;归母扣非净利润同比下滑 5.15% ,降至16.1 亿元。

图片来源:口子窖2024年财报截图

而在2023年,口子窖全年营收为59.62亿元,同比增长16.10%;归母净利润为17.21亿元,同比增长11.04%。

口子窖在2024年年报中直言不讳地提到多个压力源:宏观经济下行压力加大、行业内卷、消费疲软、库存高企、动销不畅……在多重因素交织下,白酒行业整体面临结构性调整,口子窖作为区域代表之一,明显感受到了增速失重。

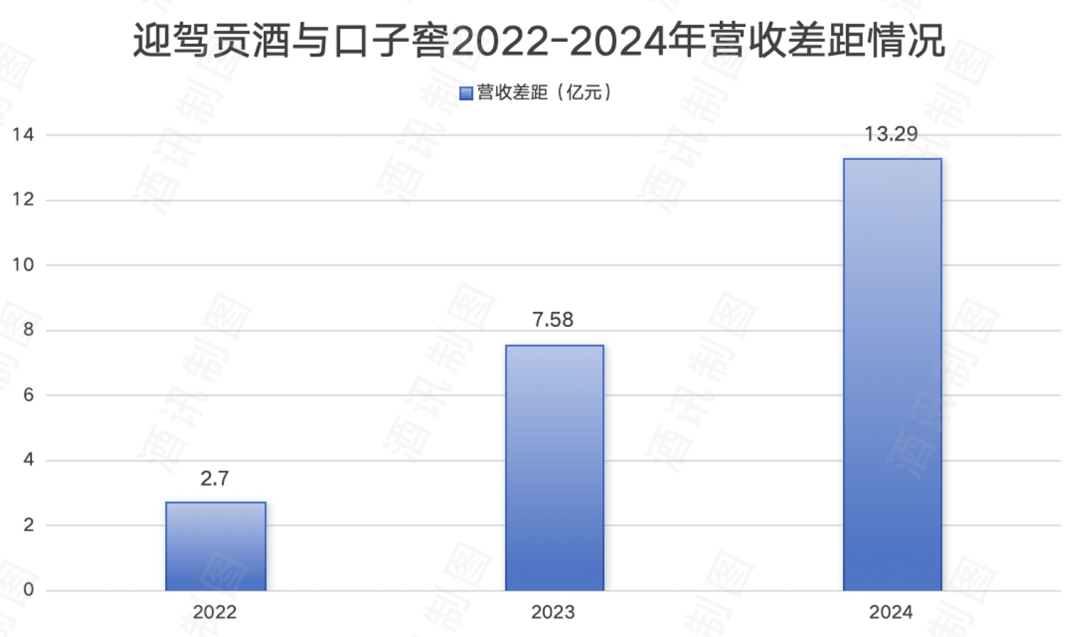

对比2017年,口子窖营收为36亿元,古井贡酒为69.7亿元,两者差距不到一倍;而到了2024年,古井贡酒营收已达235.8亿元,领先口子窖近四倍,差距显著拉大。与此同时,与迎驾贡酒的差距也在逐年扩大——从2022-2024年,二者差距分别为2.7亿、7.58亿、13.29亿。

图片来源:酒讯制图

单从省内来看,市场竞争给到的压力不断加重。2024年,其省内营收同比仅微增1.1%。而同为徽酒代表的迎驾贡酒在省内市场则实现了12.75%的强劲增长,大本营守卫战的战斗力明显更胜一筹。

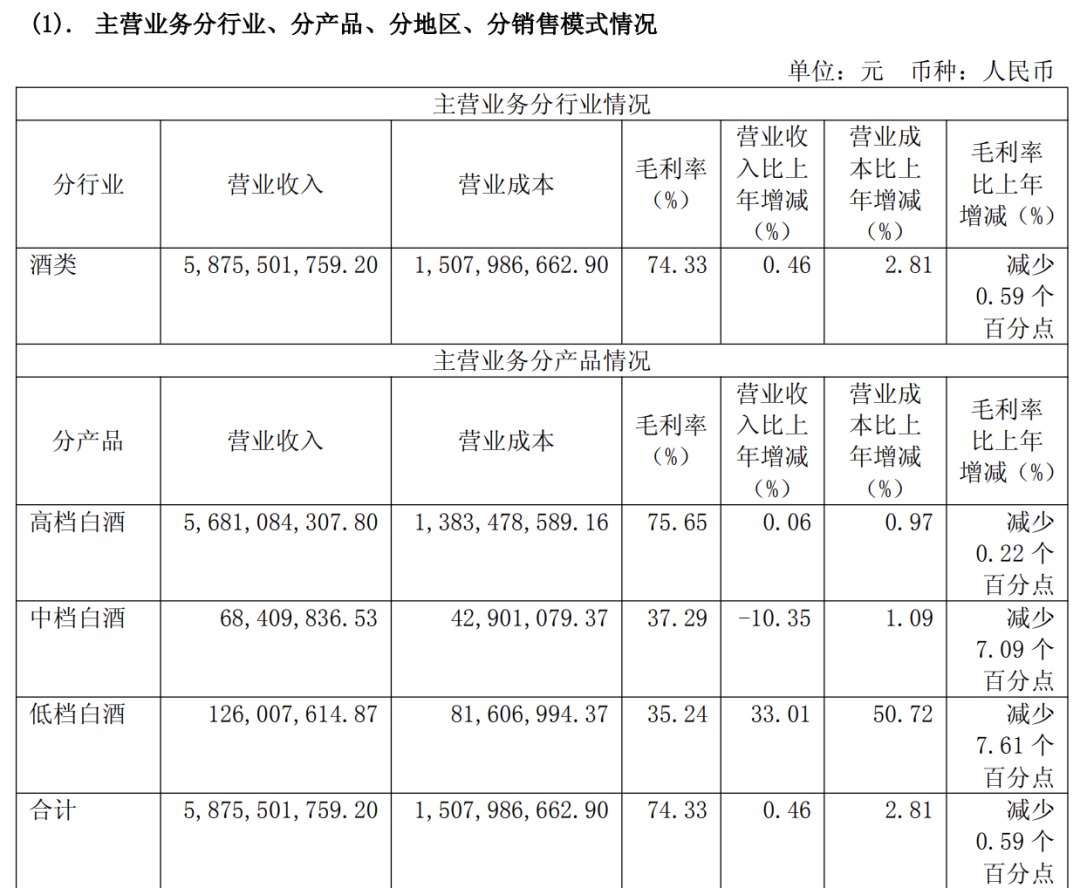

从产品结构维度拆解,口子窖的主力依然集中于高档白酒。2024年,占比超过九成的高档白酒收入为56.84亿元,同比仅增长0.06%,几近停滞;占比较小的中档白酒和低档白酒业绩走势分歧,其中中档白酒同比下降10.35%,低档白酒同比增长35.24%。

值得一提的是,2024年,口子窖整体毛利率较上年度减少0.59%个百分点,高中低档白酒分别减少0.22个百分点、7.09个百分点、7.61个百分点。可谓全线承压。

图片来源:口子窖2024年财报截图

另外,公司产能闲置、分红比例回落等信号,也进一步加重了增长乏力的现实感。2024年,口子窖设计产能为80000千升,实际产量仅为39528.58千升,产能利用率不到50%;在分红方面,公司2024年度分红拟每10股派发13元(含税),合计分红金额7.78亿元,分红率降至47.1%,为六年来首次跌破50%。

02 营销“老炮”哑火

业绩不够营销来凑,这是生意场上一套标准的应急方案。口子窖自然也开始通过加码营销尝试“拉一把”。

口子窖在财报中表示,2024年,口子窖聚焦“中国兼香高端白酒品牌”定位,构建网络营销矩阵,精准发力社群营销。线下方面,创新营销方式,加强品牌深度沟通。在重点市场先后举办口子窖·圆梦大学“千百公益行动”、“口子窖·百万惠师”活动、“口子窖兼香之夜·群星演唱会”、掼蛋大赛、李白诗歌文化节、老评委走进口子窖等特色文化活动。

图片来源:口子窖公众号

营销动作频频,成本也噌噌攀升。2024年,口子窖销售费用高达9.19亿元,占到全部成本的60%,同比增长11.10%,远超营收0.89%的增幅。其中,“促销及业务费”一年之内猛增30%,达4.57亿元。大幅投放带来短期利润摊薄,最终,公司全年净利润同比下滑3.83%。

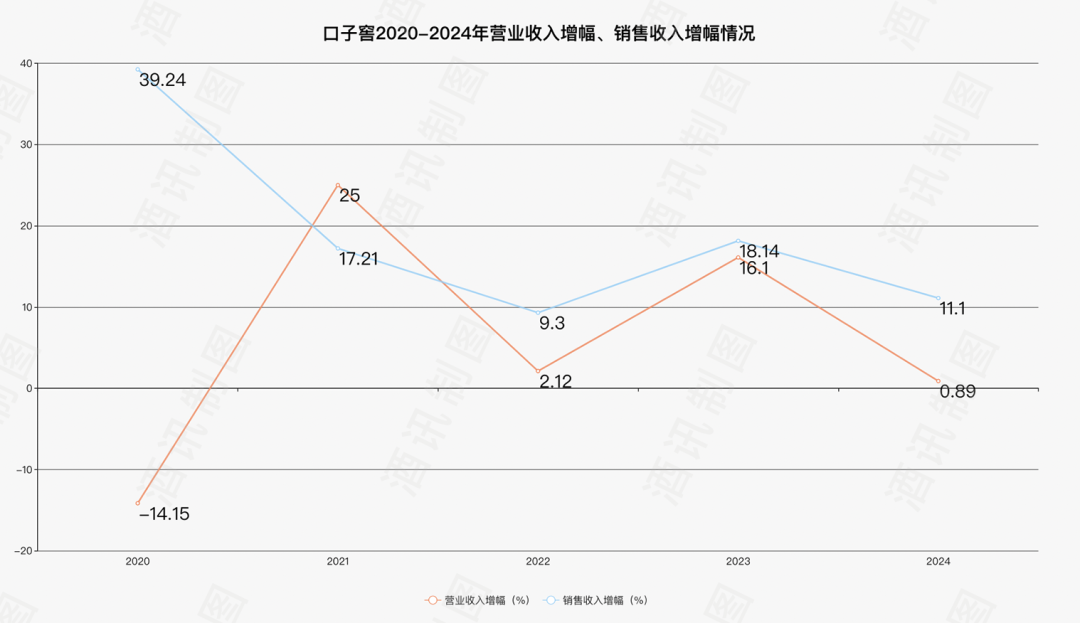

当然,营销反馈具有一定的滞后性。但拉长时间线来看,口子窖的营销与业绩增长已经出现背离。2020—2024年,公司销售费用分别为5.5亿元、6.4亿元、7亿元、8.27亿元和9.19亿元,对应的同比增幅为39.24%、17.21%、9.3%、18.14%和11.1%;而同期营业收入增幅则分别为-14.15%、25%、2.12%、16.10%和0.89%。除2021年外,其余年份的销售费用增幅均高于营收增幅,尤其在2020年和2024年,二者之间的差距尤为显著。

图片来源:酒讯制图

或许,口子窖的营销思路已经撬不动今天的市场了。酒类营销专家肖竹青认为,口子窖销量下降,原因在于原来安徽酒厂所发明的“盘中盘”营销模式是通过包场、终端拦截产生销售,这种方式在白酒行业已经行不通了。

要知道,口子窖作为“盘中盘”模式的开创者,一度凭借这一营销打法在1999年至2005年间快速拓展南京、西安、武汉等城市,通过终端拦截、包场宣传等方式迅速提升品牌声量。

但近年来,这种模式的核心问题也愈发明显——过度依赖广告、营销成本高企、脱离消费者,“拦截式”营销已难以为继。

广科咨询首席策略师沈萌认为,所谓“盘中盘”模式类似擒贼先擒王的操作,将营销资源重点投向核心消费终端和核心消费者群体,在消费景气度上升的阶段,核心消费群体能够将需求偏高向周围辐射、带动周边需求,但随着国内消费景气度下降,价格逐渐成为左右消费选择的主导性因素,盘中盘模式的效用下滑。

与“盘中盘”并行的“大商制”同样也开始失效。大商制曾帮助口子窖在发展初期实现高效扩张,通过将区域市场的分销权交给少数大型经销商,公司专注品牌与供货,省心高效。但问题在于,随着市场复杂度提升,这种场上模式开始马力不足。

方正证券调研报告显示,口子窖大商制的核心劣势在于厂家的渠道掌控力弱,反映在升级上,是大商的产品结构升级惰性,即大商更关注自身利益而非厂家升级推新需求。

大商对新品推广意愿低,产品结构升级难推进,甚至形成厂家与市场“失联”的局面。比如口子窖在2019年将“初夏”“仲秋”“兼518”等新品交由原有的经销商体系运营,但整体放量情况不及预期。

船到暗礁处,口子窖不得不走向改革。自2019年以来,公司先后进行了三轮渠道改革,由“大商制”转向“1+N小商化”再转向“平台化运营”:一是将大商切分为多商、实行分品代理;二是设立合肥营销中心,探索团购渠道与县区下沉;三是设立平台公司,尝试兼系列的直营推广。但三轮改革体现在业绩表现上,暂时未取得明显成效。

酒讯就渠道改革规划、营销策略调整等问题致函口子窖,截至发稿,尚未收到回复。

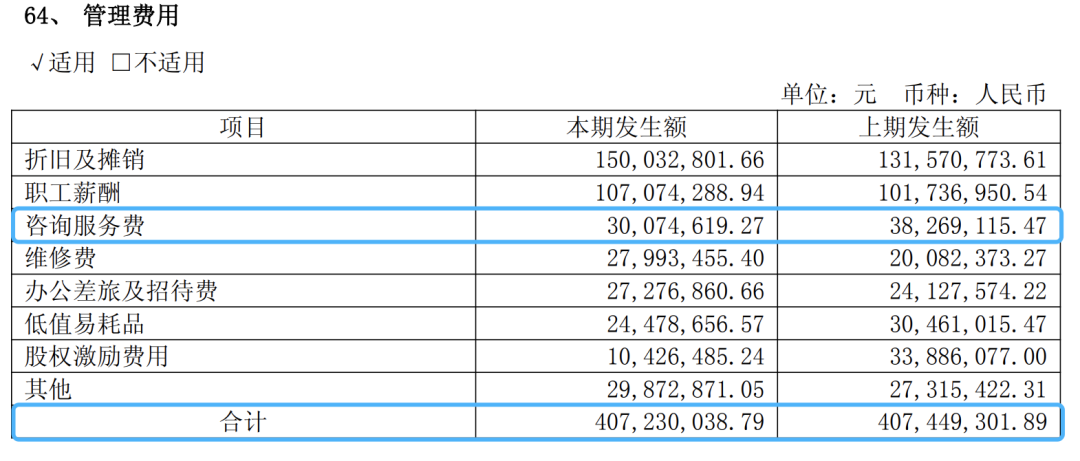

渠道改革是个大工程,也是个长期任务。在验收成果之前,口子窖也在寻求“外力破局”。近年来,公司与麦肯锡达成合作,拟通过咨询机构推动组织与营销体系重构,并明确提出“冲击百亿、成为中国兼香高端白酒第一品牌”的目标。

当然,随之而来的,是管理费用的激增。2024年,公司管理费用达4.07亿元,其中咨询服务费为3007.4万元。这一支出在2022年至2024年三年间累计超8000万元。

图片来源:口子窖2024年财报截图

03 深陷内耗闭环

传统打法逐步失效,营销与改革成本不断追加,新渠道打法尚未跑通……一系列问题让口子窖进入内耗闭环。而要打破这个循环,或许已经不是靠再多一轮广告投放所能解决的了。

事实上,早年间深受“盘中盘”模式影响的,不只是口子窖,古井贡、迎驾贡等徽酒企业同样在终端拦截、广告驱动的旧模式中高速扩张。但区别在于,当原有的逻辑逐渐失效,古井贡酒果断转型。早在2009年,古井贡酒通过“人人通、路路通、店店通”的营销战略进行渠道深耕,借助“人海战术”迅速铺开终端;迎驾贡酒也于2017年就开始向小商制下的深度分销渠道模式转型,依托“1+1+N”深度分销模式,提升了渠道掌控力。这些举措虽非一日建成,但方向明确、执行持续,为其业绩增长筑牢了基本盘。

放眼全国,泸州老窖、洋河、今世缘等酒企亦已完成渠道思维的重构。以泸州老窖为例,2015年前后推出了“三级联盟体系”,通过股东联盟体和大区联盟会绑定全国和区域核心大商,把握核心客户与终端,推进渠道扁平化。

洋河则进行了多次调整,前有2003年的“1+1”模式和2013年的深度分销,后又于2019年开始推进厂商协作型的“一商为主,多商配称”模式转型,以一个核心主导商配多个次级经销商,共同构建整体渠道销售网络,增加对市场的覆盖率。

而与口子窖一样,同样是主攻大商的今世缘,也在2014年后采取"大商培育计划",通过股权绑定、区域独家代理等模式,形成了以30家核心大商为骨架的渠道体系,增加了对大商的控制力。

相比之下,口子窖的转型步伐则始终显得慢半拍。沈萌认为,口子窖之前有过成功的营销经验,对转型的抵触性较大,更希望在过去经验的基础上以较小代价寻求突破,所以延误了转型的时机。他表示,接下来口子窖该做的,是根据当前的消费需求结构,制定在现有市场框架下能够更有效影响消费选择的营销方案。

对口子窖而言,在旧模式走不进新时代之际,是时候冷静下来思考如何让产品从渠道走向用户,让品牌从广告牌回归走进市场。

评论