文|一财商学院 王艺霏

阿里“3800亿”AI投资布局,又有新动向。

近日,美图在港股发布公告称,向阿里巴巴发布了约2.5亿美元(约合人民币18亿元)的可转股债券,将与阿里在电商、AI技术、云端算力等领域展开战略合作。

这次美图与阿里的三大合作方向,刚好吻合阿里巴巴2025年的整体战略方向。这次合作看似有些跨界,但对双方来说都有利好,并且美图利好更多。

股市应声而动。公告发布第二天5月21日,美图公司港股股价拉升18.98%到7.02港元,阿里巴巴港股股价涨1.15%到123.1港元,不过截至发稿(5月27日下午),已经分别回落至6.44港元、118.00港元。

阿里投资美图的三年期18亿元可转化债券,更像是在用投资补全AI电商的短板,不过也最大程度地稀释了风险——进可攻美图股价上涨,退可守本收息。

长线来看,这是阿里巴巴“3800亿投向云和AI”的又一笔大额资金,也是美图进一步切入电商场景,用AI提升营收确定性的动作。

01 押宝AI六年,美图押中了

说美图是一家AI公司,可能会有一些“违和感”。

实际上,回顾美图发展历程能够发现:它早就入局AI了,并且凭借AI战略,将自己从一条腿已经踏入的亏损泥潭中拉了出来。

2008年美图成立,2011年移动版美图秀秀上线,2013年推出美图手机,2016年港交所上市,首日市值46亿美元。美图作为互联网时代的佼佼者,似乎一路高歌猛进。

不过由于美图盲目多元化布局,涉足手机硬件、社交、电商、直播等领域,美图手机业务亏损持续扩大,2018年亏损达到5亿元,严重拖累公司整体财务情况,导致美图全年亏损12.55亿元。

另一边,AI就像是美图的另一条腿,支撑着美图站起来“自救”。按美图公司创始人吴欣鸿的话来说:AI让美图“重生”了。

据美图官网,2010年起,美图就成立了核心研发部门——美图影像研究院(MT Lab),致力于计算机视觉、深度学习、计算机图形学等人工智能(AI)相关领域的研发。

2019年,美图AI开放平台上线,美图正式开始向AI探索。彼时恰好赶上国内第一波AI创业浪潮,AI视觉公司“AI四小龙”风头正盛,在连续亏损中挣扎的美图转向AI,并未收获多少水花。不过依托于美图AI开放平台,美图开始聚焦人脸技术、人体技术、图像识别、图像处理、图像生成五大技术领域,为后续转型为AI科技公司埋下了伏笔。

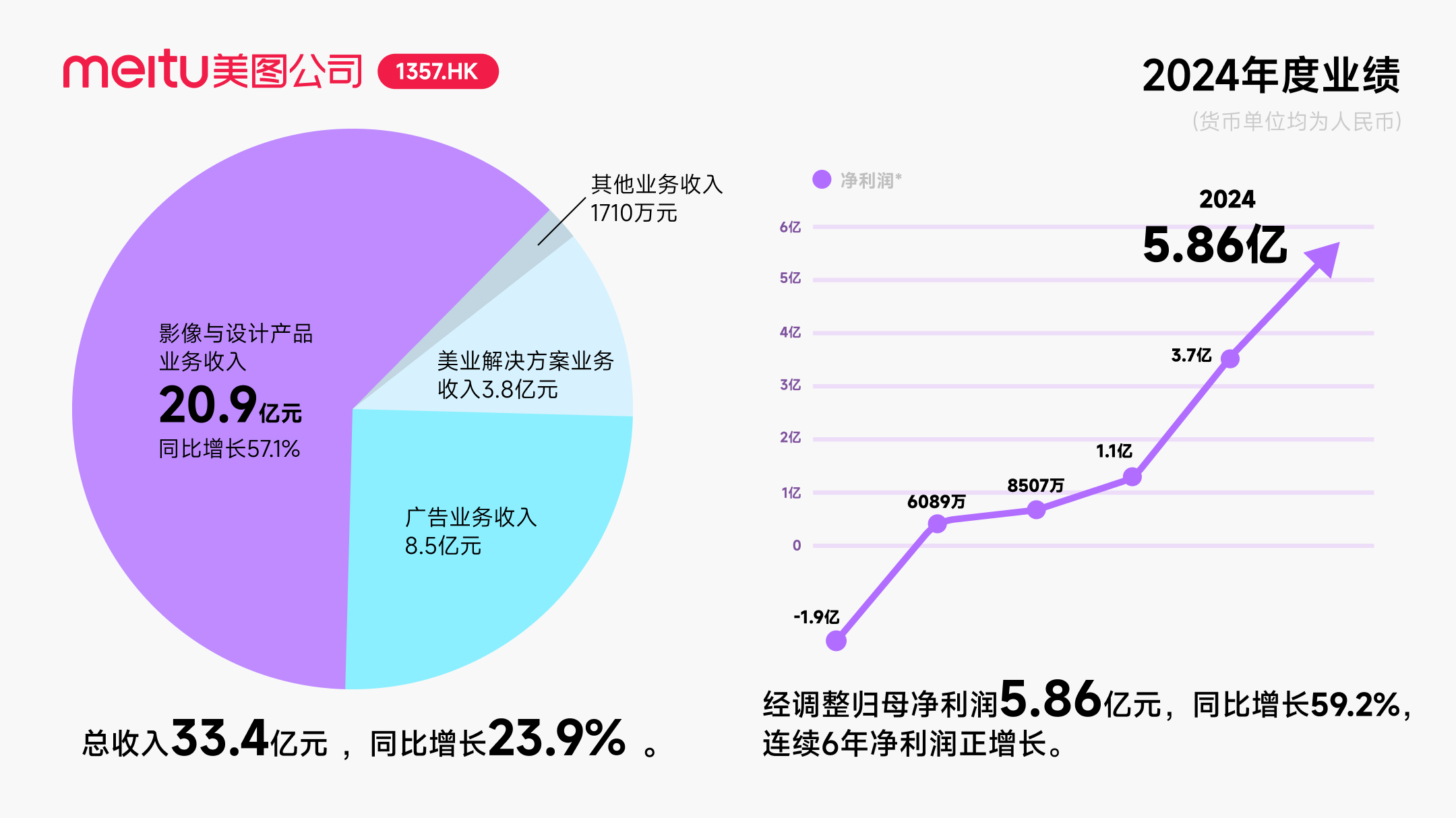

2022年,美图上线“AI绘画”,将影像与设计产品转型为订阅制,收获不错的市场反响的同时,开启了AI工具为公司赚钱的节奏。2022-2024年,美图总收入连续三年保持20%以上增长,净利也保持高速增长。

到今天,AI设计工具除了美图设计室之外,美图还开发了针对口播视频的“开拍”、专业人像精修工具“美图云修”、AI视觉创作工具WHEE,在各个应用中集成了AI绘画、AI捏捏、AI发型、AI换装等AI小工具。

手机踩坑,AI逆袭。与六年前相比,美图已经脱胎为一家AI应用公司。

02 切入阿里电商生态,美图利好更多

近两年,AI电商领域的需求蓬勃生长,吸引了不少影像、设计公司转型入局。比如一财商学院曾专访的群核科技,凭借空间设计能力切入电商棚拍;快手推出可灵、Poify;LiblibAI推出comfy等,不过它们都独立于电商平台,是单一平台/工具,商家需要根据需求选择平台,完成生图/视频。

阿里与美图在AI电商相遇,并不令人意外。本次合作对双方来说都有利好,不过美图这边利好更多。

首先,通过此次合作,美图进入了阿里AI电商服务生态,还将被阿里“优先推广”给商家使用。这是一次美图甩开同类AI电商设计对手,深入绑定电商场景的机会。

其次,美图可以借此机会触达千万淘天商家,将C端经验转换为B端生产力工具,解决更实际的、更专业的经营需求,拓展潜在客户。在AI生图、AI设计工具竞争加剧的情况下,B端(尤其是AI电商)带来的确定性收入,可能会比C端用户订阅收入有更大的想象空间。

除此之外,公告中还提到其他在AI大模型技术和其他创新项目上的合作,则是美图自研AI视觉大模型MiracleVision(美图奇想)与通义大模型能力的进一步深化。

阿里侧来看,2023年起,阿里就曾多次对外表示AI电商的重视。2025年,阿里把“电商”“云+AI”列入集团战略方向。由于阿里资金大多投入云服务和基础设施,AI应用层集中在钉钉、夸克,因此AI电商工具方面存在一定短板。此次引入美图AI生图、生视频工具给淘天商家,进一步补全了这个短板,帮助商家提升生意效率、降低电商成本,从而减轻商家竞争压力。

除此以外,第二个合作重点“36个月采购5.6亿云服务”,阿里还有一个潜在考量是“投资换订单”。

怎么理解?

翻阅阿里2024年财报可以发现,阿里云全年收入1180亿元,与之相比,美图承诺采购的5.6亿元并不算多,还分散到了三年。

但是有一个关键因素必须考虑进去,那就是随着AI算力需求不断增加,云服务价格将逐年下降。2024年3月阿里云“云服务器ECS通用算力型u1示例”售价为1603元/年,到今年5月官网价格已经降至531元/年,下降幅度高达66.9%。

阿里云相关人士曾告诉一财商学院,用阿里云的客户越多,规模越大,云的价格就会越便宜。延续这一规律,美图向阿里云采购的5.6亿元云服务将会是一个固定收入框架下的、不断膨胀的算力需求。而阿里作为美图投资方,也将提前锁定美图的未来算力需求。

回顾阿里近两年加速投资AI的动作,阿里相继投了Minimax、月之暗面等头部AI大模型公司,美图在其中不算是最硬科技的,也不算是单笔金额最大的。

但美图从一家互联网应用大厂转型为AI工具公司,已经非常成功——2024年美图财报显示,AI电商设计工具“美图设计室”付费订阅用户113万,收入达到2亿元,后者相比2023年翻倍。AI驱动下,美图营收和净利逐年增长。

搭上阿里这趟便车,美图AI进程将继续加速。

另一边,阿里电商、AI+云战略还在持续贯彻。就在阿里投资美图半个月前,阿里还与小红书展开了“红猫计划”合作,进一步开放淘天生态,链接种草平台。平台+平台的两两合作,或将成为AI时代下的大厂合作常态。

评论