文 | 娱乐独角兽 李寻欢

编辑 | mia

谷子经济大热,继泡泡玛特和布鲁可后,又一家中国潮玩企业要冲击港股了。

5月22日,北京乐自天成文化发展股份有限公司(以下简称“乐自天成”或“52TOYS”)正式向港交所正式递交招股书,拟在主板挂牌上市,花期和华泰国际担任联席保荐人。另外今年冲击IPO的还有集换式卡牌龙头卡游。

而在递交招股书的十天前,乐自天成就曾传出过一则利好消息。据万达电影在5月12日发布的公告显示,其与关联方儒意影业的旗下企业,将通过认购股份和新增注册资本的方式,共同投资52TOYS的母公司乐自天成,两者合计出资1.44亿元,交易完成后,合计持有乐自天成7%股份。

据万达方面表示,此次交易的目的,在于借助乐自天成在IP玩具领域的优势,推动公司在非票业务的增长,并实现资源共享与优势互补,比如双方将在IP玩具产品的开发及售卖、市场营销和其他相关领域展开战略合作。

不管是前两年《流浪地球2》里的机械狗“笨笨”,还是今年春节档《哪吒2》所带动的盲盒热潮,都表明在电影行业不景气的当下,IP授权、衍生品开发等业务,是拓宽行业上限的有效方式。

以52TOYS在国内潮玩领域第三的市场地位来看,此次合作的确称得上是“优势互补”。

截至5月27日收盘,排名第一的泡泡玛特市值3131.74亿港币,排名第二的布鲁可市值384.59亿港币。

但若以5月12日乐自天成转让给万达和儒意的股份估值计算,其估值约为18.7亿元,即便若以两者的新增注册资本金额计算,乐自天成的估值也约为42.9亿元,与业内龙头和二哥的差距都十分巨大。

从52TOYS递交的招股书内容来看,其市场第三的地位短时间内也不会有所提升。可若是其所提到的“未来计划”能顺利推进,并取得预期成效,以国内IP授权市场的发展来看,52TOYS于“下一个泡泡玛特”的期许将会更近。

孵化自有IP+授权IP,52TOYS年营收达6亿+

52TOYS创立于2015年,创始人兼CEO陈威有近二十年玩具行业经验,曾是万代、孩之宝的经销商,总裁黄今则是《三国杀》系列产品的创始人之一,该品牌成立的十年,也是盲盒经济、谷子经济野蛮发展的十年。

从2018年的A轮1亿元融资,到2021年的C轮4亿元融资,52TOYS一路的发展可谓稳扎稳打,经由疫情等因素影响,虽然在之后几年关闭了诸多国内门店,但年营收和盈利都十分可观。

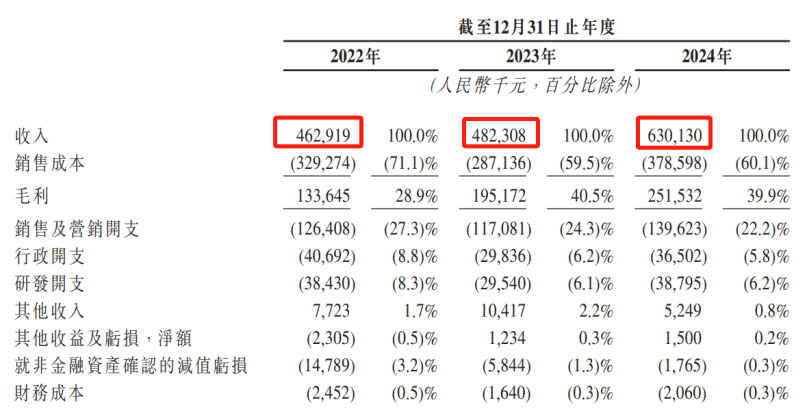

据52TOYS招股书显示,2022-2024年,52TOYS营收分别约为4.6亿元、4.8亿元、6.30亿元,复合年增长率约16.7%。

虽然为了抢占市场份额,52TOYS连续三年亏损,并在2024年首次达到了1亿元以上的亏损,但在经调整后,在2023年、2024年分别做到了盈利1910万元和3201万元。

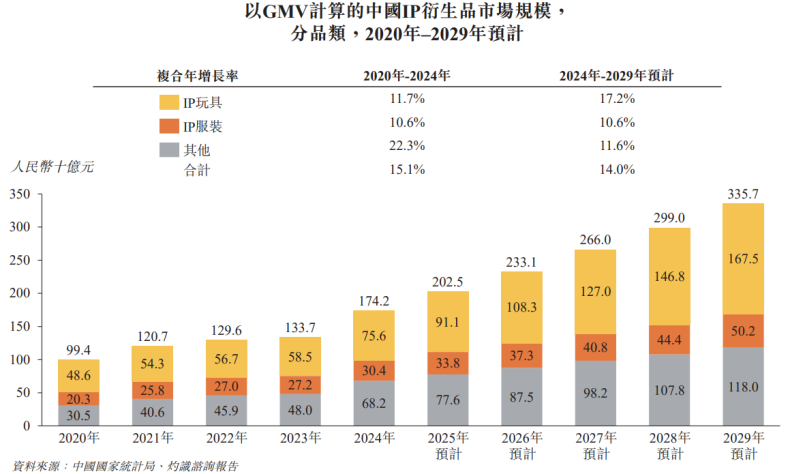

据灼识咨询资料显示,中国的IP衍生品市场在2024年市场规模为1742亿元,预计在2029年将达到3357亿元,复合年增长率为14.0%。

而在衍生品市场领域中,IP玩具市场规模最大,2024年国内GMV市场规模为756亿元,占比43.4%,并预计以17.2%的复合年增长率,于2029年增长至1675亿元。

同泡泡玛特等同行一样,52TOYS营收的主要来源也是玩具销售,虽然据招股书显示,52TOYS拥有静态玩偶、可动玩偶、变形机甲、拼装玩具、发条玩具、毛绒玩具及衍生周边等众多种类,但从IP来源看,无外乎授权IP和孵化自有IP两种。

授权IP方面,截至2024年12月31日,52TOYS共计有80个。

比如日本IP蜡笔小新、三丽鸥,迪士尼的草莓熊、史迪奇,华纳兄弟的猫和老鼠、超人,环球影业的小黄人、驯龙高手。

虽然大多数授权IP会在2025-2027年之间到期,但据业内惯例,IP授权期间普遍以1-3年为主,这些IP在到期之前,经双方同意可以继续续期,续期难度也不大,无非是就授权IP特许权使用费的问题进行协商。

在52TOYS的运营下,蜡笔小新等国际知名的授权IP也不负众望,为52TOYS带去了非常可观的收入。

但福兮祸所福,比起略显尴尬的授权到期年份,真正尴尬的其实是52TOYS的授权IP依赖症。

据招股书显示,52TOYS在2022年的毛利率为28.9%,虽然其在2023年、2024年将毛利率提升到了40%左右,但比起泡泡玛特来尚有距离。归根结底在于,52TOYS的大多数收入都来自授权IP。

在2022-2024年,52TOYS授权IP占总营收的比例分别为50.2%、59.3%和64.5%。不仅连续三年走高,还最高达64.5%,这对52TOYS来说,显然不是一个较好的数字。

比如在2024年,52TOYS总营收为6.3亿元,但光是授权IP方面的成本,就高达4575.5万元,占总体营收比例的7.3%。而同年,泡泡玛特授权IP成本在总体营收中的占比仅为3.9%。

造成这一现象的主要原因,是这些IP具有非常强的国际知名度和粉丝购买力,它们既不愁品牌方来寻求合作,也不愁用户买单,给52TOYS的授权也往往不是独家授权,这也就意味着,消费者的选择不止52TOYS一家。

比如草莓熊、小黄人等来自迪士尼与环球的IP,不管是在迪士尼,还是在环球影城,买单者都络绎不绝。

又比如三丽鸥等品牌,用户不仅可以在52TOYS看到,还能在泡泡玛特、名创优品旗下的TOPTOY等潮玩店看到,而在北京等一线城市,这些潮玩店往往开在如大悦城、长楹天街等城市综合体的同一层,十分方便消费者挑选。

所以,要想摆脱这一尴尬状况,最好的方式便是孵化自有IP。

自有IP方面,截至2024年12月31日,52TOYS团队有85名经验丰富的设计师,并与来自中国大陆、香港、美国等地的40名艺术家进行合作,累计成功开发了超30个自有IP。包括潮流IP Nook、Sleep、Lilith、CiCiLu,文化IP 胖哒幼Panda Roll、超活化系列,以及科幻IP猛兽匣。

但据招股书显示的GMV来看,即使是最为成功的猛兽匣系列,也远远比不上蜡笔小新IP,52TOYS在孵化自有IP的道路上,仍然是任重而道远。

线下门店仅剩5家,52TOYS离100+门店有多远?

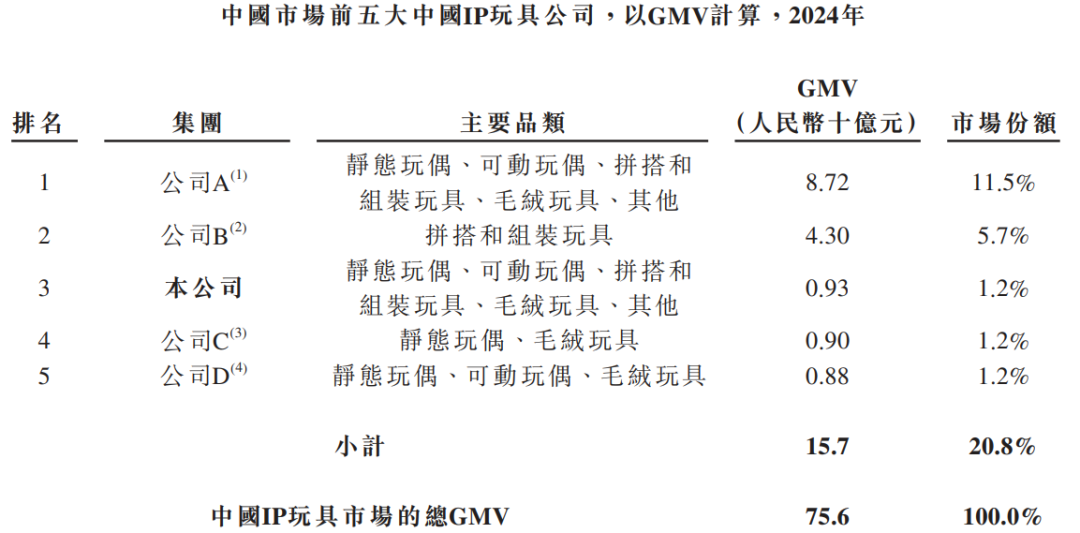

据52TOYS招股书的援引灼识咨询数据显示,2024年中国前三大中国IP玩具公司GMV分别为87.2亿、43亿和9.3亿。

毋庸置疑,公司A是依托数百家线下门店主营盲盒的泡泡玛特,公司B则是依托《百变布鲁可》等系列动画主营积木的布鲁可。

若算上乐高等国际公司,52TOYS的排名是第七,市场份额为1.2%。若按多品类玩具IP公司GMV计算(布鲁可被排除在外),52TOYS在中国公司里则排名第二,此赴港IPO,也在行业意料之中。

从孵化的自有IP猛兽匣系列,到授权IP蜡笔小新的热卖,不难发现52TOYS的战略布局和规划,更像是行业龙头泡泡玛特和二哥布鲁可的集合体,但因自身体量的原因,在门店数量和年营收等方面与它们差距巨大。

以2024年的营收为例,泡泡玛特营收为130.38亿元,布鲁可总营收为22.41亿,52TOYS的营收为6.3亿。但截至目前,52TOYS的PE低于另外两家公司。

从招股书披露的内容来看,52TOYS显然也意识到了,制约它们上限的因素,是对授权IP的依赖性过高、毛利率不甚突出,以及线下门店过于稀少等。

据泡泡玛特2024年财报数据显示,截至2024年12月31日,泡泡玛特在全球范围内有530余家实体门店。其中,中国大陆门店401家,中国港澳台及海外地区门店130家(含合营),在诸多地铁站、中高端商场和城市综合体里,泡泡玛特还有2300台机器人商店。TOPTOY的全球门店数量为276家,布鲁可则依托于分布全国的经销商,并未开设实体门店。

而据52TOYS的招股书显示,52TOYS在2022-2024年期末品牌店数量分别为19家、15家、10家。截至2025年5月19日,52TOYS的品牌店进一步减少至5家。与布鲁可一样,极其依赖经销商渠道。

52TOYS声称,若此次谋求上市成功,在未来三到五年,将在国内打造100家以上的自营品牌店。其中,一家旗舰店的预计投资额在200万元左右,一家标准店的预计投资额则在60万-80万元左右。

海外市场方面,52TOYS同样会预计在三到五年内打造100家以上的自营品牌店,平均投资额对标国内的旗舰店,在200万元左右。

之所以动作如此巨大,不仅在于高数量门店给投资人的信心更大,给消费者购买的机会更多,还在于海外市场增速迅速。在2022-2024年,52TOYS的海外市场收入,分别占到整体收入的7.6%、12.1%和23.4%。

以业内二哥布鲁可的履历来看,其2021年最后一轮融资时,估值在72亿元左右,但今年1月10日上市第一天,股价就大涨了43%,总市值突破200亿元。4个多月过去,布鲁可今日的市值已来到384.59亿港币。从二者在2024年的营收看,布鲁可则约是52TOYS的3.5倍。

泡泡玛特带火了整个行业,今年淘宝天猫玩具潮玩峰会上,淘宝天猫玩具潮玩负责人蕴皆超市,“我们国内的体量,可以再跑出3-10家上市公司,包括卡牌、盲盒、积木、谷子等领域,是非常有机会的”。

若52TOYS此次上市能够成功,“未来计划”也能够成功,其无疑会建立起更卓越的品牌知名度,更强大的海外盈利能力,更庞大的市场营收。假以时日,望布鲁可的项背,距离成为“下一个泡泡玛特”的目标,或许也将越来越近。

评论