文|半导体产业纵横

相较于DDR4产品,DDR5产品的现货价格涨幅依然较小。

根据TrendForce最新的内存现货价格趋势报告,DRAM方面,DDR5价格已出现放缓迹象,预计2025年第三季度DRAM整体价格涨幅将有所减缓。NAND闪存方面,现货价格自2月下旬以来上涨,目前已达到相对高位,购买动能正在降温。具体情况如下:

DRAM现货价格

相较于DDR4产品,DDR5产品的现货价格涨幅依然较小。不过,DDR5产品的平均现货价格已相当高,部分价格甚至已超过合约价,因此近期涨势有所放缓。模组厂和现货贸易商对DDR4产品的报价接受度仍然较高。展望2025年第三季,预计现货市场涨价幅度将有所收窄,合约价将逐步追赶现货价,从而缩小两者之间的价差。主流芯片(例如DDR4 1Gx8 3200MT/s)的平均现货价格已从上周的2.180美元上涨至本周的2.460美元,涨幅达12.8%。

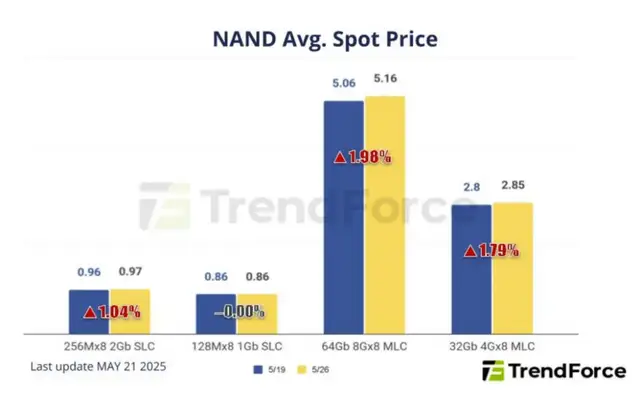

NAND闪存现货价格

现货价格自2月底以来经历前期上涨后,目前已处于相对高位。随着供应商积极推出补充产品,市场采购情绪明显回落,询价和成交均出现放缓。本周512Gb TLC Wafer现货价格小幅下跌0.18%,报2.725美元,表明市场暂时处于观望状态,市场动能尚显不足。

AI应用的“火力全开”成为驱动存储芯片市场需求快速提升的关键因素。随着AI技术在各领域的深入应用,对存储芯片的需求呈现出爆发式增长。特别是在AI服务器领域,需求增长尤为显著。2024年第二季度全球服务器市场收入达到了454.22亿美元,与去年同期相比增长了35%,AI服务器在整体服务器市场中的占比也持续攀升,现已接近30%。

AI服务器是智算中心提供AI计算能力的核心硬件,专为满足AI计算任务的高性能需求而设计。AI大模型需要用海量的数据进行训练、推理等,对数据进行深度挖掘后,再推送给通用数据中心,数据规模、数据调配工序将呈现爆发式增长,数据中心内部流量传输将更加密集,因此,对存储产品的需求也越来越高。

TrendForce此前指出,由于积极备货的推动,第二季度的DRAM和NAND Flash合约价调涨幅度皆较预期扩大。然而,这波涨势的动能可能仅限于第二季度,主要源于关税敏感的美系品牌和有出口需求的厂商的存储需求。由于90天的宽限期提前释放,改变了传统的季节性模式,美国关税的最终走向将成为下半年存储市场供需与价格变化的最重要观察指标。

据悉,NAND闪存半导体价格连续3个月上涨,为存储价格触底的观点增添了动能。随着人工智能(AI)的普及,信息技术(IT)设备的需求预计将继续扩大,这提高了包括三星电子和SK海力士在内的半导体生产商的预期。

存储价格回升的原因是企业在经济衰退期间削减了大容量NAND的生产。市场研究公司TrendForce表示,“数据中心对企业级固态硬盘(SSD)的需求预计将在今年第二季度因AI行业的发展而暂时调整后恢复”,并补充说,“中国DeepSeek的推出将通过普及AI应用和扩大数据中心建设,进一步推动企业级SSD的需求。”

行业观察人士预计,个人消费者购买AI移动设备的增加将进一步推动对存储半导体的需求。市场研究公司Gartner预测,全球市场对生成式AI的支出将达到6440亿美元,比去年增长76.4%。AI智能手机和PC等IT设备预计将占总支出的80%。

随着半导体需求预期反弹,包括三星电子和SK海力士在内的存储公司正在探索提高芯片价格或扩大生产的方案。全球第三大DRAM企业美光科技3月25日宣布涨价,称“与存储器半导体相关的各业务领域需求出现出乎意料的增长”。美国SanDisk(闪迪)也从4月起将NAND价格上调10%以上。

根据市场调研机构Counterpoint Research于4月9日发布的数据,SK海力士以36%的全球DRAM(动态随机存取存储器)市场份额(按销售额计算)首次超越三星电子(34%),成为行业新龙头。这是自1992年以来,三星电子首次失去DRAM市场头名位置,美光则以25%的份额位居第三。SK海力士的逆袭主要得益于其在高端产品高带宽存储器(HBM)领域的优势。

评论