文 | 创业最前线 星空

编辑 | 蛋总

5月19日,山东快驴科技发展股份有限公司(以下简称“快驴科技”)正式向港交所递交招股书,冲刺港股主板上市。

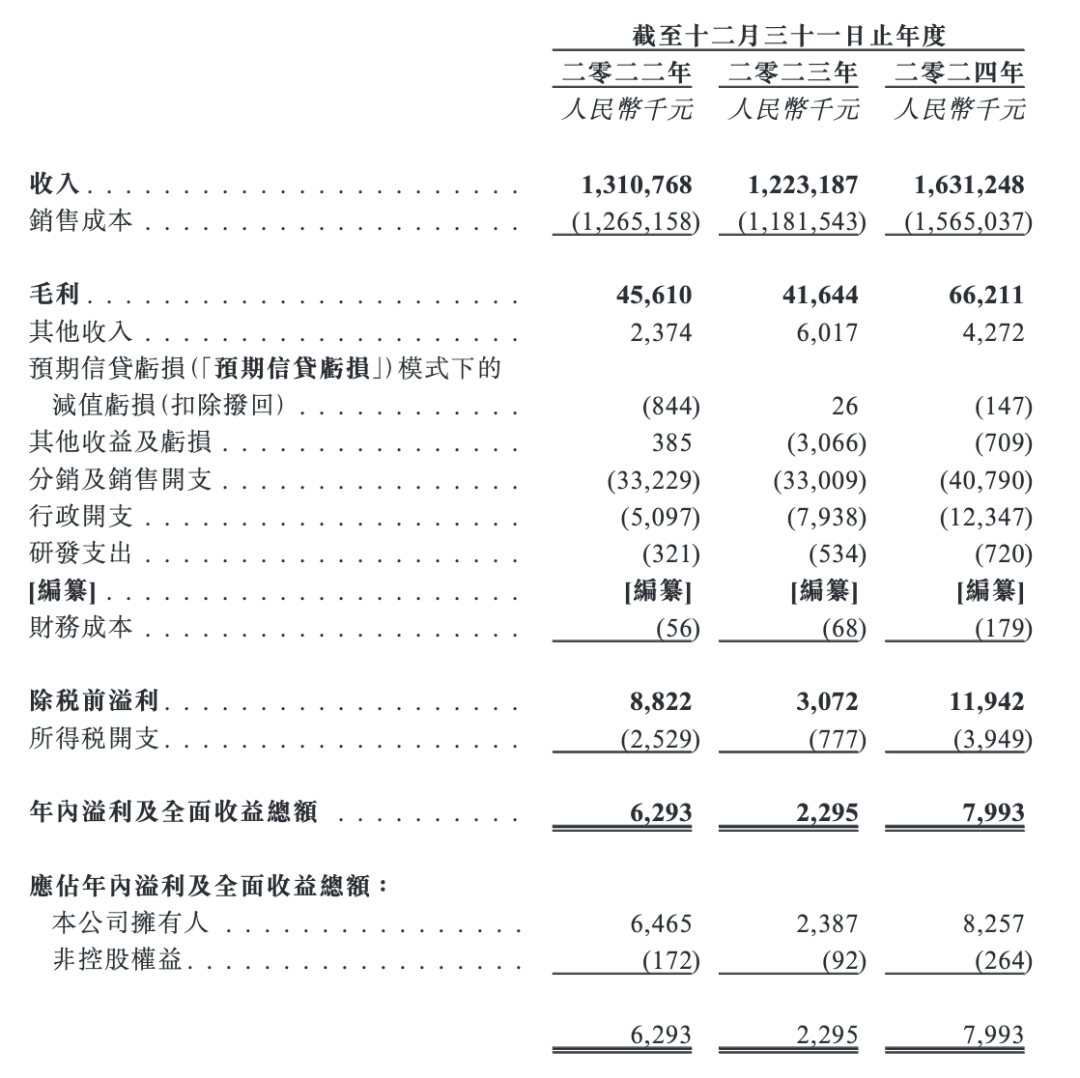

招股书显示,快驴科技在中国短距离绿色出行科技综合服务市场排名行业第一,但其市占率仅有2.2%。2024年,公司营收16.31亿元,净利润却仅有799.3万元,净利率只有0.5%。

更令人担忧的是,快驴科技对供应商超威集团的采购比例高达99.2%,几乎沦为“电池搬运工”。

在绿色出行赛道热度飙升的当下,快驴科技的IPO之路究竟是星辰大海,还是危机四伏,值得深思。

01 市占率第一,含金量有多少?

快驴科技成立于2014年,创始人及现任董事长是武英杰,公司主营业务为铅酸电池、锂离子电池及相关配件的销售,并为客户提供技术支持、培训和咨询服务。

快驴科技所在的轻型电动车后服务市场,本质是一个“大行业、小公司”的分散赛道。

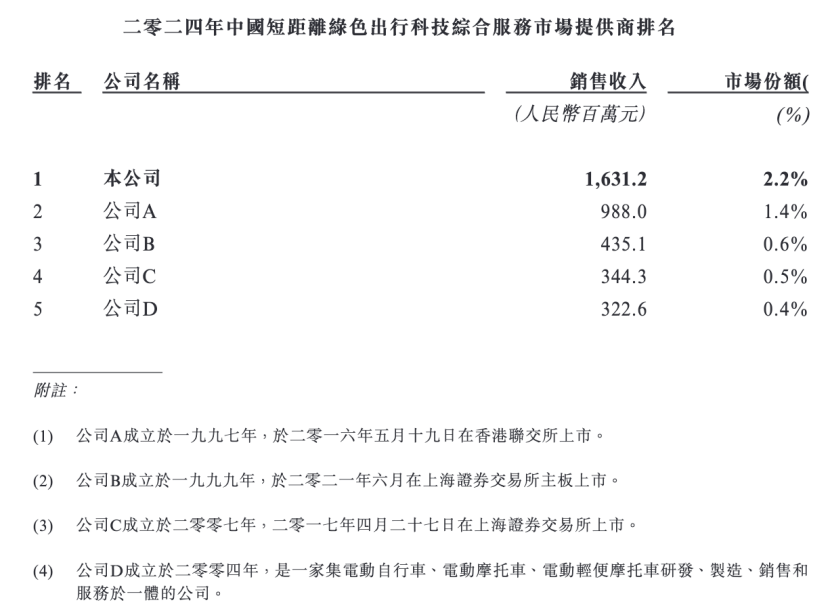

弗若斯特沙利文数据显示,2024年中国短距离绿色出行服务市场规模达722亿元,行业前五名的市占率总和才5.1%,排名第一的快驴科技也仅有2.2%的市占率。

在这样高度分散的市场中,快驴科技这个“行业第一名”的含金量并不算高。

图 / 招股书

从快驴科技招股书中的信息,不难推断出中国短距离绿色出行服务市场的第二到第四名分别是雅迪控股、爱玛科技和新日股份,这三家公司都是电动自行车领域的巨头公司。

未来,如果这些巨头凭借自身的制造优势加强短距离服务市场的布局,快驴科技行业第一头衔能否保住也很难料。

更关键的是,作为一家以“科技”冠名的企业,快驴科技的科技属性令人疑惑重重。

比如,公司的实际研发费用堪称“寒酸”:2022年、2023年和2024年(以下简称“报告期内”)研发支出分别仅有32.1万元、53.4万元和72万元,分别占当期营收的0.02%、0.04%和0.04%。过往3年累计研发支出仅有157.5万元。

快驴科技还组建了一支略显“迷你”的研发团队,在239名全职员工中,仅有16人从事研发工作,人数占比仅有6.7%。

与之相对的是,公司的销售及营销团队有137人,人数占比57.3%,是公司占比最多的团队。

相比之下,宁德时代2024年研发投入达186.1亿元,研发人员超过2万人;雅迪控股、爱玛科技等头部电动车企业的研发费用率均超3%。

快驴科技的“科技”标签,在这些数据面前显得有点苍白。此外,「创业最前线」发现,快驴科技科技属性薄弱还体现在公司没有自产能力。

2019年7月,浙江特玖成立,这是一家从事电动车电池生产的公司,由快驴科技持股60%,第三方郑绍强持股40%。

但在2022年3月,快驴科技以“专注主业”为由,将其60%股份出售给了郑绍强,而且转让代价为0,因为浙江特玖在转让时仍处于净负债状况。此后,快驴科技旗下并无电池生产能力。

当前,快驴科技的产品线(铅酸电池、锂离子电池及配件)依赖外部采购,报告期内,快驴科技不仅从超威集团采购其供应商品牌旗下的电池产品,包括金超威,同时还按OEM基准从超威集团购买铅酸电池,再以闪行、臻金和长跑者的品牌进行销售。

另外,从2020年起,快驴科技还从超威集团采购锂离子电池。

招股书披露,报告期内,快驴科技从超威集团购买的总金额分别约为12.45亿元、10.03亿元和15.08亿元,占总购买金额的约98.5%、87%和99.2%。

由此可见,快驴科技依赖单一供应商的风险十分突出。

02 收入结构单一

尽管快驴科技在招股书中表示他们的业务以生态体系为中心,拥有快驴出行、快驴优选和快驴教育三大支柱,并包括快驴养车、快驴快修和闪行共享三大服务及配套数字化平台。

图 / 招股书

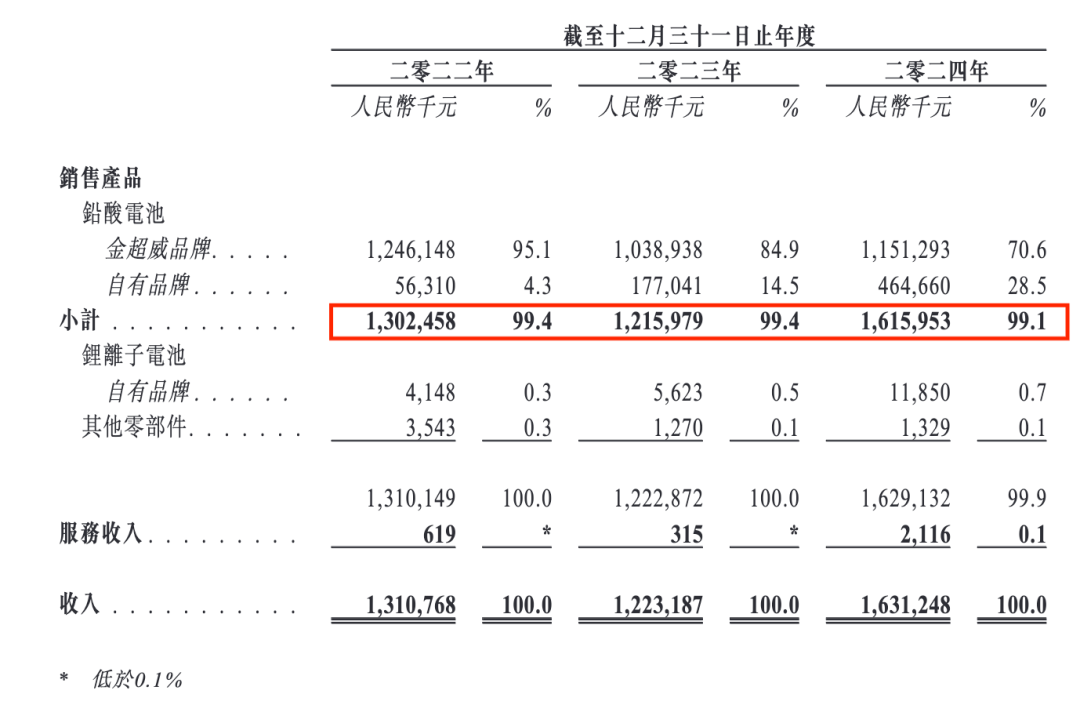

但按产品及品牌划分的收入结构来看,报告期内该公司销售铅酸电池的收入占比分别为99.4%、99.4%和99.1%,这一数据显示出他们的收入高度依赖单一产品。

2024年,锂离子电池和其他零部件的收入占比仅为0.8%,服务收入的营收占比仅有0.1%。

图 / 招股书

其生态业务中,快驴出行本质上仍然是电池销售渠道,只不过针对服务对象不同,分为服务普通轻型电动车用户的快驴养车;服务于大型商业物流配送服务商的快驴快修;服务城市共享出行用户的闪行共享。

此外,快驴优选和快驴教育产生的收入则微乎其微。

从目前的信息来看,快驴科技在电池销售链条中扮演着“中间商”的角色,他们串联起了电池厂商与线下门店,但这样的商业模式,以及上文提到的对于单一供应商超威集团的高度依赖,也决定了他们的盈利能力不会太强。

甚至就连核心产品的定价,快驴科技都受限于超威集团。招股书中披露,根据快驴科技与超威集团的战略合作协议,他们需要根据超威集团的产品定价政策去制定自己的定价策略,同时其定价政策还需要向超威集团汇报。

公开消息显示,快驴科技实控人武英杰曾是超威集团“金超威”业务部总经理,后在超威集团老板周明明的支持下成立快驴科技,这就不难理解两家公司为何业务有深度关联。

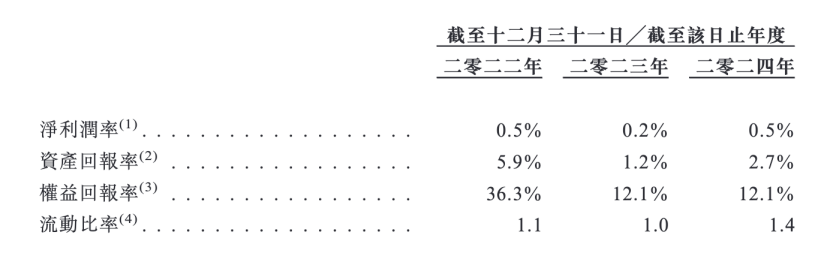

招股书显示,报告期内,快驴科技的毛利率分别为3.5%、3.4%及4.1%,净利率更是分别仅有0.5%、0.2%及0.5%,甚至低于传统物流行业的平均水平。

图 / 招股书

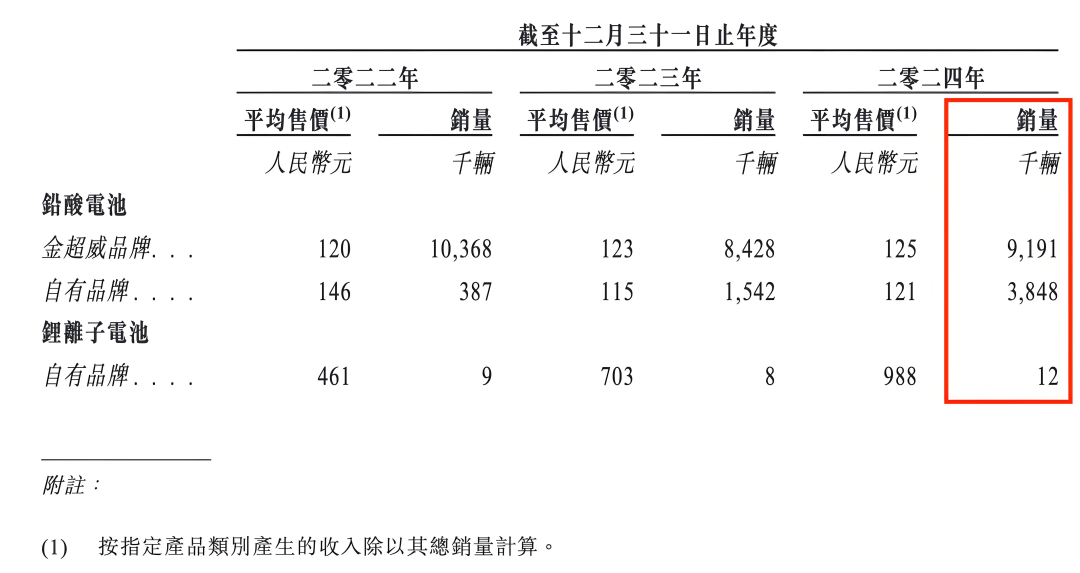

2024年,快驴科技总共销售铅酸电池、锂离子电池共1305.1万辆,而同期该公司的年内溢利及全面收益总额仅为799.3万元。

鉴于该公司几乎全部收入都来自于电池销售,粗略计算一下,快驴科技每卖出一辆电池带来的收益仅为0.61元,堪比绿色出行领域的“电池搬运工”。

图 / 招股书

2024年,快驴科技获得的政府补贴为4.5万元,而2023年他们获得的政府补贴为353.4万元。这一项数据之所以有大幅下滑是因为快驴科技在2023年将公司总部从浙江长兴县搬到了山东泰安的宁阳县,因此长兴县的退税款在2024年已经终止。

而快驴科技将总部搬到宁阳县的原因之一,也是超威集团在此地已经扎根多年。可见超威集团对快驴科技的影响之大。

此外,在2023年,泰山产业发展投资集团旗下的泰安远望也与快驴科技签订了增资协议,以总代价8000万元分两期入股快驴科技。

而在投资协议中,也规定了快驴科技有回购义务。若快驴科技未能在2028年6月30日前进行IPO,及公司未能达成预设的财务目标,公司董事会主席武英杰需要按由投资本金及每年7.2%的利息减回购日期之前派付的股息组成的代价,向泰安远望回购全部/部分已发行股份。

面临带有对赌性质的协议,快驴科技和武英杰需要格外警惕回购义务触发的潜在风险。

03 业绩波动较大,业务扩张战略藏风险

招股书显示,报告期内,快驴科技的营收分别为13.11亿元、12.23亿元和16.31亿元,净利润分别为629.3万元、229.5万元及799.3万元。2023年出现了营收和净利润双降的情况。

图 / 招股书

2023年,公司营收下滑是由于市场环境充满挑战及消费者信心减弱导致铅酸蓄电池销量减少。

2024年,由于快驴科技加大了销售及市场推广力度,并扩大了区域服务商数量,从而带动了铅酸电池及锂离子电池的销量增加,进而促进公司年营收同比增长了33.4%。

总体来看,快驴科技在报告期内的业绩表现并不稳定。

其实快驴科技并不满足于只做电池产业链的中间商,在他们未来的战略规划中,提出了不少新业务构想。

第一是快驴科技计划继续扩张线下门店,截至2024年12月31日,他们的服务网络覆盖中国31个省份,包括超过950家区域服务商及2万家当地合作门店。快驴科技预计在2026年到2028年期间将当地合作门店数量再扩张约1.5万家。

第二是快驴科技打算拓展海外市场,已确定将在印尼、尼日利亚及孟加拉等国家作为未来3年的主要目标市场。

第三是快驴科技想将业务向产业上游延伸,一方面是计划推出新的轻型电动车整车业务,预计在2025年底将发布并开始销售1到2款新车型;另一方面将设立铅酸电池制造工厂,从而减少对第三方OEM供应商的依赖。

快驴科技的想法不少,但关键在于落地的难度及其中的风险。

首先,合作门店拓张是其现有业务的继续发展,但该公司仍需要继续提升毛利率和净利率,确保足够的盈利能力对冲其探索新业务带来的财务压力。

其次,对于海外拓展来说,快驴科技的国际扩张策略中还包括寻求符合当地补贴要求的供应商,并根据地区法规设立电池组装厂及轻型电动车组装厂。鉴于这家公司过往并没有相关出海经验,相关经营风险可能会更高。

最后,快驴科技想要进轻型电动车整车业务,以及设立铅酸电池制造工厂,这些举措都将可能让他们与行业巨头形成正面竞争。

如在轻型电动车整车业务领域有雅迪控股、爱玛科技等,在铅酸电池制造领域有天能股份、骆驼股份以及超威集团等,若快驴科技投入巨资进入这些领域后,无异于“虎口夺食”,最终能获得多大的市场增量和生存空间?

总体来看,快驴科技的发展战略看似宏大,但在落地的可行性与新业务的竞争力方面,仍存在实际的困难待解。部分投资稍有不慎,甚至还有可能进一步拖累公司的盈利能力。

在资本市场上,投资者更看重的是企业的“护城河”与“成长性”。快驴科技若想通过IPO实现“破圈”,必须回答两个问题:

其一是如何摆脱对单一供应商的依赖,构建自主技术壁垒;其二是如何从“电池搬运工”转型为“科技服务商”,真正兑现其生态体系的价值。

未来,武英杰能否带领这家公司成功IPO并实现“化茧成蝶”,「创业最前线」将持续关注。

评论