文|无冕财经 杨一轩

编辑|陈涧

一场前所未有的危机,突袭医美“新贵”。

截至5月29日,巨子生物(03367.HK)连跌七日,约200亿港元市值灰飞烟灭。

半个多月前,巨子生物支柱品牌可复美,才登上天猫618美妆预售榜季军位置。不过三天后,危险降临。

5月17日,玻尿酸龙头华熙生物发布长文,炮轰9家券商的研报宣扬透明质酸过时论,追捧重组胶原蛋白,严重误导市场。“重组胶原蛋白第一股”巨子生物被炮火击中。

很快,巨子生物又遭遇重重一击。5月24日,化学博士郝宇通过微信公众号发布检测报告,称可复美胶原棒的重组胶原蛋白含量极低,质疑巨子生物造假。

尽管巨子生物很快反击,称自检结果符合标准,并已委托第三方平台进行检测。但其自检方式,又引发郝宇质疑。

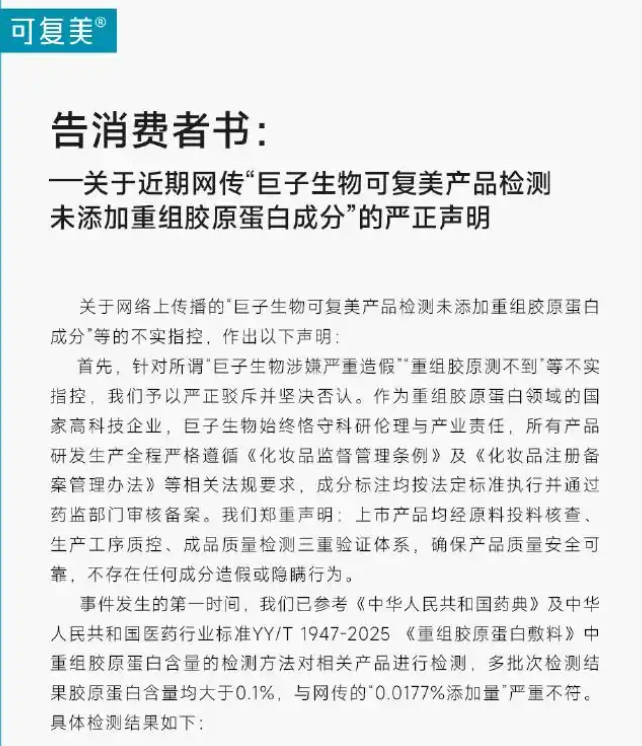

可复美发布声明驳斥造假

恰逢618这个关键节点,外界普遍怀疑,这是旧时霸主对今日新贵发起的一场舆论围剿。

在检测尚无国家标准的情况下,巨子生物还未拿出第三方检测结果。怀疑的种子在发芽,股价跌跌不休,陕西新晋首富范代娣地位不保?

而“玻尿酸女王”赵燕,又能靠这场大战获得什么呢?

有备而来

华熙生物此番宣战,应该是有备而来。

从其列举的数家券商研报看,发布时间集中在2022年-2023年,最晚的一份,去年2月就有了。

看来华熙生物也忍耐了好一段时间,自称已经“遍体鳞伤”。那么,一旦反击的话,可能是做好了打胜仗的准备。

指责券商研报,虽然针对的是巨子生物,但出发点是为了维护透明质酸产业发展,还拉来两大协会背书,华熙生物为这场战争立下师出有名的基调。

接下来,运营“大嘴博士颜究所”公众号的郝宇,以香港大学化工博士、欧莱雅中国研发中心前职员的专业身份,甩出检测报告,质疑可复美胶原棒测不到胶原蛋白,算是直击巨子生物“心脏”。

虽然巨子生物迅速用检测结果作出回击,但郝宇不依不挠地对巨子生物的检测方法提出质疑。其5月27在其公众号发文称,后者使用了1833年发明的“双缩脲法”,会导致检测结果虚高,而且其送检的产品是胶原棒2.0,而非自己检测的胶原棒1.0。

郝宇在“大嘴颜究所”公众号继续发文质疑

由于化妆品中的重组胶原蛋白及其检测方法尚无国家标准,消费者也有理由怀疑巨子生物的自检结果。而即使是第三方,又是否会受因利益相关而作假?

如果巨子生物不尽快拿出第三方检测结果,只怕消费者的怀疑会不断滋长。

这一番操作下来,就有人质疑,郝宇是在配合华熙生物作战。

天眼查显示,上海柳页医创医疗科技服务有限公司法定代表人为郝宇。该公司成立于2024年10月,由海南海熙私募股权投资基金合伙企业(有限合伙)持股90%,上海同色网络科技有限公司持股10%。

而海熙私募的第二大股东,是华熙生物科技股份有限公司,持股32.4412%。

翻阅公开信息发现,去年9月,中国香料香精化妆品工业协会公众号发布“皮肤衰老前沿研究及科学应用论坛”的预告文章,提到皮肤科技创新转化中心联合创始人郝宇会出席圆桌讨论,文中介绍,郝宇是独立科普人@大嘴博士。

而在2024年11月16日举行的“皮肤器官芯片技术与体系化基础研究”科技论坛上,最后的圆桌环节,郝宇以柳页医创皮肤科技转化中心联合创始人的身份,主持了讨论。

由此可见,这个“皮肤科技创新转化中心”,应该就是柳页医创皮肤科技转化中心。这也意味着,郝宇的公司,与华熙生物存在股权关联。

“女首富”间的较量

华熙生物指责资本用“新贵登场”塑造沙土高楼,但它自己,又何尝没有享受过“新贵”的荣光。

1966年出生的赵燕,靠房地产积累起财富,其在攻读EMBA期间,结识任职山东福瑞达生物化工有限公司的郭学平。这家主要生产透明质酸的公司,当时经营不善,赵燕以1200万收购一半的股份,踏入医美行业。

2000年,华熙生物成立,量产透明质酸,2019年上市,资本簇拥追捧,市值一度达到约1500亿,业绩也节节攀升,医美“新贵”光芒四射。赵燕赢得“玻尿酸女王”美誉,还一度问鼎山东女首富。

逐利的资本,从来都是喜新厌旧。

2022年,是华熙生物业绩的顶峰,营收近64亿、归母净利润近10亿,但股价从高点滑落后停滞不前,新贵转眼就要成旧王。

那一年,主营重组胶原蛋白产品的巨子生物上市,股价不温不火,营收不足华熙生物一半,但净利润已超过10亿。也就是在这一年,重组胶原蛋白开始频繁进入机构视野。

但巨子生物的股价,其实要到2024年下半年才启动一波上涨,此前都是在低位震荡。这也许不难理解,为何华熙生物并未在券商集中吹捧胶原蛋白的2022年或2023年,就对巨子生物发难。

过了2024年,华熙生物彻底坐不住了。

今年以来,巨子生物持续上涨,市值一度超过900亿港元。而华熙生物的股价,自2021年达到高点后就一路震荡下滑,市值如今不足250亿。

5月中旬,媒体开始报道,实控人范代娣、严建亚夫妇以超450亿元身价成为陕西新首富。

与赵燕同龄的范代娣,首富身份之外,是西北大学副校长,也是我国首位生物化工女博士。正是她在2000年带领科研团队研发出重组胶原蛋白,才促成了巨子生物的诞生。

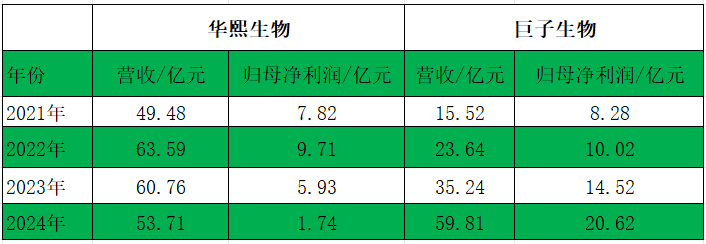

如今的医美“新贵”,靠的是近年来接近或超过50%的营收增幅。2024年,巨子生物的营收接近60亿,净利润超过20亿;而华熙生物业绩在下滑,2024年营收接近54亿,净利润降至约1.7亿。

两家公司近年来业绩对比

华熙生物拿起舆论武器首先发难,表面上是透明质酸与重组胶原蛋白的产业路线之争,暗地里牵涉的是两位“女首富”的财富和荣誉之争。

目前看来,赵燕一方有备而来,一开始是占了上风,范代娣这一方还只能被动应战,结果如何还未可知。但不管如何,两大女首富间的较量,不会轻易结束。

两败俱伤?

自5月21日起,巨子生物股价连续数日下挫,从85元一路下滑至约68元,降幅达到20%。直至5月30日才止跌回升。

而在此过程中,华熙生物的股价也是跌多涨少,处于震荡下滑态势,只是降幅远小于巨子生物。

至少从资本市场的反应看,双方都没有从这场大战中获益。

这背后的基本逻辑是,透明质酸与重组胶原蛋白,在医美护肤领域,并不是对立关系。

业内人士普遍认为,两者均为具有填充、修复功能的生物材料。在实际的医美操作中,胶原蛋白并未完全替代透明质酸,通常情况下都是联合使用。

资本热捧重组胶原蛋白,恰恰是应和行业发展的趋势。

华熙生物业绩从2023年开始走下坡路,主要是受功效护肤品业务下滑拖累,但这并非是胶原蛋白崛起挤压,而是透明质酸产能过剩,价格不断下降。市场上,几年前数千元一支的注射用透明纸酸产品,现在打折后可能仅需要两三百元。

重组胶原蛋白领域,也在重走这条老路。

据媒体报道,2023年,重组胶原原料售价可达每公斤10万-20万元,但杭州美琉生物科技有限公司去年宣布,Ⅲ型重组胶原蛋白成本已经从每公斤8万元降至1万元。

成本的大幅度降低,势必加剧这一领域的竞争,影响相关企业的盈利能力。

巨子生物去年逾八成的营收,都来自可复美,但其毛利率已经出现下降趋势。一旦打响价格战,巨子生物的高毛利率也难以长时间维持。

在科学护肤背后的核心技术遭遇造假拷问下,不止是巨子生物需要面对消费者的信任危机,整个行业可能都要面对一次压力测试。

也因此,华熙生物发起的这场大战,当然有其积极的意义,但如果巨子生物不能尽快拿出有说服力的检测数据,结局将可能是一损俱损。

更何况,华熙生物和巨子生物,都有各自需要解决的问题。

华熙生物从2023年开始业绩下滑,2024年交出“最差成绩单”,赵燕不得不重回业务一线。今年3月,她发表内部讲话要严查贪腐。从严治理背后是华熙生物核心技术人员频繁离退。

至于巨子生物,虽然从业绩看仍是稳健向上,但对单一产品的依赖成为最大隐忧。而其储备的Ⅲ类重组胶原针剂迟迟未获审批,其发展潜力将大打折扣。

对两位女首富来说,要守好自己的位置,并不容易。

评论