文 | 独角金融 郑理

5月27日晚间,总资产规模超过百亿的指南针(300803.SZ)刚刚连任一个月的董事长顿衡因个人原因辞职。伴随董事长之职卸任的,是其公司董事、董事会战略与ESG委员会主任及委员、董事会提名与薪酬委员会委员等所有核心职务。至此,顿衡彻底告别指南针权力核心。

顿衡在指南针资本扩张路上的作用举足轻重,他不仅主导完成对网信证券的收购,将其更名为麦高证券,还拿下先锋基金的控股权,为指南针金融版图的扩张落下关键棋子。

根据指南针制定的战略目标,公司计划在2026年前将麦高证券打造为行业前20。但从发展现状看,麦高证券2024年底在106家券商中排名第87位,与目标差距甚远。

另一个目标,用三到五年时间,将指南针打造为第二个东方财富(300059.SZ)。但无论是市值(东方财富最新市值:3258.79亿,指南针:348.01亿)、总资产(3063.69亿、108亿)还是净利润(96.1亿、1.04亿),远不及东方财富。

如今这位“舵手”突然离场,其战略目标能否被新任董事长冷晓翔延续蒙上阴影。

1、连任刚满一个月董事长辞职,薪酬大幅低于其他“董监高”

顿衡是美籍华人,1973年出生,2005年毕业于美国佐治亚州州立大学,取得会计和金融专业学士学位,2007年5月取得MBA金融学位。他曾在北京市五金矿产进出口公司,2008年就职北京掌上网科技有限公司,先后担任财务总监助理、财务总监、副总裁、监事等职务。2011年4月至2013年5月,担任指南针董事会秘书,之后开始担任指南针董事长一职。

辞职后,顿衡的一切职务目前由公司副董事长冷晓翔代为履行。

顿衡并未到退休年龄,且原定任期至2028年4月结束,并于4月26日刚连任董事长,距离其卸任还有3年的时间,近日突然以个人原因提出辞职,留给市场诸多疑问。

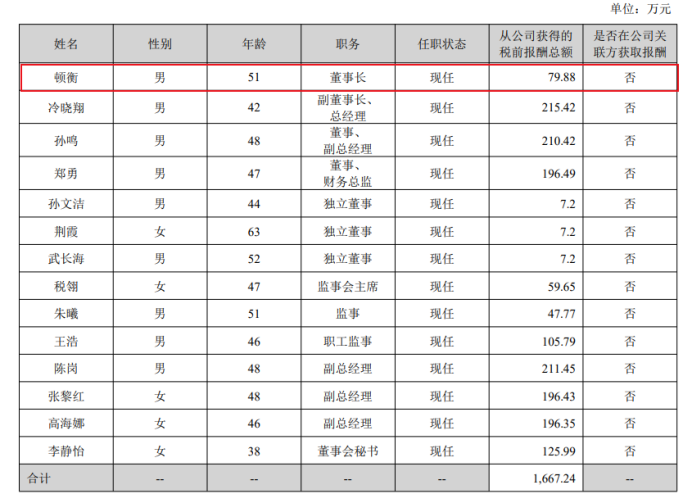

令人疑惑的是,顿衡虽然为董事长,但2024年拿到的税前薪酬79.88万元,与公司其他高管薪酬形成鲜明对比。

指南针高管薪酬最高的,是法定代表人、副董事长、总经理冷晓翔,2024年薪酬215.42万;其次是董事、副总经理孙鸣拿到税前210.42万的薪酬,另外3位副总经理陈岗、张黎红、高海娜的薪酬也在196.35万-211.45万之间,董事、财务总监郑勇、职工监事王浩、董秘李静怡的薪酬,也均超过百万。

图源:2024年度财报

从董秘直接升任董事长,尽管指南针有股权激励,董事会部分高管有股权,但顿衡也无实际持股,其薪酬还低于其他高管,究竟与哪些因素有关?

海南纵帆私募基金经理王兆江分析称,董事长是由董事选举产生,虽然职位最高,但不一定是业务型的,如果其他高管在市场拓展上,公司营收上贡献大于董事长,收入高于董事长也是正常的。

顿衡自2013年5月开始担任董事长,有一定偶然性。

早在2007年,指南针便已在老三板挂牌,创始股东包括孙德兴、杨新宇、孙鸣、王群、陈浩、张春林等自然人。

2011年4月,公司原董事长孙德兴、原董事总经理杨新宇、副总经理孙鸣以及原股东程建群以每股2.5元的价格共向广州展新通讯科技有限公司(下称“广州展新通讯”)转让指南针474.83万股股份,占公司总股本的6.49%。

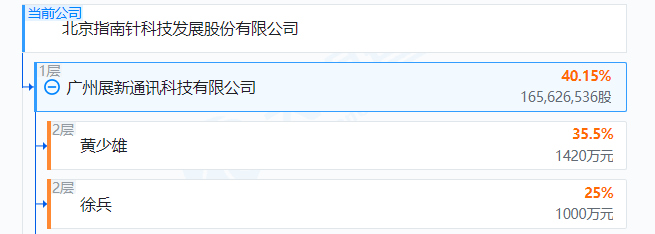

随后历经多次股份转让,广州展新通讯实现了对指南针的控股,持股比例40.14%,而指南针的创始股东孙德兴、杨新宇等陆续退出了公司股东名册。

广州展新通讯实控人为黄少雄、徐兵,持股比例分别为35.5%、25%,二人也是指南针的间接实控人,但二人均未在指南针的董事会中任职。

图源:天眼查

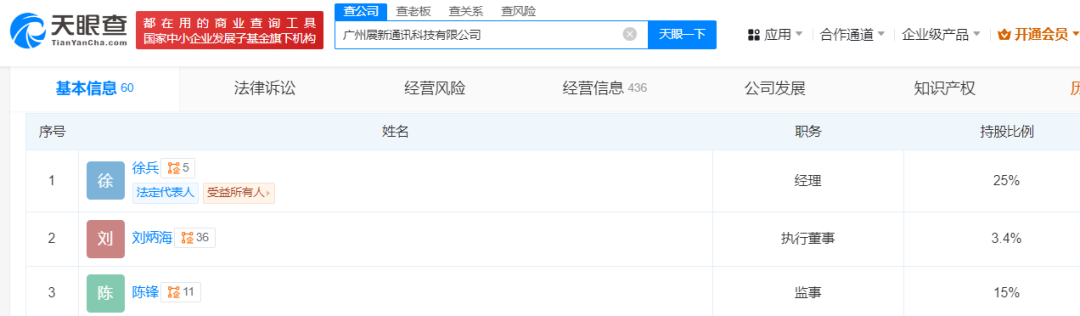

原董事长孙德兴离职后,在北京掌上网科技的顿衡2013年5月被委派担任董事长。而北京掌上网的控股股东陈锋,持有广州展新15%的股权,在指南针IPO前,通过广州展新间接持有7.14%的股份,是指南针IPO前间接持股5%以上的大股东,但目前也未在指南针担任任何职务。

图源:天眼查

2、左手收购右手定增,能否成为第二个东方财富?

在顿衡执掌期间,推进了“先锋系”两张金融牌照的收购,分别是网信证券和先锋基金。

其中,究其网信证券被卖的原因,2018年随着其资管产品到期未兑付而暴雷,2019年5月,被辽宁证监局接管,2021年7月提出破产重组,吸引了指南针、瑞达期货、好买财富、麟龙股份四家机构报名参与,最终于2022年3月,指南针收购网信证券100%的股权,不久更名为麦高证券。而网信证券正是“先锋系”旗下的企业。

从天眼查信息看,未变更名称前,网信证券的三位企业法人股东分别为:联合创业集团有限公司、沈阳盛京金控投资集团有限公司、沈阳恒信租赁有限公司,其中,联合创业则为先锋集团旗下公司。

图源:天眼查

对网信证券收购完成后,2023年12月25日,指南针在阿里司法拍卖平台经过5次竞价,耗资1.102亿元,竞得先锋基金34.21%的股权,该成交价高于起拍价61.57%;又在2025年先后两次收购股权,完成了对先锋基金的绝对控股。

其中,2025年2月,指南针公告称,与北京鹏康投资有限公司(下称“北京鹏康”)签署协议,将收购北京鹏康持有的先锋基金22.505%股权,交易价格为1.09亿元。收购完成后,指南针对先锋基金的持股比例增至61.7026%。

3月,指南针再公告称,先锋基金第二大股东大连亚联投资管理有限公司将持有的33.3074%股权转让给指南针。至此,指南针持有先锋基金95.01%的股权。

为了聚焦主营业务,指南针于2023年还卖出一家全资保险经纪子公司的股权转让,买方为德阳文旅,股权转让价格为5500万元。

作为“掌舵者”,顿衡给公司定下了一条非常清晰的路径:全力对标东方财富。

此前在互动平台,有网友提问,头顶“小东财”称号,指南针与“大哥”的距离还有多远?指南针回应称,相比东方财富,公司规模小,希望在三到五年内,逐步缩小差距。

东方财富曾经以40亿元拿下西藏同信证券,从金融软件服务商转型成为第一家以证券信息服务业务为主的公司;指南针学习东方财富的发展路径,买下卖高证券后,突出线上优势,以互联网形式展业,成为国内第二家拥有证券牌照的互联网金融信息服务商。

沈军“掌舵”下的东方财富,15年前从刚上市的市值57亿,到2021年就已经超过3000亿,市值几度赶超“券业一哥”中信证券,最新市值高达3258.79亿元,仅次于中信证券,成为A股市场中市值第二高的券商,在互联网券商中排名第一位。

与之相比,指南针的市值348.01亿,想要追赶上“老大哥”,任务之艰巨可想而知。

即便是与互联网券商老二同花顺(300033.SZ)相较,其市值达1330.08亿元,指南针的市值也仅是其约四分之一,与东方财富和同花顺的差距一目了然。

净利润也不在一个水平线上,其中东方财富2024年净利润96亿元,同花顺18亿,而指南针2024年净利润仅有1.04亿元。

收购网信证券掏出15亿元,相当于指南针2021年净利润的8.5倍,当年公司账面资金也不过16.1亿元,同时,也让其背负近13亿元的商誉:若麦高证券经营状况不及预期,存在减值风险,可以看出此次收购让指南针付出的代价不小。

“2022年,公司参与麦高证券重整投资及增资,累计支出现金20亿元,导致账面闲置的自有资金大幅减少。”2023年9月底,指南针高管曾这样回复投资者。

指南针虽以15亿元完成对麦高证券的收购,并于2024年12月又以自有资金2亿元增资麦高证券,使其注册资本由10亿元变更为12亿元,但截至2024年末,其总资产仅81.2亿元,净资本实力行业垫底,难以支撑两融(即“融资融券业务”)、自营等重资本业务的扩张需求。

日前,指南针披露定增募集说明书修订稿,拟通过定增募资29.05亿元,扣除发行费用后将全部用于增资麦高证券。

具体而言,麦高证券拟使用不超过8亿元用于发展财富管理业务,不超过5亿元作为融资融券业务的启动资金,不超过3亿元用于发展投行业务,不超过4亿元用于发展证券投资业务,不超过5亿元用于信息技术和合规风控建设投入,以及不超过4.05亿元补充运营资金。

指南针称,此次发行后,将进一步完善公司战略版图,打造证券业务生态闭环。同时,提升麦高证券资本实力、改善资本结构,增强公司抗风险能力。

3、麦高证券业绩猛增,先锋基金规模远不及7年前

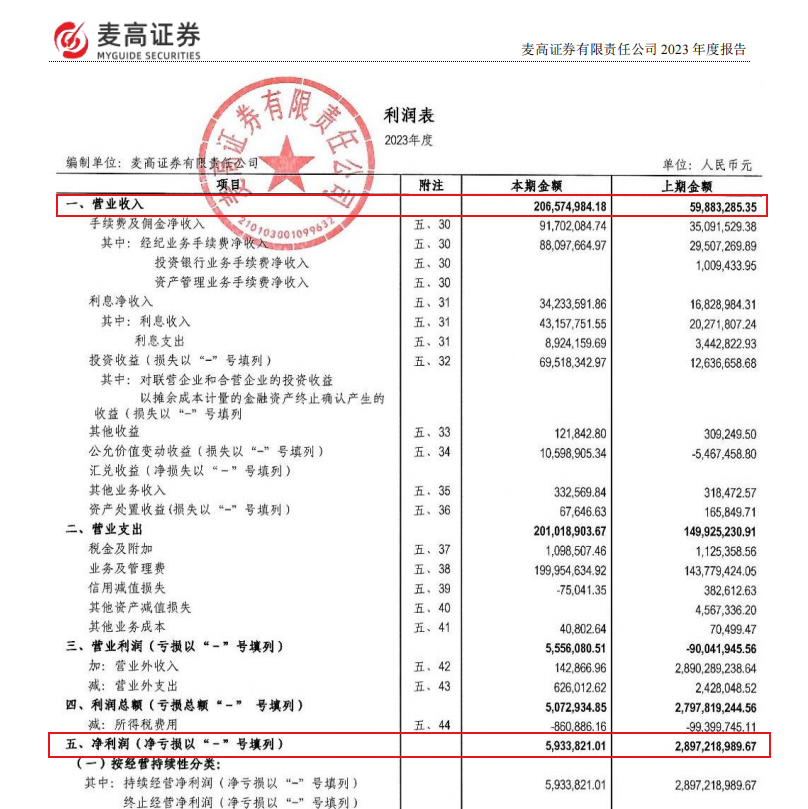

2024年,麦高证券业绩涨势迅猛。其中,营业收入4.87亿元,同比增长135.62%,净利润为7091万元,同比增1095%。

当然,业绩猛增,一方面说明麦高证券已经走出低谷,另外也与2024年借助“924”行情的东风有关。

从业务构成看,2024年全年,麦高证券手续费和佣金净收入达到2.61亿元,利息净收入7631万元,分别提高了189.8%和122.9%。投行业务手续费净收入639.71万元,资管业务手续费净收入9.03万元,自营业务收入1.42亿元,其投行和资管业务在2023年收入均为0。

近年麦高证券业绩表现并不稳定,分别来看,2022年、2023年营收分别为5988万元、2.07亿元,增幅分别为29.47%、244.96%;净利润分别为28.97亿元、593.38万元,增速分别为670.27%、-99.8%。

图源:年报

尤其是2022年净利润大幅增长,究其原因,其前身网信证券经历了破产重整这一特殊过程,根据最终的重整方案,网信证券2022年7月份计入“破产重整收益”近29亿元。

从麦高证券被收购后完整年度的2023年财报看,指南针通过将原有金融信息服务业务的客户资源和流量导入麦高证券,推动证券经纪、自营、利息收入等业务的快速增长。

其中,麦高证券经纪业务表现亮眼,2023年其手续费及佣金净收入达9170.2万元,同比增长约160%。其中,经纪业务净收入增长到8809.8万元,占手续费及佣金净收入的绝大部分,这一增长主要得益于客户托管资产规模的扩大。此外,利息净收入从2022年末的1682.8万元,增至2023年末的3423.36万元,投资收益从1263.67万元,增长为2023年末的6951.83万元。

根据麦高证券的业务发展规划,将以证券经纪、融资融券等业务为基础,以证券资产管理业务为重点突破,以投行、自营和其他业务为重要补充,进一步完善业务版图,打造以金融科技为驱动、中小投资者财富管理为特色的证券业务生态闭环。

麦高证券的资产管理业务、投资银行的保荐业务,尚待监管部门开展展业验收,以及融资融券业务开展尚需取得相关许可证。

而指南针收购先锋基金牌照完成了实控人变更后,公司高管团队经历“大换血”。

2025年3月1日,根据先锋基金公告,总经理龙涌因个人原因离职,新任张帆为公司总经理。张帆曾任融通基金总经理。

4月,先锋基金董事长Wong Leah Kuen、副总兼首席信息官吴越离任。

5月16日,先锋基金迎来新任董事长王重昆。王重昆曾任建设银行办公室法规处干事、秘书,中国信达资管总裁办公室秘书、宏源证券董事会秘书,先后在信达澳银基金担任市场部市场总监、副总经理、总经理等职务。从履历看,新任董事长有着公募基金行业管理经验。

从发展现状看,无论在规模、新基发行和业绩表现上,先锋基金都面临一定挑战。

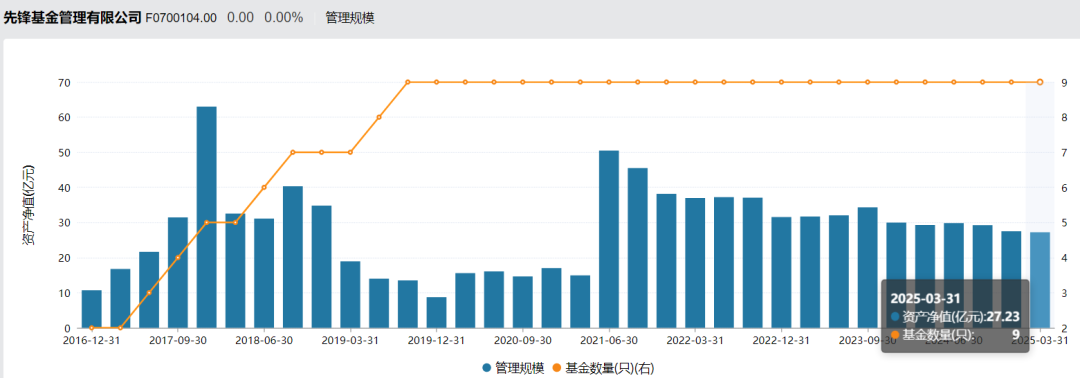

截至2024年末,先锋基金管理规模27.49亿元,这一数据相较历史高点有较大差距。2017年四季度末,该公司的管理规模曾达到63.02亿元的峰值,此后经历多次起伏动荡,甚至在2019年四季度末一度缩水至8.74亿元的历史低点。尽管2021年二季度末曾短暂回升至50.48亿元,但此后管理规模再次震荡下滑。

截至2025年一季度末,先锋基金共4名基金经理管理9只产品,规模27.23亿元,整体排名靠后,在162家公募持牌机构中排名第143。

图源:wind

而且,该公司管理规模主要依赖两只债券型基金,分别为先锋汇盈和先锋博盈,截至一季度末,产品规模分别为13.54亿元和12.77亿元,合计占公司总规模的97%。除上述两只债券型基金外,其余7只基金的规模均不足5000万元,接近清盘红线。

自2019年8月先锋博盈纯债成立后,已经有近6年的时间未发行新产品,2020年以来的新产品上报数量为0,表明公司在产品创新和市场拓展方面存在一定的滞后。

而产品业绩也不尽如人意。

例如,截至5月30日,先锋聚元A近3年总回报-31.38%,跑输业绩比较基准近30个百分点。另外两只旗舰产品先锋汇盈和先锋博盈,业绩表现也不理想。先锋汇盈A自2018年成立以来累计收益率-19.48%,跑输业绩基准30个百分点;先锋博盈纯债A成立五年多累计亏损30.26%,落后基准39个百分点,同类排名垫底。

当高管团队“换血”、控股股东落定后,先锋基金能否扭转当前规模缩水、“迷你基”缠身、产品业绩不佳的局面?

中国企业资本联盟副理事长柏文喜认为,新股东入主后,可能会对公司原有的组织架构和业务流程进行优化和调整,有助于提高公司的运营效率,降低管理成本,提升整体管理水平。此外,指南针可能会吸引一批优秀的专业人才加入公司,充实投研、销售、风控等关键岗位,提升先锋基金团队整体素质和专业能力。

你认为指南针能否借麦高证券和天锋基金发展成为下一个东方财富?评论区聊聊。

评论