来自中国的毛绒怪兽LABUBU已成为全球顶流,在多个国家掀起抢购热潮。中国设计、中国产品,正在全世界范围内批量收获拥趸。

同样火遍全球的还有中国汽车。海关总署的统计数据显示,2025年1—4月,中国汽车累计出口215.8万辆,同比增长15.2%。2024年,中国汽车出口以640.7万辆蝉联全球第一,新能源车型更以128.4万辆的出海规模点亮了国际市场的“中国名片”。

然而,作为更需要注重品质的工业品,汽车出海注定不会像LABUBU一样轻松实现病毒式裂变。激流勇进的车轮面对的前路并非坦途,在“量”的狂飙背后,“质”的突围迫在眉睫:全球供应链的韧性考验、品牌价值的重塑、核心技术自主权的角力,正将这场出海征程推向更深层的产业变革。

今年上半年,《上海汽车报》记者借海外路试、海外上市等机会,探访了泰国、挪威、澳大利亚三国。三个风格迥异的市场,当地用户对汽车消费的理解、用车场景的痛点各有不同。唯一的共同点是,没有一个市场唾手可得,中国车企在各个国家都面临着诸多挑战。

泰国:丰厚的补贴与被忽视的“偿还”

泰国是近年来中国汽车品牌颇为钟情的一个市场。泰国素有“东南亚小底特律”之称,背靠6.6亿人口的东南亚市场,以及东盟十国自由贸易的红利,更能以此为生产基地,展望澳大利亚、新西兰等右舵车市场,市场想象空间巨大。但是,这个市场目前处于低谷期。

据媒体分析,由于泰国的家庭债务上升、银行批准的汽车贷款减少,汽车消费较为低迷。泰国工业联合会发布的数据显示,2024年泰国新车销量为57.3万辆,同比下降26.1%。其中,中国汽车品牌新车总销量约5.7万辆,市场份额在10%左右。泰国工业联合会最新发布的数据显示,今年2月,泰国汽车产量为11.5万辆,已是连续第19个月萎缩,内需不振、出口疲软的情况仍未好转。

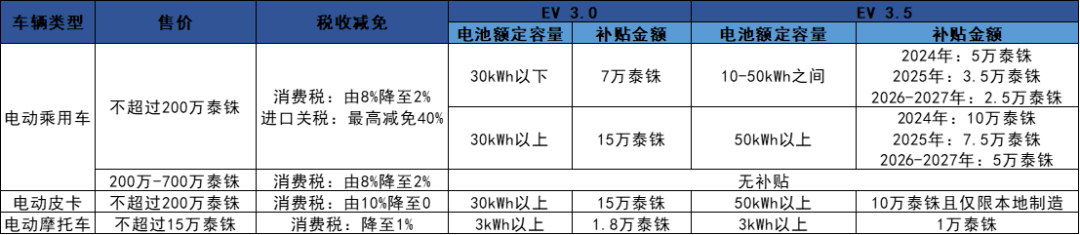

即便如此,部分中国车企依然对泰国市场趋之若鹜,在很大程度上是冲着丰厚的补贴政策去的。泰国的电动汽车总体目标是“30@30政策”:到2030年实现30%的零排放汽车(ZEV,即纯电动汽车)产量。围绕这个目标,泰国电动汽车政策目前已发展到第二个阶段,即EV 3.5补贴政策。

EV 3.5政策对售价不超过200万泰铢且满足电池容量条件的电动汽车给予2.5万~10万泰铢补贴,并且对电动汽车给出了消费税(2024-2027年间)和进口关税(2024-2025年间)的减免。这一补贴政策对于中国车企可谓似曾相识,因为其制订在很大程度上参考了中国的政策。但不同的是,EV 3.5政策的终极目标是让车企把生产基地留在泰国,因此有一个对应进口电动汽车数量的偿还机制。

泰国EV 3.0 & EV 3.5政策

根据这一机制,2024年,每一辆进口到泰国市场的电动汽车,需要偿还一辆本地生产的电动汽车。2025年,这一偿还比例为1:1.5。如果这两年没有完全偿还,可以顺延至2026—2027年,但偿还比例到2026年为1:2,2027年为1:3。如果到2027年末,车企仍未偿还完“负债”,就要被处以高额的惩罚。由于这一偿还机制存在,EV 3.5政策看似是补贴,其实更像车企和泰国政府的对赌。当前,部分中国车企光顾着向泰国市场出口,却忽视了可能需要的产能偿还,以及当前泰国汽车市场产能溢出、持续下滑的现状,埋下了未来受到惩罚的隐患。

除了对政策的熟悉度不够,《上海汽车报》记者观察到,中国车企在泰国还面临售后体系不强大、供应链不完善、用户洞察不充分等难题。

“中国企业的高端品牌在尖端技术和价格战略方面都很强势,相对年轻的泰国人可能会接受。但是能否与雷克萨斯等现有品牌竞争,取决于售后服务等中长期的可靠性。”泰国咨询公司Differential Thailand的分析师表示。

由于泰国没有汽车强制报废政策,因此消费者十分看重产品质量和售后保障,这正是主宰当地市场的日系车的强项。日系品牌自20世纪60年代起持续深耕泰国市场,在泰国拥有完整的产业链供应链,可以实现80%的零部件本地化生产,售后响应也非常迅速。

反观中国车企,由于与日系车的竞争关系未获得部分泰国零部件供应商的支持,仅能在泰国生产轮胎以及小部分零件,多数零件需要从国内调配,售后服务周期较长,引发用户对产品与服务质量的抱怨,伤害品牌口碑。

而在用户洞察方面,泰国消费者关注实车,消费决策受口碑营销、线下广告影响较大,与当前中国车企流行线上营销、直播带货的风潮相去甚远。此外,虽然泰国消费者对智能化十分感兴趣,但更关注炎热气候、崎岖路况下汽车的可靠性与功能实用性,车企在产品定义阶段也要关注到这些不同之处。

总体来看,在泰国市场的中国汽车相对于竞品,虽然有时尚先进、价廉物美的优势,但所谓的“降维打击”并不存在,要想击败对手,需要更有耐心地精耕细作。对于中国汽车品牌来说,在泰国市场面临的考验严苛程度丝毫不亚于国内市场。

挪威:极寒领域的电车乐土

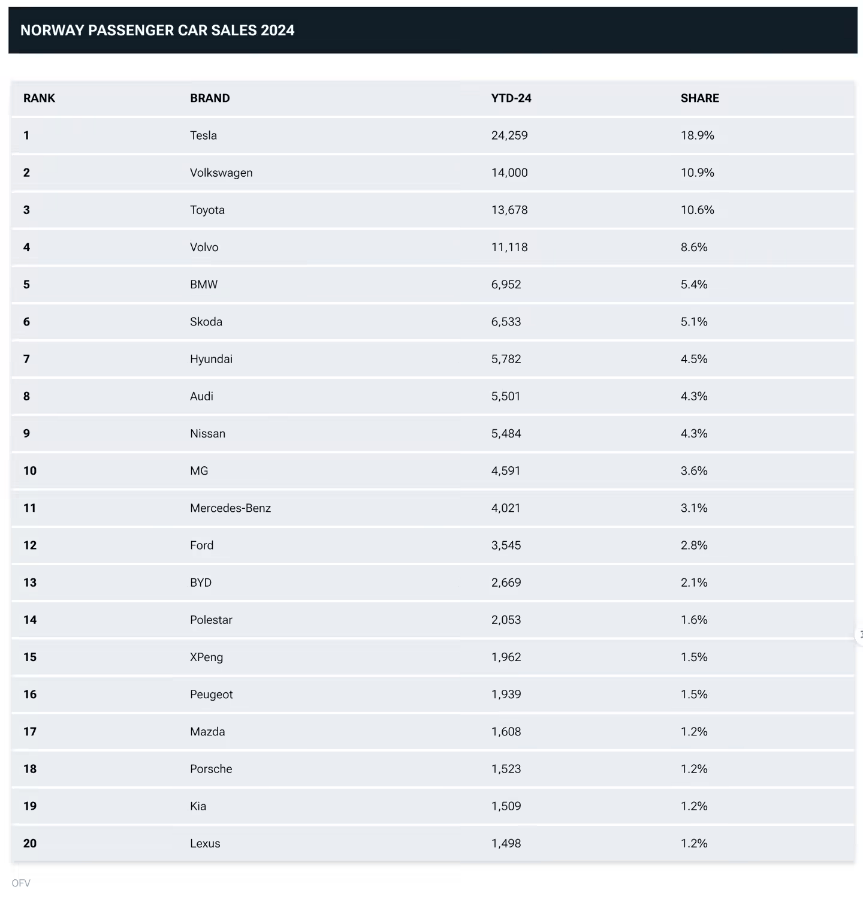

受益于电动汽车免进口税和增值税、燃油车高额税费等政策,挪威是全球汽车电动化率最高的国家。挪威道路联合会(OFV)的统计数据显示,2024年挪威销售新车约12.9万辆,纯电动汽车销量占新车总销量的88.9%,在2025年全面转向电动汽车已是指日可待。

中国汽车品牌在挪威的市场份额近年来持续增长,但总体市场份额不足10%,仍有较大的增长空间。OFV的统计数据显示,2024年中国品牌汽车在挪威新车市场的份额为8.8%,上汽MG、比亚迪和小鹏分别以3.6%、2.1%和1.5%的市场份额,在挪威汽车市场位列第10、第13和第15名。

由于挪威没有本土汽车制造商,并且不是欧盟成员国,所以不存在对于汽车的贸易保护政策,为中国品牌提供了相对公平的竞争环境。但是,挪威所处的北欧高寒环境,对电动汽车的品质和售后体系提出了极高挑战,是中国电动汽车出海挪威面临的核心难题。

北欧的寒冷冬季会给电动汽车带来哪些特有的困难?《上海汽车报》记者此前跟随智己汽车的海外路试团队去往挪威进行了为期3周的冬季路试,不仅验证了产品在极寒环境中的性能与续航达成率,还发现了诸多国内测试很难发现的场景化问题。

最典型的案例是洗车后出现的充电口结冰。不同于国内大多是人工洗车,挪威的洗车工作高度自动化,如果没有防备,机器喷淋洗车很容易导致充电口进水。在寒冷环境中,喷进充电口的水分很快就会结冰,冻住充电口的锁舌,导致车辆无法充电。海外路试团队发现这一问题后,采用了浇开水化冰与吹风烘干的方式才成功解决问题,过程相当繁琐。为了避免用户在用车过程中遇到这一难题,智己汽车将在未来出口挪威市场的电动汽车上加装塑料塞,确保因洗车导致充电口结冰、无法充电的情况不再发生。

在升温化雪期间,挪威复杂的路况也给汽车品牌的售后服务能力带来考验。化雪期间,挪威政府会在路面上喷洒除雪剂,处于半融化状态的雪泥很容易糊在车辆的轮胎上,掺杂在雪泥中的硬物会放大车辆扎胎、爆胎的风险。挪威法律不允许补胎,一旦爆胎必须换胎,但在远离城市的地区,能够换胎的修理厂可能在数十公里外,紧急救援能力更强的汽车品牌更能收获用户好感。此外,挪威政府还会在积雪路面铺设防滑的小石子,车内外的巨大温差和被经过车辆崩起的小石子更容易导致前挡风玻璃开裂,经销商需要更多备货前挡风玻璃,强化售后服务能力。

澳大利亚:本土化适配仍存在诸多不足

2024年,澳大利亚新车销量约122.1万辆,同比增长0.3%,在全球16个新车销量超过100万辆的国家中排名第15位,汽车消费需求可观,市场格局相对稳定。

丰田在澳大利亚市场稳居霸主地位,2024年取得24.1万辆销量,仍旧位居第一。福特和马自达分别以10万辆、9.6万辆的销量成绩位列第二、第三。中国汽车品牌在澳大利亚市场持续增长。其中,上汽MG和长城汽车首次跻身前10名,分别以5.1万辆和4.3万辆的年销量成绩取得销量排行的第7、第10名。

类似于挪威,澳大利亚没有汽车贸易保护政策,对从中国进口的汽车整车推行零关税,对新能源汽车也有一定的扶持政策。不过,由于扶持力度远不如挪威显著,而且澳大利亚市场地广人稀,新能源汽车(尤其是纯电动汽车)目前依然不是市场主流。2024年,澳大利亚汽油车和柴油车的市场份额合计达72.7%,混合动力车型(HEV)市场份额为14%,留给新能源汽车的市场空间并不大。但是,这一情况或将在2025年迎来巨变。

根据澳大利亚政府推出的“新车能效标准”(New Vehicle Efficiency Standard),自2025年7月1日起,政府将参考欧美排放法规,对汽车制造商根据其销售新车的二氧化碳排放水平进行积分奖励或罚款。据悉,罚款标准将逐年收紧,直至2029年达到每辆车2.5万澳元(约合人民币11万元),推动汽车制造商逐步淘汰柴油皮卡、大型燃油SUV等高排放车型。这将为在新能源汽车领域具备优势的中国汽车品牌带来机遇。

但是,《上海汽车报》记者在此前参与的路试中发现,中国汽车在澳大利亚的本土化适配上依然存在诸多不足之处,可能影响到消费者对中国品牌汽车的满意度。例如,在信号较差的郊外,车辆的定位与地图信息并不精准,车机导航经常出现报错、偏航等现象;高速公路限速高达100-110km/h,而且单车道、弯道较多,车辆的Pilot与辅助驾驶功能面临与国内完全不同的使用环境,国内移植的车道居中、车道保持策略会出现判断失误的情况。

在充电方面,澳大利亚的电动汽车环境同样需要中国车企下一番功夫。澳大利亚有大量露天停车位,但是电动汽车保有量较低,而且人工成本较高,导致充电桩数量较少且缺乏维护。在路试过程中,充电桩少、充电枪损坏不可用等问题屡见不鲜,部分汽车品牌还频繁出现充电协议不匹配的状况,给用户使用电动汽车带来麻烦。这是中国车企向澳大利亚出口电动汽车必须面对的一道难题。

评论