消费及工业领域需求持续推动中国内地物流市场企稳发展

上海,2025年6月9日——戴德梁行近日首次发布全球物流与工业地产展望报告《Waypoint 2025》。报告显示,随着全球供应链的重构与成本压力的变化,该行业正在经历重要转型。基于对全球超过120个市场的深度洞察,报告指出短期内市场主导权正逐步向业主方倾斜,这一趋势将对租户、投资者和开发商产生深远影响。

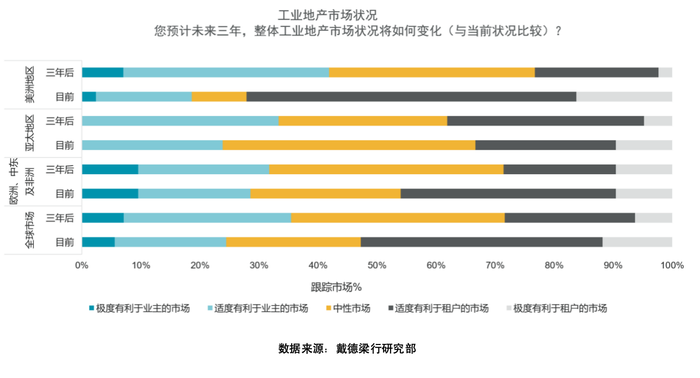

该研究显示,全球对租户有利的市场比例预计将从当前的52%大幅下降至2028年的28%。这一变化主要由供应受限、需求强劲以及租金、劳动力、建材和电力等关键成本上升的共同推动。与此同时,对业主有利的市场比例预计将从24%上升至35%,预示对租户而言,未来几年租赁市场竞争将更加激烈。

在亚太地区,市场基本面依然稳健,但市场更加细分多样。当前该地区呈现较均衡态势,其中24%有利于业主,33%有利于租户。未来三年,各市场将逐步脱离当前平衡的中性状态,转向租户友好型和业主友好型市场格局。中性市场比例将从目前的42%下降至29%;租户友好型市场预计将从33%上升至38%;业主友好型市场也将从24%升至33%。

戴德梁行国际研究主管 Dominic Brown 博士表示:“亚太地区市场正出现分化,其中澳大利亚和东南亚正朝着有利于业主的方向发展,而其他地区则面临空置率上升和租户友好型市场态势。尽管如此,亚太地区仍有62%的市场预计未来三年将实现租金增长,这主要由于强劲的租户需求、制造业战略转移以及该地区在劳动力和能源成本方面的竞争力。”

在劳动力成本方面,亚太地区依然具有显著竞争力,印度、越南、菲律宾和印尼等国的工资水平远低于全球平均水平。中国正向高附加值制造业转型,工资约为全球平均水平的50%。

报告的另一大亮点是,一般制造业、零售分销以及电商分销成为推动亚太地区物流与工业用地需求的三大主要驱动因素,这一趋势也与全球市场的表现高度一致。此外,高科技制造和汽车制造也被视为未来三年亚太地区租户需求增长的重要因素。

戴德梁行亚太区投资服务及工业物流负责人Dennis Yeo 表示:“亚太地区依然呈现韧性发展态势,印度和越南等市场租户需求保持强劲。然而,由于部分子区域新增供应激增,导致空置率上升,‘一刀切’的策略已不再适用。企业必须制定更精细化、针对具体市场的策略,充分考虑本地成本结构、基础设施成熟度以及自动化潜力等因素。”

2024年在结构性利好的推动下,中国内地物流市场持续呈现企稳复苏态势,关键驱动因素包括产业集群的逐步形成、物流新质生产力的加速发展以及供需关系趋于平衡,三者共同强化了市场的长期基本面。

在消费领域,新型电商模式的迅速崛起——尤其是直播电商和即时零售——在推动线上消费增长方面发挥了关键作用。叠加消费品“以旧换新”政策的有效落地,这些趋势共同驱动了实物商品网络零售额的持续攀升,进一步释放了对高品质物流基础设施的强劲需求。

在工业领域,随着制造业活动及供应链现代化进程持续推进,工业品物流需求保持强劲增长。消费端与工业端的“双轮驱动”为高标物流仓储市场注入新活力,进一步巩固其在中国内地物流生态系统演变中的核心资产地位。

戴德梁行中国区产业地产部主管、董事总经理苏智渊表示:“关键产业的转型升级正不断释放新的仓储需求,租赁活动的回暖有望高效吸纳新增供应,带动出租率与租金水平稳步上升,尤其是高标物流仓储板块表现尤为亮眼。上述趋势将进一步推动该领域迈向更健康、更可持续的长期发展。”

报告在总结部分指出,要应对短期与长期的市场冲击,供应链的韧性与多样性至关重要。那些能够果断制定战略、灵活应对变化的企业,将在这一不断演变的工业格局中脱颖而出,实现稳健发展。

完整报告《Waypoint 2025》已经发布,内容涵盖各区域租金水平、市场状况与空置率预测的详细分析,同时深入解读能源与劳动力成本对比、电商与制造业等关键需求驱动因素。

(免责声明:本文为本网站出于传播商业信息之目的进行转载发布,不代表本网站的观点及立场。本文所涉文、图、音视频等资料之一切权力和法律责任归材料提供方所有和承担。本网站对此咨询文字、图片等所有信息的真实性不作任何保证或承诺,亦不构成任何购买、投资等建议,据此操作者风险自担。)

评论