单位|恒都律师事务所 资本市场事业部

作者|反垄断专业组 王珊

编者|恒都微信运营团队

引言

据报道:“2017年3月21日,阿里巴巴宣布,继三年前收购票务平台——大麦网32.44%股份之后,正式全资收购大麦网。大麦能够提供演唱会、音乐会、话剧、体育比赛等上万种门票订购服务,市场份额占国内可市场化票务部分70%以上。”

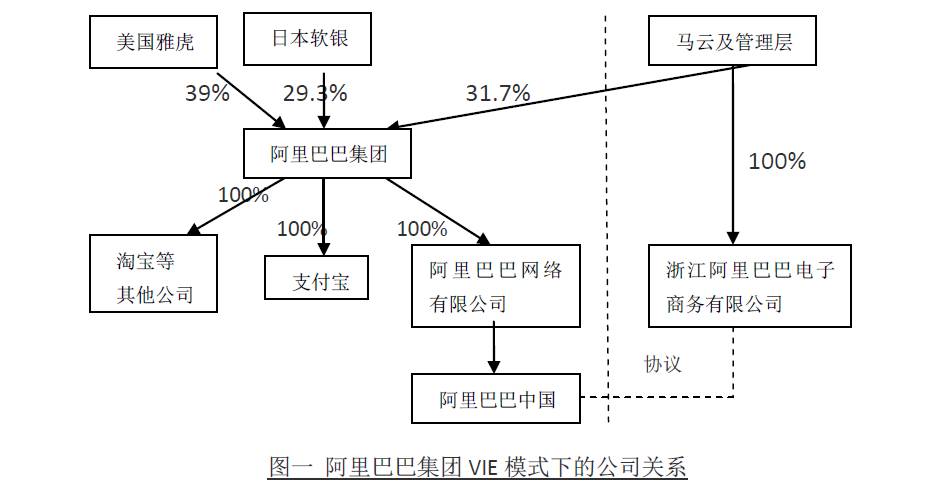

众所周知,阿里巴巴是以电子商务、网上支付、B2B网上交易、云计算等服务为主营业务的中国第一大世界第二大互联网公司,于1999年9月10日在开曼群岛注册成立,总部设在香港、杭州。公司股东主要包括:美国互联网门户网站雅虎(持股39%)、日本IT产业投资公司软银(持股29.3%)、创始人马云及管理层(持股31.7%)。

同年10月,完成由美国投资公司高盛牵头的国际财团向阿里巴巴注资500万美元的首轮融资,2000年1月,软银又向阿里巴巴注资2000万美元。2004年初,阿里巴巴四家老投资人软银、富达基金、GraniteGlobalVentures和TDF,以及新投资人硅谷投资基金Granite等五家风投又注入8200万美元给阿里巴巴,由此可见阿里巴巴集团控股的阿里巴巴网络有限公司实质上是一家外资控股公司。

根据国家相关政策规定,国家对提供互联网信息服务的ICP实行许可制度,即要求公司获得互联网信息服务业务经营许可证。但当时中国的《外商投资产业指导目录》禁止外商在中国投资提供增值电讯服务(包括提供互联网信息增值服务),按照这一规定,阿里巴巴网络有限公司无法获得此项许可证。阿里巴巴网络有限公司的全资子公司阿里巴巴(中国)网络技术有限公司与持有互联网信息服务许可证的浙江阿里巴巴签订了一系列协议,通过这些协议既保障了阿里巴巴集团对浙江阿里巴巴的控制,又能使浙江阿里巴巴的收益合理地转移至阿里巴巴集团。这一过程实质上就是VIE模式的应用。

自2008年8月1日《反垄断法》生效并实施后,中华人民共和国商务部(以下简称“商务部”)和中华人民共和国国家工商行政管理总局(以下简称“工商局”)反垄断局审理了大量涉及外商投资的并购案件,而对像阿里巴巴这样涉及VIE架构的新兴海外上市的互联网民营企业,涉及的外商投资和并购案件中,经营者集中的反垄断审查申请,仅是简单地依法条规定,审查并购对市场竞争环境的影响,代表国家安全审查制度的相关执法部门、国家发改委价监司、中华人民共和国工信部(以下简称“工信部”)及“商务部”等其他负责外资准入的部门,未对该模式下的反垄断审查申请给予明确规范或答复。直至2013年3月,李彦宏的“鼓励民营企业海外上市(VIE)取消投资并购、资质发放等方面政策限制”的提案引发行业热议。

一、什么是VIE模式

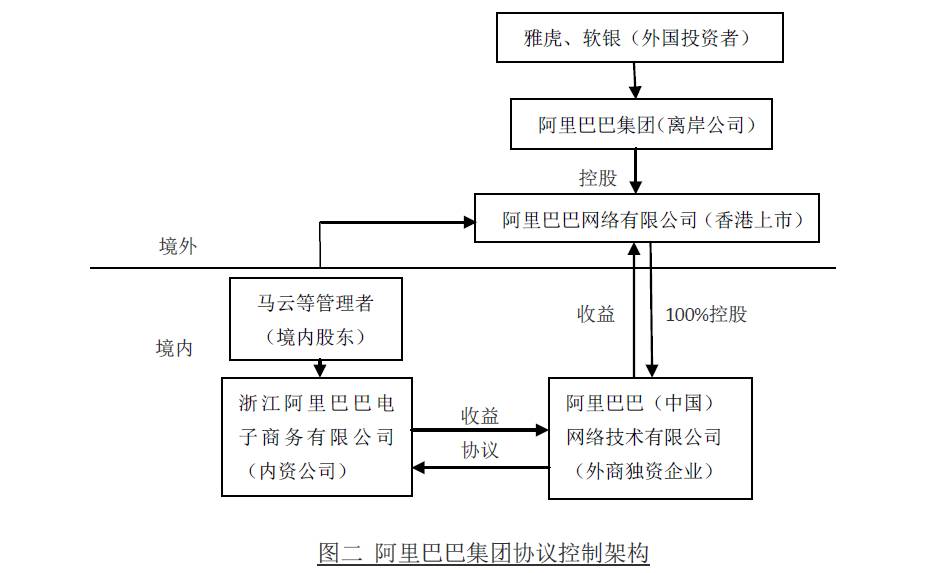

VIE(VariableInterest Entity),即“可变利益实体”,或“协议控制”,由于新浪首先采用该模式在美国成功上市,因此又称“新浪模式”,此概念来源于美国财务会计准则委员会,具体是指境内运营实体的实际控制人,在境外注册成立上市主体,境外上市主体通过采用一系列排他性协议的方式控制境内运营实体,取得境内运营实体的主要收入和利润,从而达到将境内运营实体的会计报表并入境外上市主体的目的,此时,境内运营实体就是境外上市主体的VIEs(可变利益实体)。

VIE模式的搭建主要通过以下五个步骤来实现:

1、境内运营实体的创始股东(实际控制人)在境外设立离岸公司A。

2、A公司与VC/PE投资人共同在开曼群岛(Cayman)成立一家开曼公司,作为未来的境外上市主体。

3、境外上市主体再在香港设立一个全资壳公司B。

4、B公司在境内设立外商独资企业(WFOE)。

5、WFOE与境内运营实体签署一系列协议,以达到完全控制境内运营实体的目的。

完成前述五个步骤之后,VIE模式的架构就基本搭建完成。该架构通常作为中国境内企业在境外上市的常用做法(如互联网等特定行业在中国被广泛运用)以及境外投资者进入中国禁止或限制外商投资领域的常用模式。

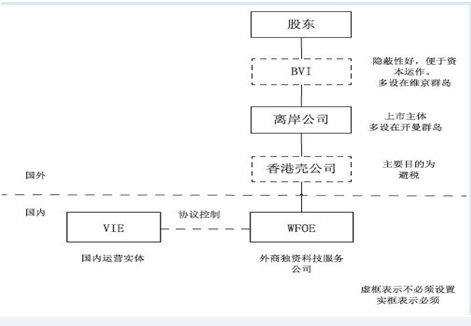

图三

二、反垄断审查与国家安全审查

2008年8月1日《反垄断法》出台并生效,且首次在法律层面上确定外资并购境内企业,涉及国家安全的,应当进行国家安全审查制度。2011年2月3日,国务院发布《关于建立外国投资者并购境内企业安全审查制度的通知》(以下称《国务院通知》),规定自该日起30日后开始实施对外资并购境内企业国家安全审查制度,并设立以中华人民共和国国家发展和改革委员会(以下简称发改委)、商务部牵头的部级联席会议承担审查工作。

至此,仿照美国的反托拉斯法和美国外商投资审查委员会CFIUS关于申报或通报、审查阶段、调查阶段、总统决定四个阶段(30天+45天+15天)的严格程序和时限规定以及为确保执行裁量权的充分自由空间而进行的原则性规定,使得国内反垄断法律体系进一步加以完善。

其中,外资并购境内企业的反垄断审查关注的是并购对相关市场竞争状态和竞争格局的影响。根据《反垄断法》第四章第20条的规定:“经营者集中是指下列情形:(一)经营者合并;(二)经营者通过取得股权或者资产的方式取得对其他经营者的控制权;(三)经营者通过合同等方式取得对其他经营者的控制权或者应当能够对其他经营者施加决定性影响。”

通常情况下,经营者采取合同的具体方式包括但不限于:认购协议、股权质押协议、委托投票协议、资产许可协议、独家服务协议,符合前述法定情形的构成经营者集中,应当向商务部申报反垄断审查。但此处并没有对何为“取得控制权”加以严格界定,为垄断资本寻找操作空间提供了“灰色地带”。而高速发展的互联网产业中VIE模式下的民营上市公司就是生存在法律限制夹缝中的,通过规避政府设置的外商投资政策限制,从境外获取大额美元融资的产物。不过,在回归境内资本市场和取得相关增值电信业务经营许可证上依然存在着桎梏。

此外,如果涉及到外国投资者通过搭建VIE模式并购境内企业达到了经营者集中的申报标准,那么该等并购应当提交商务部反垄断局进行反垄断审查。

另一方面,国家安全审查的性质更多地体现为行政性审查。根据商务部《实施外国投资者并购境内企业安全审查制度的规定》,涉及军事、核心技术和农产品等可能影响中国国家安全的外资并购应当接受监管部门的安全审查,外国投资者不得通过协议控制的方式规避该等审查。

因此,如果外国投资者在并购安全审查的范围内使用VIE模式并购境内企业,也需要接受并购安全审查。一项外资并购境内企业在国家安全审查和反垄断审查中,既可能同时被肯定,同时被否定,也有可能其中一方面被肯定(或否定),另一方面被否定(或肯定)。而国家安全审查具有所谓“一票否决”性质,即一项外资并购只要国家安全审查不能通过,即使反垄断审查通过也无济于事。因此,国家安全审查制度有可能成为商务部否决使用VIE模式的一个途径,但是由于目前尚无先例,因此还不确定中国政府是否会以此为由对通过VIE模式进行的外商投资行为进行监管。

图四

鉴此,在涉及中国政府的反垄断审查和国家安全审查时,依然不得通过搭建VIE模式予以规避。但因2015年6月20日,工信部发布公告,宣布在上海自贸区开展试点,在全国范围内放开经营类电子商务(在线数据处理与交易处理业务)外资股比限制,外资持股比例可至 100%。意味着电商类中概股拆除VIE结构后仍然可以取得相关增值电信业务经营许可证,从而扫清了拆除VIE结构后外商投资电信企业获取相关经营资质的法律和政策限制,也使得拆除VIE才可回归境内资本市场这一政策导向变得更加明确。

那么,既然工信部已经对相关产业政策进行了调整,商务部反垄断局也应当及时地适用《反垄断法》受理VIE架构企业提出经营者集中申报,包括对以往已实施经营者集中案件的后补申报,从而依据与《商务部公告2012年第49号 关于附加限制性条件批准沃尔玛公司收购纽海控股33.6%股权经营者集中反垄断审查决定的公告》同样的尺度,依法进行审查,并禁止或附条件批准其中那些可能造成严重妨碍有效竞争的经营者集中案件。

中国互联网企业正大跨步向海外拓展,尤其是一带一路沿线国家。如果中国反垄断执法始终对VIE架构的互联网企业参与的并购不予审查,难免会让外国政府、商会和企业认为中国在刻意偏袒中国互联网企业,扶植其开展海外并购,因而从逻辑上判断,以更为合理、更符合程序正义和法治精神的反垄断审查以及国家安全审查来替代宽泛而笼统的产业指导目录,从而规制外商投资准入和VIE架构的互联网企业参与的并购风险,应更能得到各境外上市地监管部门的尊重和认同,如VIE架构确实违反了审查要求,相信境外上市地监管部门也将采取更为审慎和保守的态度就该等违反给予事实上的豁免。

三、监管与审查建议

以信息披露为核心监管VIE风险应该是我国各监管部门未来寻求路径的方向。针对VIE的监管仅仅试图走中间路线,也面临诸多障碍。考虑到目前海外融资的监管在逐渐放宽,一旦红筹模式乃至海外直接上市的监管政策放松,VIE模式也将完成其历史使命并逐渐退出舞台。所以,监管层不妨一方面承认VIE模式的现实存在,并对其采取切实的监管措施,另一方面加大改革力度,使得国内的融资渠道更为通畅,进而从左右为难的尴尬境地中彻底解脱。

一方面,鉴于现实中大量存在的VIE架构下采取捆绑利润的方式虚假上市的情况,中国证监会应加强与美国SEC的合作,利用自身的地理位置优势,对于此类企业进行切实的监管与审查,以维护中国海外上市企业形象。

在具体操作过程中,可以考虑由律师事务所在进行尽职调查时,对该事项进行特别说明与保证,一旦出现上述虚假上市情况,即进行事后的追偿。另一方面,在上市环节,SEC方面应就境内实际控制人与WFOE实际控制人也即上市主体的实际控制人之间的利益协调问题给予特殊关注,要求上市企业对该问题进行详细的解释说明。

值得注意的是,考虑到现实中VIE架构下权利配置方式的具体差异,应该对以下情况进行区分:(1)上市主体的实际控制人与境内VIE的实际控制人为事实上的同一人;(2)上市主体的实际控制人与境内VIE的实际控制人不为一人,但境内V IE的实际控制人在上市主体中有利益存在。前者的利益契合度明显高于后者,因而应尤其提醒投资者对于后者的权力配置关系,并加以指导说明。

综上所述,在这样一个全球一体化电子商务高速发展的时代背景下,VIE模式在中国反垄断法与国家安全审查制度下的前景,取决于未来企业上市国内融资政策以及海外直接上市的监管政策的走向。在国家安全是一个硬性标准的前提下,紧跟政策并解决这两方面的桎梏,才能从根本上使VIE模式合理化存在或循序渐进地退出历史舞台

评论