文|创业最前线

深交所创业板折戟之后,浙江志高机械股份有限公司(以下简称“志高机械”)转战北交所,继续自己的“上市梦”。

6月10日,志高机械正式提交注册,迎来IPO关键时刻。

不过,改道北交所之后,志高机械的IPO之路也并不平坦。在三轮问询中,志高机械的业绩稳定性、经销收入真实性、外销业务可持续性以及募投项目合理性等问题,都被监管重点关注。

不仅如此,在上会审议现场,上市委同样提出了相关方面的问询。

提交注册之后,志高机械的上市路依旧面临着重重挑战。

1、经销模式疑点重重,收入真实性遭拷问

招股书显示,志高机械主要从事凿岩设备和空气压缩机的研产销,主要产品钻机、螺杆机广泛应用于矿山开采、工程建设等领域。

2021年12月29日,志高机械就曾递表创业板,最终在未回复二轮问询的情况下选择撤回IPO申请。

此后,志高机械改道北交所。

2022年至2024年(以下简称“报告期”),公司实现营业收入7.95亿元、8.40亿元和8.88亿元,分别同比增长-9.75%、5.70%和5.72%。

同期,公司归母净利润分别为8898.74万元、1.04亿元和1.05亿元,分别同比增长32.93%、16.31%和1.49%,增速有所放缓。

图 / wind(单位:亿元)

值得注意的是,志高机械收入真实性颇受质疑,引来北交所连环拷问。

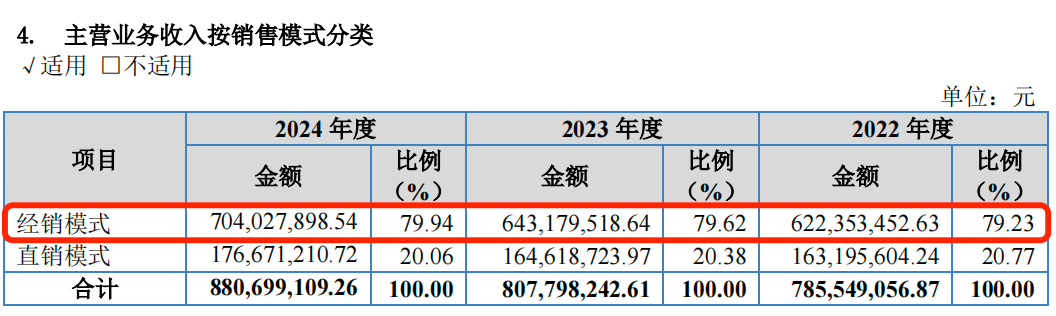

据了解,志高机械产品的销售以经销模式为主、直销模式为辅。报告期内,公司经销模式下的收入占主营业务收入的比例在八成左右。

图 / 志高机械招股书

经销模式收入占比较高,意味着公司的经销商网络与经营状况息息相关。

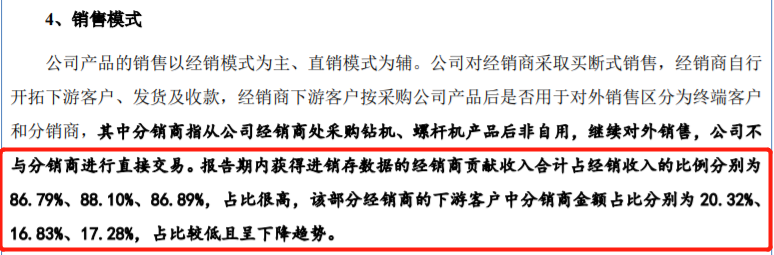

据了解,志高机械对经销商采取买断式销售。所谓买断式销售,是指经销商和生产厂家就某一产品在一定区域内达成协议,经销商以买断价格从厂家处采购一定数量的产品,拥有产品的所有权,然后由经销商对产品进行定价,并对外销售的一种销售模式。

在志高机械,经销商需要自行开拓下游客户、发货及收款,志高机械不涉及分层级经销商客户或分销商客户的情形。

报告期内,志高机械获得进销存数据的经销商贡献收入,合计占经销收入的比例分别为86.79%、88.10%和86.89%。(编者按:获得进销存数据经销商,是指提供采购、销售、库存数据的经销商)

然而,这部分经销商的下游客户中分销商金额占比分别为20.32%、16.83%和17.28%,这与志高机械称公司“不涉及分层级经销商或分销商客户”的说法冲突。

图 / 志高机械招股书

对此,公司解释称,分销商是从公司经销商处采购钻机、螺杆机产品后非自用,继续对外销售,公司不与分销商进行直接交易。

然而,志高机械的解释并未完全消除监管层的疑虑。北交所在第三轮问询中直接发问:公司对“分销商”的定义是否跟同行一致,“不涉及分层级经销商客户或分销商客户的情形”的说法是否准确,与分销商是否签订经销/分销协议等问题。

很明显,北交所对志高机械经销商下游是否隐藏着多个层级的销售网络,是否为了冲业绩而向经销商或下游分销商压货囤库存等情形仍然有所质疑。

此外,北交所还要求志高机械进一步提供详细的终端客户穿透核查比例。

对此,志高机械表示,公司既不存在任何经销/分销合作协议,也没有管理机制或措施。另外,基于商业客户保密等因素,分销商对中介机构走访/穿透核查的配合意愿很低。

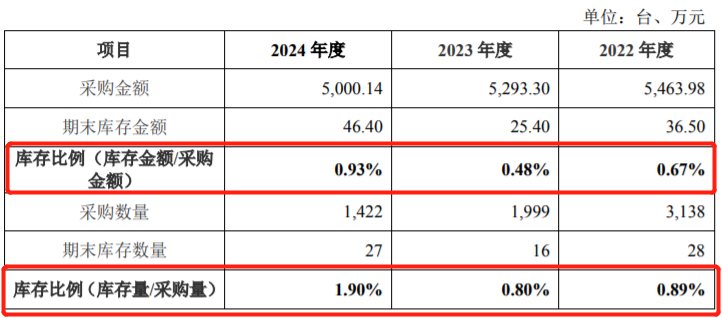

报告期内,中介机构实际走访经销商下游分销商合计112家、实际走访的分销商穿透客户263家,合计走访数量为375家。截至报告期末,这些走访分销商的库存金额分别为36.50万元、25.40万元和46.40万元。

图 / 志高机械三轮问询回复函

对于一家想要冲刺IPO的公司来说,保证信息的透明度是基本要求。接下来,如何打消监管层、外界对公司经销体系链条复杂性和不透明性的疑虑,是志高机械亟待解决的问题。

2、直销客户变经销商,外销收入持续性存疑

志高机械的主要产品为钻机和螺杆机,钻机及螺杆机产品各类型号已达400余项,拥有一体式钻机、分体式钻机、工程螺杆机、工业螺杆机等系列产品。

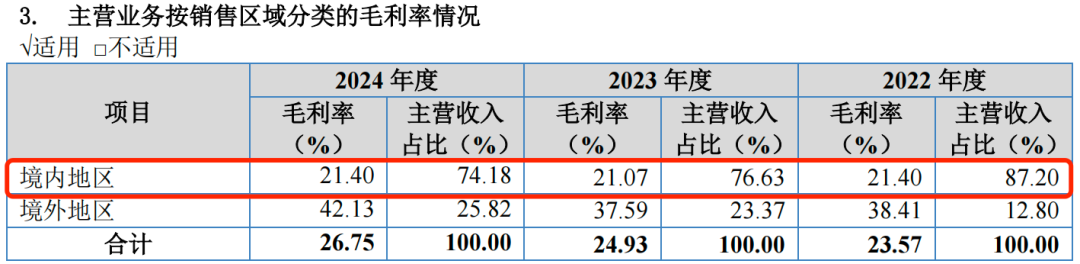

这些产品会销往海内外。报告期内,志高机械在境内地区的销售收入占主营业务收入的比例分别为87.20%、76.63%和74.18%;境外地区收入占比分别是12.80%、23.37%和25.82%。

图 / 志高机械招股书

从数据可以看出,志高机械内销占比不断下降,外销占比持续增长。也就是说,在整体营收体量未显著增长的情况下,公司销售正逐步向境外市场倾斜。

对此,志高机械表示,内销收入金额逐步下降主要是受宏观经济波动、房地产调控政策实施以及部分产品销售政策调整等多种因素所致,更重要的是公司适当调整了此前对经销体系的销售折扣和返利比例。

实际上,志高机械的外销业务也是监管层关注的重点。

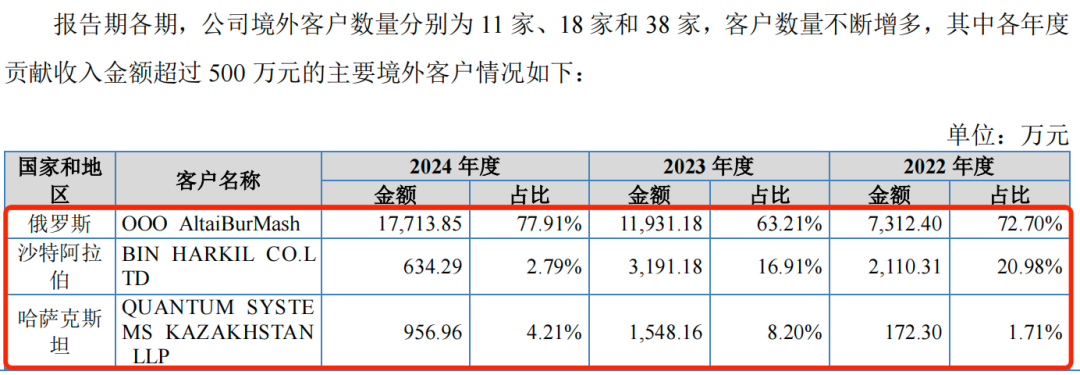

招股书显示,2022年至2024年,志高机械境外客户数量分别为11家、18家和38家,客户数量走高。

其中,公司的外销客户以俄罗斯的OOO AltaiBurMash、沙特阿拉伯的BIN HARKIL CO.LTD和哈萨克斯坦的QUANTUM SYSTEMS KAZAKHSTAN LLP为主。

图 / 志高机械招股书

公开资料显示,OOO AltaiBurMash成立于2017年,主营业务为凿岩设备、空气压缩机销售,自2019年起与志高机械展开合作。

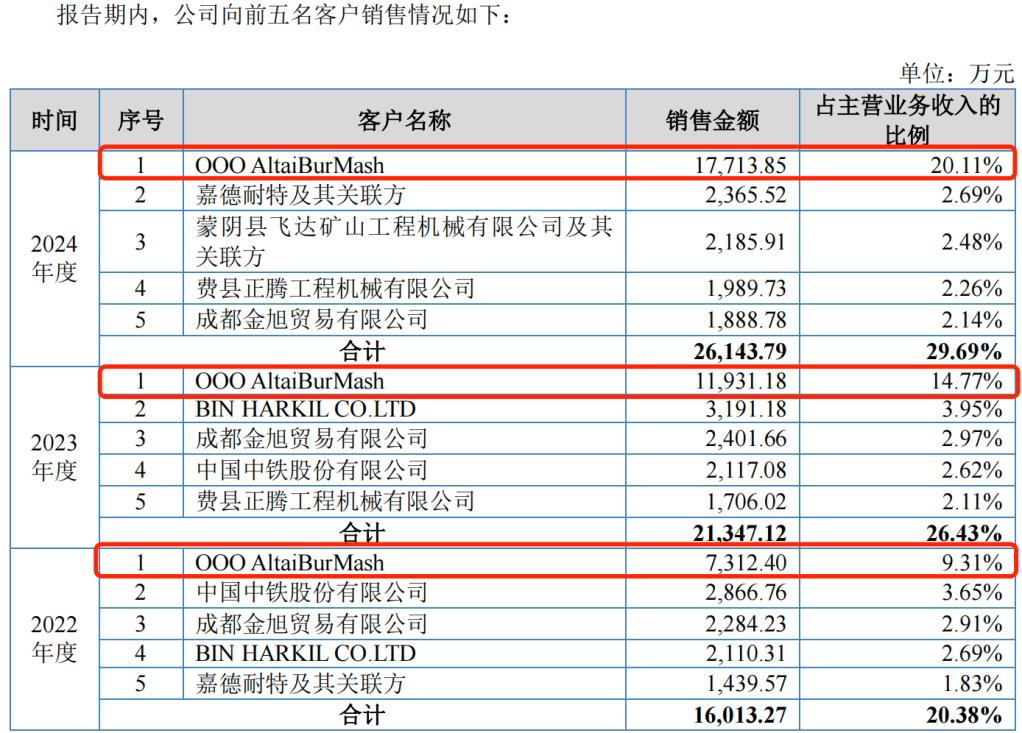

值得注意的是,2021年,OOO AltaiBurMash是志高机械的直销客户,销售金额987.71万元。

图 / 志高机械问询函回复(单位:万元)

而到了2022年,志高机械与OOO AltaiBurMash签署经销协议,OOO AltaiBurMash从直销客户摇身一变成为志高机械最大的境外经销商。

报告期内,志高机械对OOO AltaiBurMash的销售收入分别为7312.40万元、1.19亿元和1.77亿元,占主营业务收入的比例分别为9.31%、14.77%和20.11%,是公司的第一大客户。

图/志高机械招股书

成为志高机械的经销商后,来自OOO AltaiBurMash的收入明显大涨。

而且,随着角色的转换,收入确认方式也发生改变。直销模式下,志高机械需要按产品调试完成并验收确认或客户签收后确认收入;而经销模式下,志高机械可根据合同约定将产品报关,取得报关单及提单等凭证便可确认收入。

在三轮审核问询中,北交所三次追问外销收入情况,可见对志高机械外销模式的疑虑之深。

志高机械在招股书中坦言,若未来国际政治经济环境以及国际局势、进出口贸易政策等发生重大变化导致公司相关海外订单流失,公司可能面临外销收入增长速度减缓甚至下滑的风险,进而对公司整体经营业绩产生不利影响。

3、募投计划更改,分红后又拟募资补流

截至招股说明书签署之日,实际控制人谢存合计持有志高机械55.62%股份。

从创业板到北交所,谢存的“上市梦”一直没有停止。不过,志高机械申报IPO的募集资金出现了多次变化。

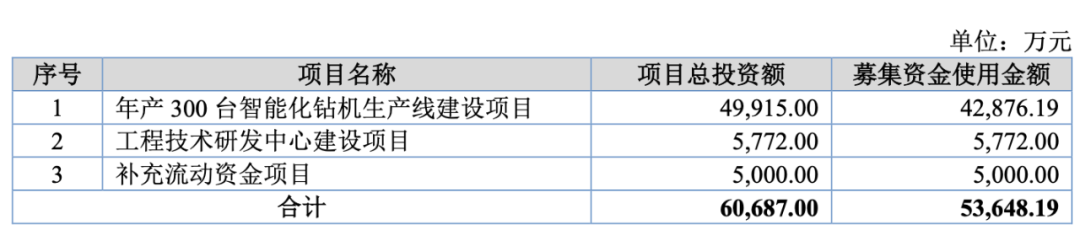

2024年6月28日,志高机械递交北交所的招股说明书(申报稿)显示,公司拟募资5.36亿元,其中4.29亿元投向年产300台智能化钻机生产线建设项目,5772万元投向工程技术研发中心建设项目,5000万元用于补充流动资金。

图 / 志高机械招股书(申报稿)

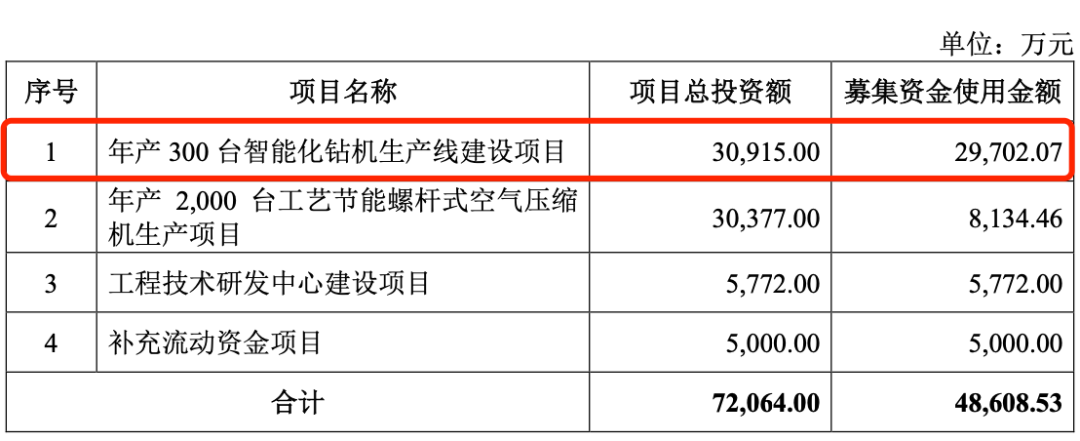

值得一提的是,公司拟用于年产300台智能化钻机生产线建设项目的募集资金,比此前在创业板的募资使用额增加了1.32亿元。

图 / 志高机械申报创业板IPO招股书

在同一个项目中,募资金额却大幅增长,这种变化也引起了北交所的注意。在首轮问询中,北交所追问存在较大差异的原因及合理性。

志高机械表示,主要是公司根据项目的厂房建设、产线工艺要求、行业发展、市场需求等因素对投资结构进行了部分调整。

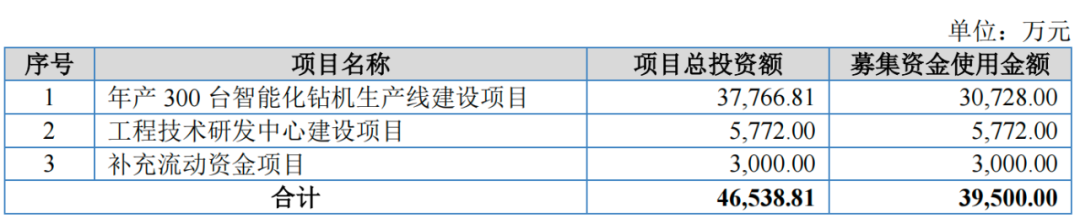

不过,今年3月,志高机械又调整了募资计划,总募集资金缩减至3.95亿元。

其中,年产300台智能化钻机生产线建设项目由4.29亿元降至3.07亿元;补流金额也从5000万元降至3000万元。

图 / 志高机械招股说明书

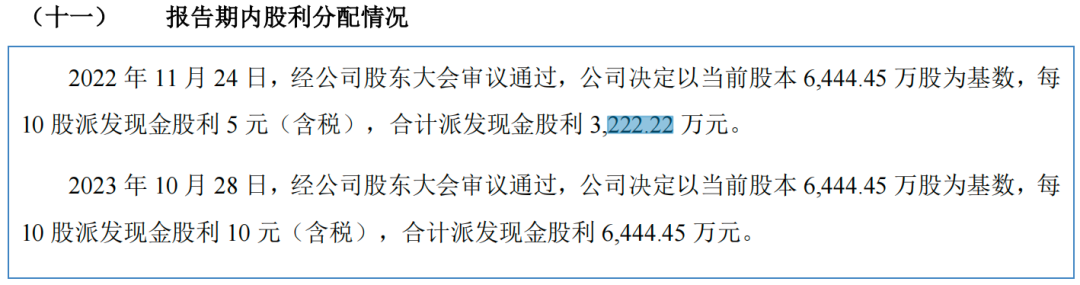

计划募资补流之前,志高机械曾连续五年进行现金分红。据不完全统计,2019年至2023年,公司现金分红金额分别为2900万元、1933.33万元、1933.33万元、3222.22万元和6444.45万元,合计分红总额1.64亿元。

图 / 志高机械申报创业板IPO招股书(左)、志高机械招股书(右)

在连年分红之后,志高机械又为何要募资补充流动资金?

在问询回复函中,志高机械表示,公司经营性净现金流充裕,能够覆盖分红金额。在上会稿中,公司称募资3000万元补流主要是以满足公司业务和规模的持续增长所带来的营运资金需求。

然而,在进行分红的同时,又要募资补流,难免会被市场质疑有“圈钱”之嫌。

如今,志高机械已经提交注册,但经销商穿透核查、境外市场收入等关键问题,或许仍是志高机械上市的“拦路虎”。

评论