不出意外,5月12日的澳柯玛业绩说明会上,芯恩、海外建厂成为了焦点。

面对投资者“芯恩半导体并入澳柯玛集团,集团有将芯恩推进上市的计划吗”的提问,澳柯玛再次给出了“该项目与上市公司无关”的明确答复。

投资者不厌其烦追问芯恩与澳柯玛的关系,本质还是澳柯玛这几年乏善可陈的业绩。

换句话说,投资者觉得澳柯玛现有的发展没有想象力,只能自己去寻找不靠谱的想象力。

他们不知道的是,虽然芯恩一开始的确是澳柯玛股份的母公司澳柯玛控股集团(其实主要是时任董事长李蔚)引入的,但现在的芯恩,无论是实际业务还是股权机构,已与澳柯玛渐行渐远。

业绩说明会的另一个焦点在于澳柯玛的海外建厂计划。

根据公告,澳柯玛将在印度尼西亚设立全资子公司,并新建一座年产50万台冰箱(柜)的智能制造工厂,总投资约3.6亿元人民币。

考虑到国内家电市场在以旧换新政策短期刺激销量后,面临需求透支和政策退出后增长乏力的潜在风险,家电巨头越来越重视海外市场。

从数据看,澳柯玛的境外营收占比从2023年的25%增加至2024年的30%。

但作为对比,海尔的海外收入占比已经超过50%,海信的海外收入占比也接近50%。

对于澳柯玛来说,与其押宝杂乱的多元化,不如聚焦制冷主业的场景延伸和海外市场拓展仍然有着不小的空间,至少可以撑起其百亿营收梦想,但前提是,还是要在核心技术上持续投入研发、在全球资源整合中形成协同效应。

澳柯玛加大海外扩张力度,根本上在于2024年澳柯玛业绩的直线坠落。

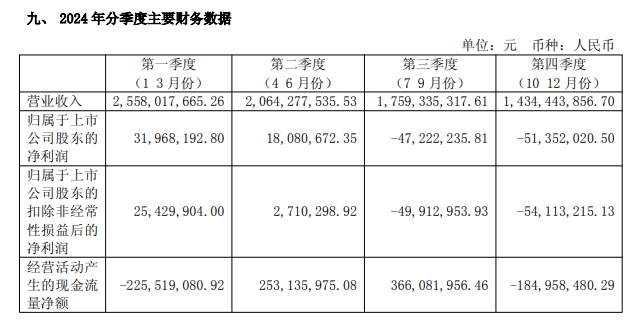

2024年第一季度,澳柯玛尚能维持微弱增长,但从第二季度开始,营收利润双双骤降。

第二季度,营收骤降21.03%,净利润同比暴跌59.62%。第三季度,澳柯玛单季净利润已转为亏损4722.2万元,至第四季度,澳柯玛单季净利润持续下滑,亏损5135.2万元。

不仅如此,澳柯玛还上演了一场由盈利到亏损的业绩“变脸”,暴露出企业风险管控的重大漏洞。

4月23日,澳柯玛发布2024年业绩预告更正公告,根据公告,澳柯玛预计2024年度归母净利润约-5000万元到-4500万元,与上年同期相比,减少约1.06亿元到1.01亿元。

而此前澳柯玛发布的业绩预告显示,2024年,公司预盈2000万元到2800万元,虽然同比下滑,但起码还有盈利。

4月30日,澳柯玛正式官宣2024年年报以及2025年一季度财报。

年报显示,2024年,澳柯玛营收78.16亿元,同比下降15.99%,归母净利润亏损4852.54万元,同比下降186.56%。

澳柯玛将全年业绩亏损归因为“报告期内,有效需求不足及行业竞争进一步加剧”。

但是,根据奥维云网数据显示,2024年中国冰箱市场全渠道零售量达到4019万台,实现了4.9%的同比增长;零售额则达到1434亿元,同比增幅达到7.6%。

这也暴露出在消费需求疲软与行业竞争加剧的双重挤压下,澳柯玛核心产品竞争力不足的硬伤。

报告期内,澳柯玛的核心产品线制冷电器、生活电器、空调、洗衣机、其他商品等5类产品的营业收入分别同比下降8.32%、6.24%、24.37%、10.07%、11.84,其中占比最高的制冷电器毛利率减少1.93个百分点。

更值得警惕的是,2024年,澳柯玛第三大股东青岛城投城金接连减持股份,持股比例跌破5%红线,仅占4.24%,折射出资本市场对其转型前景的担忧。

危机之下,澳柯玛将战略重心转向海外市场。

公告显示,其拟在印尼投建的智能制造工厂将新建两条冷链产品生产线,产品包括商用展示柜、商用卧柜、家用冰箱、家用冷柜等。

根据规划,项目分两期建设。其中,项目一期建设冷柜(含展示柜)生产线及配套设备设施和模具,总建设期14个月。项目二期建设冰箱生产线及配套设备设施和模具,计划2027年底前开工建设,2028年投产。项目建成达产后,年利润总额将达2385万元,总投资收益率为6.61%。

对于选择印尼作为出海建厂的目的地,澳柯玛给出的理由是:

通过本土化生产运营,满足印尼及东南亚市场日益增长的产品需求,进一步提升公司的全球竞争力。

一方面,印尼作为澳柯玛在东南亚最大的存量市场,目前已与艾雪、伊利及当地知名冰激凌、冷冻食品企业等客户建立了长期深厚的合作关系。

另一方面,以在国内生产加工为主的传统出口模式受当地政策限制的影响,已很难满足印尼市场发展需求,通过智能制造工厂项目在印尼本土化生产运营,可以实现从产品出口到产能出海,成为公司海外业务发展的新支点,巩固公司在国内外制冷行业的市场竞争优势。

事实上,这也是近年来澳柯玛积极拓展海外市场的一个缩影。

年报显示,2024年澳柯玛主营业务营收已经呈现出“内降外增”的特点。

2024年,澳柯玛出口营收为23亿,同比增长7.67%,国内营收53亿,同比下降16.35%。

从毛利率看,虽然9.98%的出口毛利率低于国内的15.55%,但出口毛利率较上年增加了0.88个百分点,国内毛利率则减少了0.45个百分点。

根据年报,澳柯玛聚焦中东非、东南亚、拉美等地区进行自有品牌建设,设立墨西哥公司,开拓约旦、吉尔吉斯等市场国家代理;家用产品与ODM合作实现突破。商用大客户在喜力、可口可乐渠道及欧洲市场取得进展,其中,在欧洲市场澳柯玛首次实现自主品牌冷藏车批量出口。日本、伊拉克等17个领航市场同比增长9%,开发加拿大等14个空白市场,攻坚8个重点项目。

值得注意的是,近年来澳柯玛虽加速布局海外市场,但“境外新投资公司尚处于业务拓展期”,对其整体业绩增长的贡献有限。

为此,澳柯玛提出2025年将加快“走出去”,推动海外营销模式创新升级,实行自有品牌、OEM双轮驱动及国家+产业策略,加快推进本地化营销和全球大客户拓展。建立健全海外本地化运营体系,同时,积极推进进口业务和援外业务发展,进一步强化全球供应链布局,实现进出口融合发展。

除了加码海外市场,澳柯玛在2024年启动加速剥离非核心业务,意图聚焦制冷设备与智慧家电主业。

2024年11月8日,澳柯玛发布公告表示,通过青岛产权交易所公开挂牌转让所持有的青岛华澳智存生物医疗有限责任公司(简称“华澳智存”)45%股权,转让底价为1710万元。

截至2024年9月30日,华澳智存资产总额为2923.46万元,负债总额3085.33万元,净资产-161.86万元,2024年前9月实现营业收入1058.97万元,净利润-725.72万元。

12月12日,澳柯玛发布公告确定买受方为由青岛华大智造科技有限责任公司、青岛鼎新智科产业控股有限公司组成的联合体。

此外,12月2日,澳柯玛通过青岛产权交易所公开挂牌转让所持有的青岛东华澳融资担保有限公司36.36%股权,转让底价为6009.334万元。

2023年度审计报告显示,青岛东华澳融资担保有限公司营业收入0,利润总额-88.25万元,净利润-1501.95万元,资产总额154879.27万元,负债总额134213.87万元。

在两度出让子公司股权之后,2024年年末,澳柯玛又将子公司智能家居公司对融创体系的3000余万元债权剥离,受让方为关联方青岛西发置业有限公司,转让价格为2300余万元。

剥离非核心业务只能暂时缓解经营困境,澳柯玛核心业务的技术空心化造成的产品竞争危机依然存在。

2024年,澳柯玛研发投入为2.74亿元,研发费用率为3.51%。

对比来看,海尔智家的研发投入达112.9亿元,研发费用为3.95%。海信家电的研发投入超34亿元,研发费用率为3.72%。

对于澳柯玛来说,在国内基本盘失守、技术储备薄弱的情况下,单纯依靠产能转移、剥离资产难以形成持续增长动能。

为此,澳柯玛在2025年确立了新时期的发展战略:

加强技术创新,深化“互联网+全冷链”战略,打造制冷主业第一竞争力,通过实施公司数字化转型升级,打造线上线下融合的赢商汇平台,实现由单一产品销售向场景、生态的升级,满足用户个性化需求,创建智慧制冷领先的国际一流创新科技企业。

来源:青记微信公众号

评论