6月13日,克而瑞物管隆重发布2025中国物业服务企业综合实力研究成果,同期揭晓2025中国物业服务企业综合实力500强、2025中国国有物业服务企业综合实力100强以及各细分业态、特色领先物业服务企业、标杆项目及优选服务商。

【Part 1 数读500强】

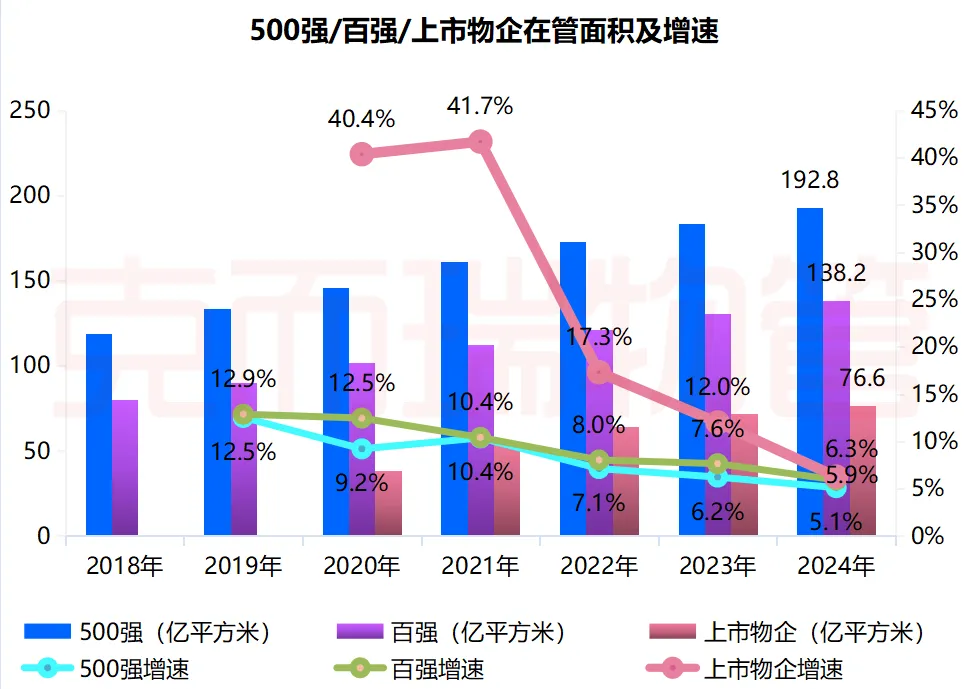

一、管理规模:增速持续三年回落,非住占比基本稳定

增量交付下降,叠加主动退出,在管面积增速连续三年下降至5.1%。在物业管理行业进入存量时代的大背景下,行业整体管理规模增速持续放缓。中国物业管理协会数据显示,2024年物业行业在管面积395.5亿平方米,同比增长3.4%。500强、百强及上市物企的增速已连续多年下滑。具体来看,2024年,500强物企在管面积为192.8亿平方米,同比增长5.1%,增速较2023年下降1.1个百分点,连续三年呈下降趋势;百强物企和上市物企在管面积分别为138.2亿平方米和76.6亿平方米,增速分别为5.9%和6.3%,同比分别下降1.7和5.7个百分点。

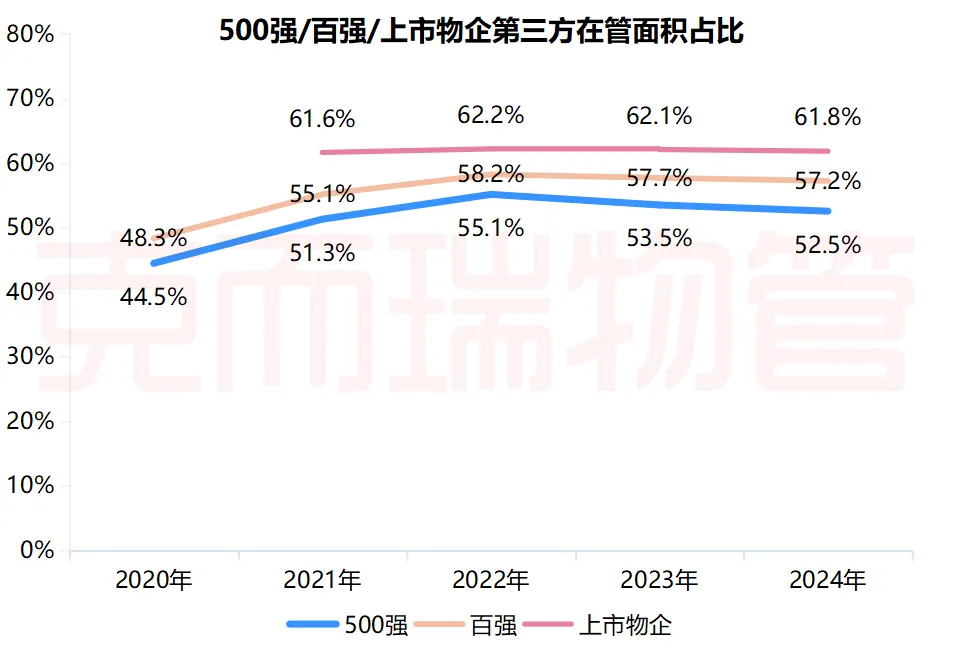

第三方占比基本稳定(52.5%),收并购以关联交易为主。2024年,500强、百强及上市物企的第三方在管面积占比整体保持稳定,分别为52.5%、57.2%和61.8%,较2023年分别下降1.0、0.5和0.3个百分点,整体变动幅度较小。

二、经营绩效:基础物业服务“主业”地位更凸显,社区增值服务首次负增长

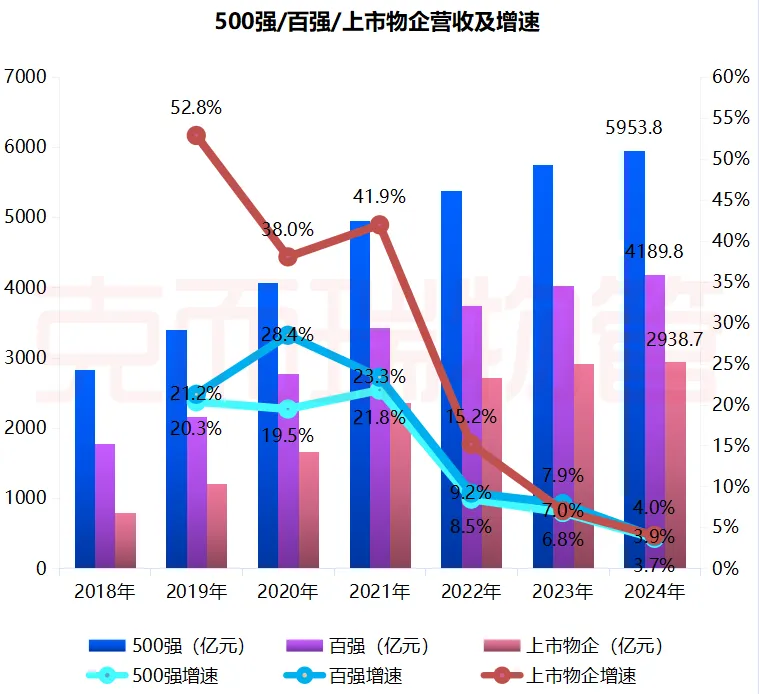

营收增速连续三年放缓至3.7%,但仍优于房企,基础物业服务“主业”地位更加凸显,占比提升至75.3%受管理规模增速放缓影响,2024年物业管理行业整体营收规模达到1.75万亿元,同比增长3.4%。500强、百强及上市物企的营收增速也进一步回落。具体来看,2024年,500强、百强、上市物企的营收总额分别为5953.8亿元、4189.8亿元和2938.7亿元,同比分别增长4.0%、3.9%和3.7%,较2023年分别下降3.1、4.0和3.0个百分点。

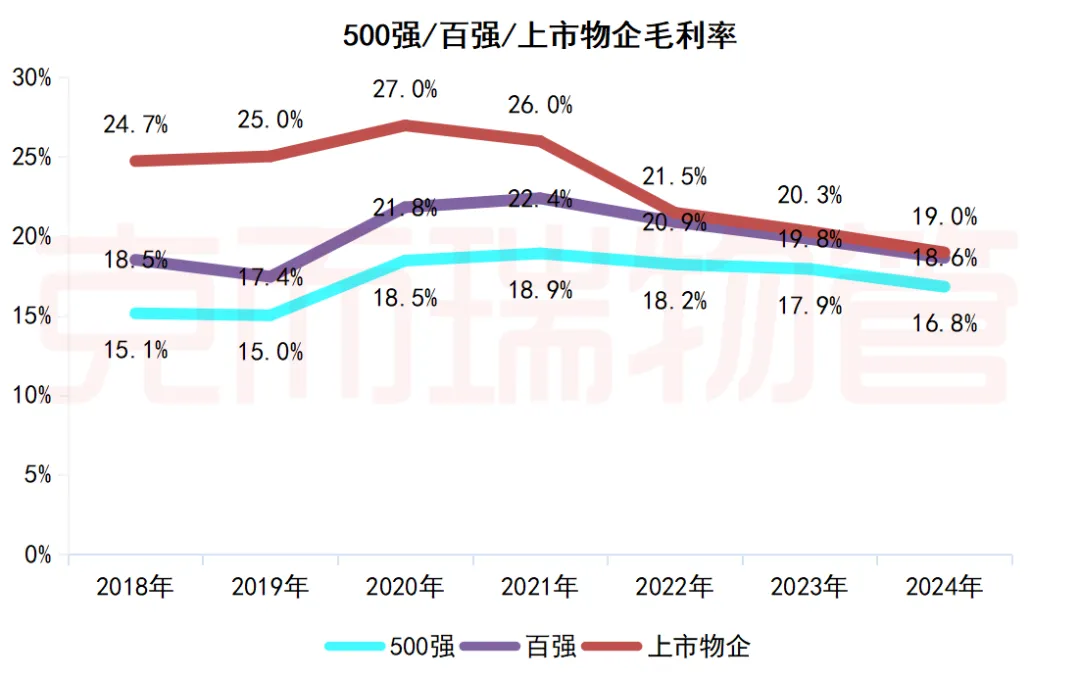

三、盈利表现:“双利”、“双率”持续承压,但仍优于房企

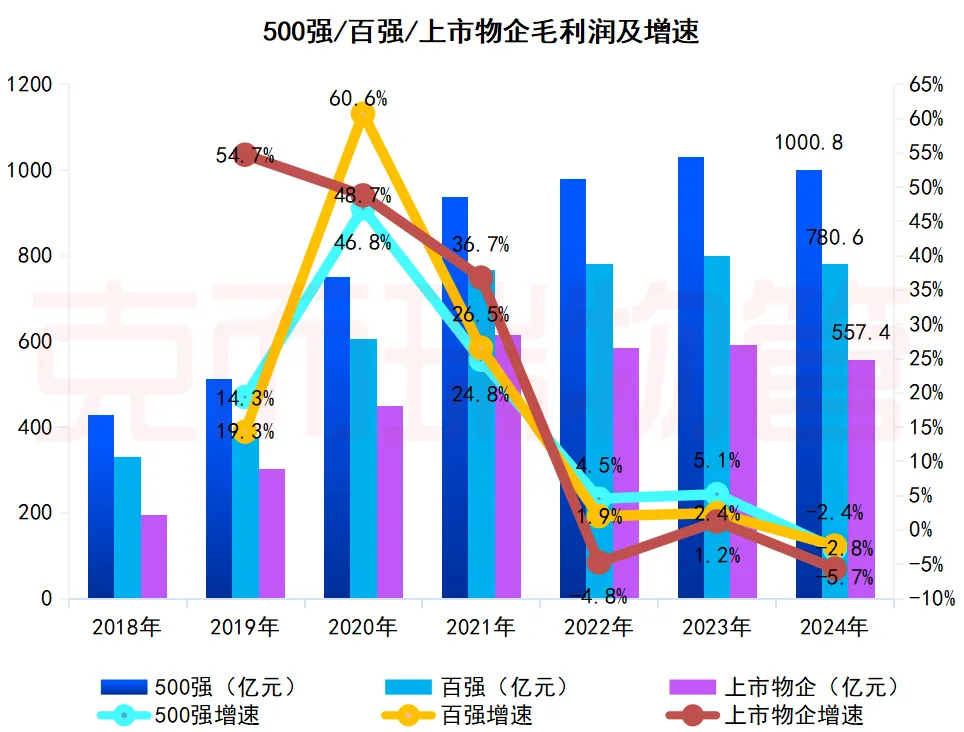

毛利润首次下降,净利润连续三年下降,但仍优于房企,基础物业服务贡献近7成毛利。2024年,500强、百强、上市物企毛利润分别为1000.8亿元、780.6亿元和557.4亿元,增速分别为-2.8%、-2.4%、-5.7%,较2023年分别下降7.9、4.8、6.9个百分点,2024年500强、百强、上市物企毛利润首次出现全面下滑。行业在成本上升、收缴率下降及增值服务增长乏力等多重压力下企业面临严峻的盈利挑战。

“双率”连续三年下降至16.8%和5.9%,但仍优于房企。物企实际经营业务盈利难度持续加码,毛利率连续三年回落。2024年,500强、百强、上市物企毛利率分别跌至16.8%、18.6%、19.0%,较2023年分别下降1.1、1.2、0.7个百分点。

【Part 2 洞见】

一、C/B/G 承压持续,看懂需求侧,把握结构性机遇

C端,住宅市场:政策驱动旧改物业渗透,区域换手加速;四保破局:传统包干制承压,透明产品、弹性定价、公信管理突围;空间焕新:老旧社区、专业工程成重要突破口,社区增值关注点随居住结构而变。

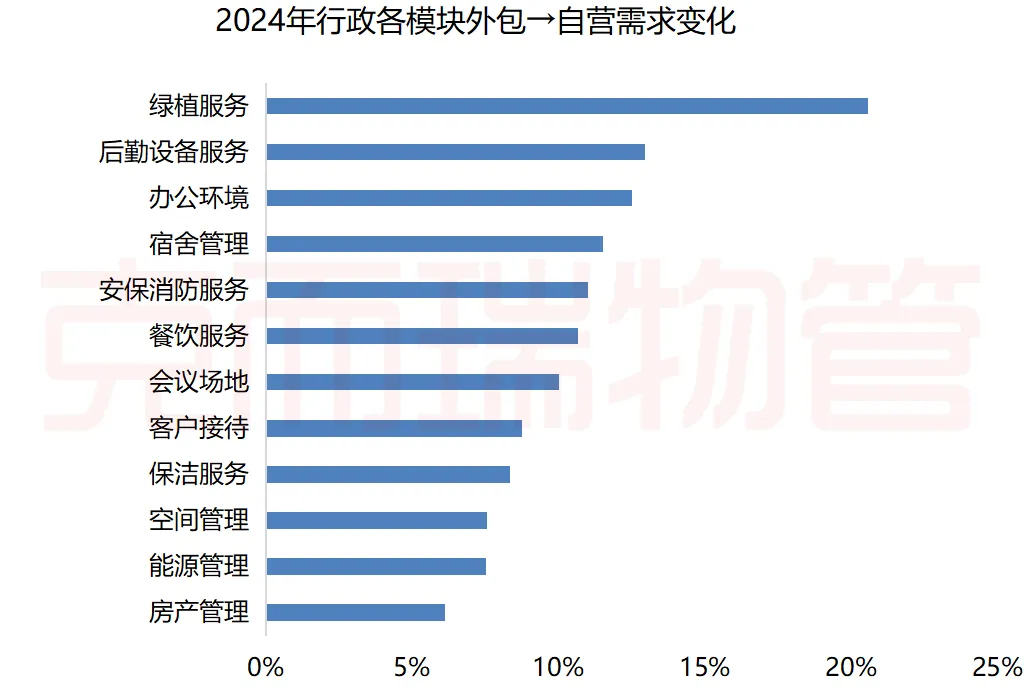

B端,市场:近五成企业减预算,行政专业化倒逼乙方降本增效;甲方外包转自营,物业营收承压,需寻新商机。

服务B端:聚焦业务延伸、协同优化招采模式、进行价值互换、跟随出海四方面。业务延伸,把握空间管理、能源管理等新业务机遇;协同优化招采模式,实现共赢;物企整合资源,进行价值互换,助力甲方产能消化;甲方产能出海潮下,后勤服务全球协同。

G端,高校预算分梯队、分学科分化明显,提升经费使用效率为导向;医院控费后勤预算收缩,上下游竞逐利润,医保提速缓物企现金流压力;医院“541”后勤改革将带动「社会化率」提升,“543”将带动「智慧服务」发展空间;公园/场馆从“财政负担”走向“自我造血”,商业化是未来方向

二、新格局 新势力

竞争格局:头部、大型物企市场机会大,中小物企面临淘汰风险,尾部物企基本稳定。

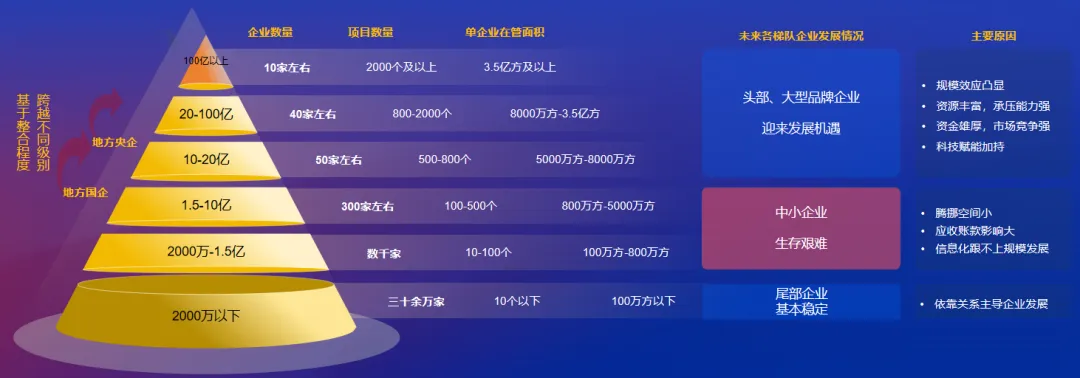

当前物业行业的竞争格局可根据企业营收规模划分为六个层级:百亿以上、20-100亿、10-20亿、1.5-10亿、2000万-1.5亿、2000万以下。不同层级之间的企业结构相对固化,除少数地方国企或央企可通过资源整合实现快速跃升外,大多数企业在层级间的跨越正变得愈发困难。

从各层级企业的规模与资源来看,头部与大型物企具备显著的规模效应,资源优势明显。在行业整体承压、市场竞争加剧的背景下,这类企业凭借强大的资金实力和抗风险能力,往往能在市场波动中保持稳定发展。同时,随着科技赋能不断深化,其运营效率和服务质量进一步提升,竞争优势持续扩大。

评论