制图 / 文:王勤虎

转载请注明作者与来自第一药店财智

一心堂、益丰、老百姓三家先后上市的连锁药店2016年报已经全部公布,大参林、漱玉平民也先后发布了招股说明书,随着药品零售行业上市连锁的增加,数据的透明度越来越强,而通过纵向、横向两个维度对比三家上市公司及两家拟上市连锁的经营数据,一定程度上可以看出当前连锁药店发展的态势。

鉴于此,纵向维度,第一药店财智选取上述五家公司2014年-2016年经营数据进行对比(漱玉平民数据更新到2016年6月),意欲勾勒企业乃至行业发展变化;横向维度,通过7个方面经营数据对比,为药店行业提供经营参考。

规模:自建+收购双轮驱动,扩张仍是主旋律

图1、同行业可比上市公司直营门店总数对比

门店规模扩张,仍是保证上市公司主营业务收入快速增长的最有效途径。2014年-2016年,已上市公司包括一心堂、益丰、老百姓的门店数量增长绝对值均大幅领先IPO阶段的漱玉平民,一心堂的门店数量在同行业中遥遥领先。后来的大参林则在门店规模上奋起直追。

收购是一心堂门店规模扩充的主旋律。2016全年,一心堂门店数量净增加589家,其中,八起收购累计斥资7.5亿,共收购门店468家,川、渝两地占320家。从区域市场看,2014年-2016年,一心堂在西南地区的主营业务收入占比分别为92.56%、88.05%、81.84%,逐年递减;华南地区的主营业务收入占比分别为6.46%、9.93%、12.42%,涨幅明显。一心堂称,在巩固现有云南市场的基础上,未来将重点发展西南、华南市场。

益丰高举“自建+并购”大旗。2016全年,益丰净增门店470家,其中,新开门店310家(含新增加盟店23家),收购门店193家,关闭33家。目前,益丰通过区域聚焦,已在中南、华东地区(中南地区包括:湖南省、湖北省、广东省;华东地区包括:江苏省、上海市、浙江省、江西省)实现了领先的市场竞争优势。其中,益丰在中南地区的发展略快于华东地区,湖北地区在新开门店和收购门店方面处于较快的水平。

老百姓的扩张战略与以上两家基本一致。2016全年,老百姓新开门店488 家,其中新建自营门店193家,并购门店295家,关店133家。报告期内,从门店分布区域看,华中、华东、西北区域门店数量分布位列前三,分别为822家、429家、306家。

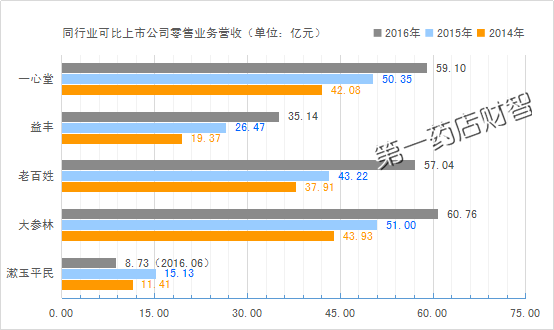

图2、同行业可比上市公司主营业务营收(零售)对比

2016年,以主营业务(零售)营收额计算,大参林、一心堂、老百姓分列前三。2016年,益丰、老百姓、大参林主营业务(零售)营收同比分别以32.74%、31.96%、19.14%的增速领跑,一心堂主营业务(零售)营收基数大,同比增长17.36%。

大参林称,直营门店营业收入的持续增长主要来自当年新开门店的收入、新开门店次年营业收入的大幅增长及老店的收入增长。大参林2014 年、2015年当年新开的门店在次年的主营业务收入较上一年度分别增长139.42%和113.45%。2014 年老店(即2013 年底已开门店)在2015 年和2016 年的营业收入较前一年分别增长了5.86%和8.13%。2015 年老店(即2014 年底已开门店)在2016 年的营业收入较上一年度增长了9.37%。2016 年老店(即2015 年底已开门店)较前一年度增长13.22%。

整合加速:规模效应逐步释放

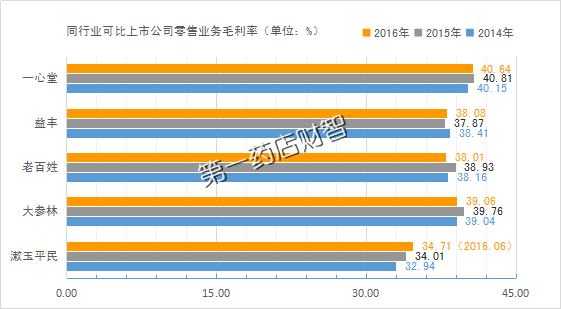

图3、同行业可比上市公司主营业务(零售)毛利率对比

2014年-2016年,一心堂、益丰、老百姓、大参林主营业务(零售)毛利率稳定在37%-41%区间。其中,一心堂主营业务(零售)毛利率在近三年间维持在较高水平,平均毛利率水平均超过40%。

一心堂称,目前已和大量知名的药品生产企业及批发企业建立了长期稳定的战略合作伙伴关系。在产品供应的稳定性、供货价的优惠、各种资源的支持方面具有明显优势。一心堂2016年报显示,前五名供应商合计采购金额(元)为14.06亿,占年度采购总额比例为33.37%。其中,供应商A的采购占比为21.46%,超过其他四名供应商采购金额总和。此前,一心堂药业在与投资方平安资产管理有限责任公司的调研会议上透露,通过对部份采购量大的商品进行OEM定制,降低供应商的销售风险,不占用生产商库存及资金,让生产商把部份利润让渡到公司,这是实现生产商与公司双赢的一种方式。

图4、同行业可比上市公司分产品毛利率对照

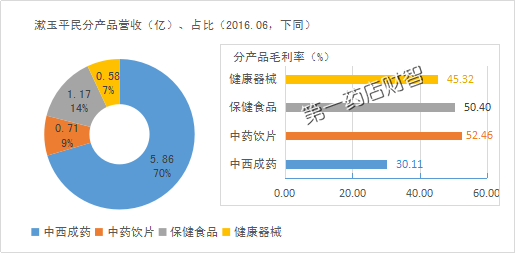

图4-1、漱玉平民分产品营收份额及毛利率

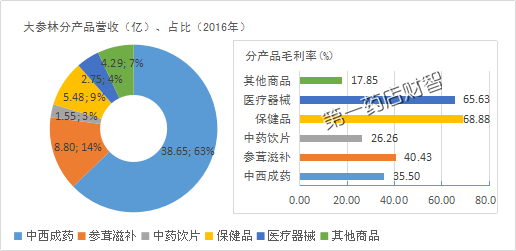

图4-2、大参林分产品营收份额及毛利率

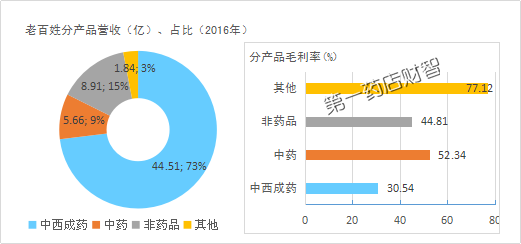

图4-3、老百姓分产品营收份额及毛利率

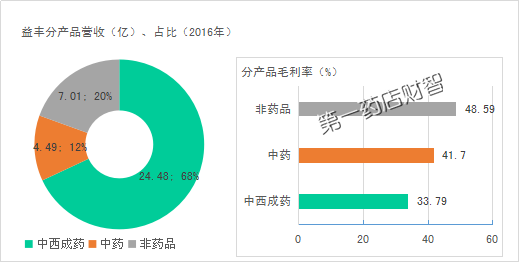

图4-4、益丰分产品营收份额及毛利率

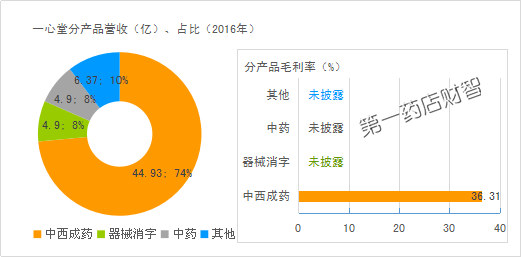

图4-5、一心堂分产品营收份额及毛利率

综合图4-1-5,五家企业的中西成药销售占比区间为63%-74%,毛利率区间为30%-35%;中药销售占比区间为9%-15%,毛利率区间为40%-55%;保健食品、医疗器械销售占比区间为10%-15%,毛利率区间为50%-70%。在商品品类战略上,三家上市企业各有特色。

一心堂在“部分品类全产业链”指导思想下,成立了云南鸿翔中药科技有限公司、拟成立云南星际元生物科技有限公司、致力于打造部分品类全产业链。

益丰也称,强化了以中药饮片为主导品类的“恒修堂”自主品牌建设,重点加大中药饮片、中药养生品、滋补品专柜等产品的品种结构优化、品质等级提升、营销方式创新,加快了报告期内中药品类的同比增长速度。

老百姓称,未来将利用全国资源加快医院品种、新特药(DTP)品种的渠道开发及引进。大力开发自有品牌,提高其销售份额。通过建立中药采购标准提高中药饮片质量。

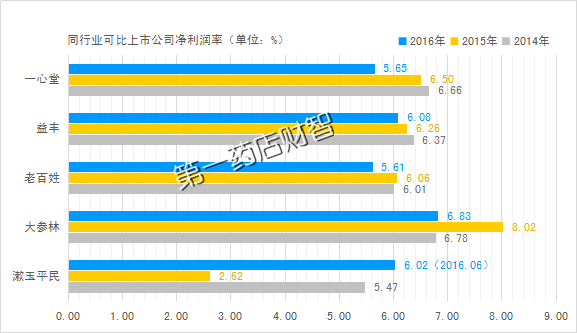

图5、同行业可比上市公司净利润率对比

图7显示,近三年,五家企业的净利润率集中分布在5%-8%的区间。其中,大参林近三年的净利润率均保持同行业领先。除漱玉平民外,近两年,其他四家企业的营业收入同比增速均高于净利润同比增速,使得净利润率出现下滑趋势。

以一心堂为例,近两年的营业总收入同比分别增长17.44%、20.16%,净利润同比分别增长2.02%、17.28%,显示同期的净利润增速低于总营收增速。大参林近两年的营业总收入同比分别增长19.14%、15.84%,净利润同比分别增长1.42%、37.01%,显示同期的净利润增速下滑明显。

竞争压力升级:成本普遍上升 挑战精细化水平

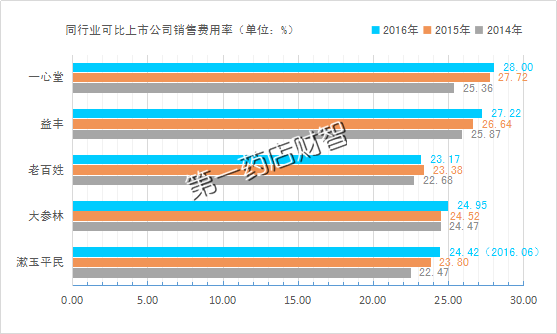

图6、同行业可比上市公司销售费用率对比

图5显示,近三年,五家企业的销售费用率区间为22%-28%。2016年,除老百姓的销售费用率略有下降,其余四家企业均显示小幅上升。

以一心堂为例,2016年销售总费用为17.50亿。其中,职工薪酬、房租费、广告宣传及促销费分别占比52.40%、34.10%、1.02%,费用较2015年分别增长24.21%、17.92%、285.85%。

同期,老百姓的销售总费用为14.12亿。其中,员工薪酬及福利、房租费、企划费分别占比44.86%、33.47%、6.93%,费用较2015年分别增长32.83%、39.23%、10.37%。2016年,老百姓的销售费用率同比增长32.17%,由于营业收入的增长绝对值高于销售费用增长绝对值,使得本年度的销售费用率略有下降。不难看出,未来随着员工薪酬、房租费、企划费等费用的持续上涨,企业的销售费用率上涨压力依然不小。

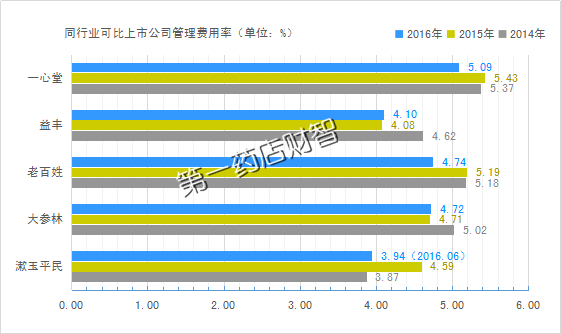

图7、同行业可比上市公司管理费用率对比

而在管理费用上可以看到,几大连锁的近三年来的费用率在3.8%~5.2%之间上下略有浮动,并大部分呈现略有下调的趋势,说明管理成本的管控亦是连锁竞争水平之间的体现,精细化管理也无疑已成为连锁在成本上升的压力下的必然选择。

(注:以上数据参照企业公开披露报告,部分数据根据不同单位取整后保留两位小数点,未作四舍五入处理。)

评论