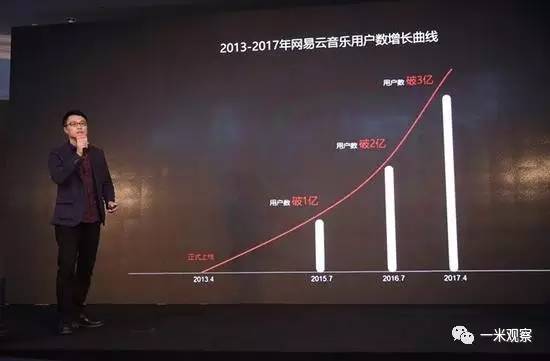

上线仅4年的网易云音乐宣布拿到7.5亿元的A轮融资,以80亿元的估值跻身独角兽俱乐部,同时其用户数量突破3亿。对于爱听音乐的人来说,网易云音乐是不二选择,到底它靠什么吸引了这些用户呢?如今拿到7.5亿元融资,接下来的路如何走呢?如果寻求商业上的变现,达到业绩和利润的对赌呢?这恐怕也是目前各大音乐平台,甚至是音乐行业普遍关注的问题,音乐产业内容变现的渠道、体量、手段,音乐行业商业模式的探索、改变和稳定,都是未来的一个重要话题。

“网易云音乐如何A轮融资的?就拿前几天刚刚实现A轮融资的网易云音乐举例。网易云音乐已经不仅是一个传统的音乐播放器,它其实是一个音乐社区,连接了用户和内容,用户和用户,而这也是网易云音乐的另一个特点,用社交性来吸引用户。虽然有了注册用户数,也有了可观的DAU,用户粘性也非常不错,但是音乐内容的在平台上变现的方式极其有限,或者说是不太完善。

虽然网易云音乐前景不错,成绩也良好,但是仍然面临巨大压力,版权储备相对薄弱的现实仍是其发展的一大隐忧。纵观当前的音乐市场,阿里音乐在收购虾米音乐与天天动听后,拿下滚石唱片、寰亚、BMG等多家知名唱片公司歌曲的独家版权,已经占据了多数的优质资源,腾讯音乐娱乐则坐拥QQ音乐、酷狗音乐、酷我音乐三大平台版权资源,相比之下可供网易云音乐拿到的独家版权资源就并没有那么可观了。

据了解,网易云音乐此轮融资将主要用于网易云音乐产品体验升级、加大内容投入和丰富音乐版权库,也就是说,网易云音乐将拿融资补贴自己的短板。另外,网易云音乐将与战略投资方在战略、业务等方面深度协同,在音乐综艺IP打造和推广、拓宽艺人推广渠道、音乐产业链上下游拓展上协同推进。而这个部分,将被看做网易云音乐极可能在下个阶段,完善和丰富商业模式和交易体系,增加变现渠道和方式,在接来下的几个财报年里接近盈利的目标最大可能性因素。

“音乐播放器的普遍商业模式?那么,我们先来探究下目前音乐播放器的商业模式和变现渠道:

1、数字专辑:本质上属于粉丝经济,据三节课分析,按照一张专辑正常8-10首歌,每首歌2元,平均专辑销量数在5万左右来算,扣除音乐版稅0.8元/首,音乐平台和唱片公司三七或四六分成,那么音乐平台仅一张数字专辑的收入大概就在15万左右。而目前以网易云音乐举例,平台入驻的独立音乐人就有4万,单凭1000张专辑,其平台收入就将超过亿元。再比如,像QQ音乐发行的数字专辑中,BIGBANG、李宇春、鹿晗等S级明星的数字专辑销量可观。以李宇春举例,全新专辑《野蛮生长》数字专辑销量已经超过650万张、销售额超3200万元;仅李宇春一人,平台方就可以拿到近千万的收入。

2、会员:下载单曲是用户最普遍的刚需,离线不需要流量而且满足了用户对歌曲的“占有感”。因此,针对一些版权方要求的音乐,大部分音乐平台推出了会员包,有的平台又分为8元/月和12元/月之分,12元豪华会员包除了8元普通会员所享有的基本的无损音质、会员曲库、免广告外,还增加了会员特价商品、个性皮肤、会员标识、音乐周边抽奖,同时付费音乐的下载量也有所增加。

3、听歌流量包:流量包的推出是从运营商基础数据底层切入,针对收听音乐消费方式的补充。开通听歌流量包对手机内存小,不够保存到本地的用户,或者习惯在线听歌的用户会是一个不错的选择,目前仅限联通和电信用户。10元/月的费用接近于一个月的会员,虽说免了流量,但如果想要下载付费单曲,仍是需要购买会员的。

4、音乐商城:目前音乐商城产品分两类:音乐周边(平台自产自营)、数码影音(目前以耳机为主,第三方品牌直供)。如果说数字专辑和音乐会员是围绕音乐内容推出的商业化手段,那么音乐商城则是利用自身的品牌溢价来获得音乐周边的收入。卖周边想要规模化其实很难,因为用户消费的不是音乐内容,而是音乐平台的品牌。用户可以冲着音乐的品牌买一次水杯,但是会有第二次,第三次吗?如何提高周边音乐商城商品的复购性是摆在云音乐面前的一个问题。

5、演出票务:演出票务最具代表性的就是网易云音乐,当然有的平台则是跟票务公司合作,比如QQ音乐与QQ票务和微票儿,虾米与大麦网等。演出票务的推出表明网易云音乐已经在着力拓展音乐产业的上游,而且开展了很久。演出票务的入口放在歌手单曲的评论区,一来精准地抓住了粉丝群体,直达受众;二来评论区的盖楼展现有效地减弱了商业广告的成分,提升了用户体验。

这些基本上都是是目前无论是综合性音乐平台还是音乐播放器平台,标配的变现渠道和方式,这种商业模式,其实也是在近两年才在探索中稳定下来的。那么其实这些变现的渠道和方式,对于目前版权成本过高,运营压力增大,音乐商业广告模式受阻的音乐播放器模式来说,不足以完成盈利的可能性。

很多音频平台的负责人都曾公开表示,目前音频产品的内容创新度和商业模式创新都还不够,变现模式过于单一,主要集中在付费订阅,在版权、音频电商、衍生服务及产品等方面的变现路径都需进一步摸索。不管是刚成为“独角兽”的网易云音乐,还是正在音频市场激烈厮杀的喜马拉雅、蜻蜓等平台,又或是基于微信公众平台的“夜听”等音频类头部自媒体,目前都仍在探索更为顺畅的商业化路径。

有分析认为,音频有太多潜力未被发掘,只有市场足够大的时候,音频行业才能获得最丰厚的回报。今后,音频产品需要建立属于自己的品牌化体系并加强运营,才能赢得更多用户青睐,推出创新的内容、服务和产品,从而获得更多商业回报。

以上内容为原创,作者: 一米观察员 ;编辑:一米由作者采写重新整理授权我们再次发表,本文由一米观察编辑整理,如需转载请联系作者授权,并标注来源及引用,文章不代表一米观察立场及观点,若有任何疑问请联系:allen_wangyi@qq.com

评论