文|华夏能源网

进入6月,本是迎峰度夏用电高峰期的开始,不料,经济大省江苏电力市场中长协集中竞价却砸出前所未有的“地板价”。

日前,江苏省电力交易中心公布了6月份集中竞价的交易结果,成交价为312.8元/兆瓦时(折合0.3128元/度)。

根据已知数据,该成交价不仅较上月环比下降22%,较去年同期也下降了24%,而且比江苏煤电基准价391元/兆瓦时还低了20%!按照规定,中长协电价是在煤电基准价基础上上下浮动20%,0.3128元/度是一降到底。

众所周知,电力现货市场波动大、压力重,发电企业缺乏长协保底就等同于“裸奔”。因此,发电厂宁可在地板价上签订电力中长期合同,也要披一层“遮羞布”。可现如今,江苏中长协电价也砸在了地板上,这让一众发电企业冷汗直流。

同期,新能源电价也正在经历跌跌不休的大幅下行。那么,江苏这一波电价操作的底层逻辑是什么?对包括新能源电价在内的长期电价意味着什么?

中长协“地板价”

电力市场中长协虽然是市场竞价,但江苏的中长协电价“一降到底”的时间发生在6月,这背后是有原因的。

一方面,2025年一季度,随着动力煤价格的进一步走低,煤电企业的盈利得以有效巩固。

火电上市公司财报显示,一季度,由于煤价“给力”等诸多因素,31家火电上市公司一季度整体盈利230亿元。照此势头,火电上市公司今年整体盈利超千亿元,当无疑问。

今年,应该是自2021年以来煤电企业难得的高光时刻。2021年当年,光是电力央企煤电业务亏损就超千亿元。在此后的2022年和2023年,煤电亏损面逐步收窄。

另一方面,江苏电力市场最近三个月的交易量显示,电力供求有着日渐宽松的迹象。

4月份,江苏电力市场发电企业申报发电量105亿千瓦时,售电公司、大用户一共申报需求电量133亿千瓦时,供求最终成交72亿千瓦时,价格为395元/兆瓦时。

5月份,江苏电力市场发电企业申报发电量78亿千瓦时,售电公司、大用户一共申报需求电量152亿千瓦时,供求最终成交56亿千瓦时,价格为401元/兆瓦时。

6月份,江苏电力市场发电企业申报发电量181亿千瓦时,售电公司、大用户一共申报需求电量66亿千瓦时,供求最终成交49亿千瓦时,价格3128元/兆瓦时。

上述供求及成交数据表明,4月份电力供求基本上是平衡的,中长期电价处于燃煤基准电价附近;5月份则显现供小于求态势,中长期成交电价走高;进入6月份,电力供求失衡状态大幅逆转。明显供过于求态势下,电价成功降到“地板价”0.3128元/度。

当电量供过于求时,电价下降容易理解,但6月电价比5月竟然下降了近0.1元,这个下降幅度是十分罕见的。

上述态势下,市场判断电力现货价格也会跟着大幅走低。在此预期下,发电企业倾向于提前锁定中长期价格,而售电公司和大用户则希望尽量少签中长期合同,因为可以到现货市场中用更低的价格买到电。

可问题是,江苏电力市场6月的供需关系,是否就真实地反映出长期趋势?

根据江苏气象局预测,今年6月份的平均气温较历史同期偏高。气温偏高再叠加降水少,那么西南水电通过特高压送至江苏的水电就可能减少。且中美贸易战正在趋向缓和,作为外向型经济大省,江苏迎峰度夏期间的用电量增速超预期该怎么办?

因此,对江苏中长期电价的“地板价”,需要更谨慎的来看,需要再往后看几个月。此外,这背后江苏主管部门的意志也是不可忽视的因素,经济大省江苏希望通过降电价来为域内企业提供支持的意图非常明显。

新能源或被抓“壮丁”?

江苏方面此番大幅压电价,是有底气的。发电成本低廉的新能源,已经成为经济大省降电价的“大杀器”。

截至今年5月底,江苏新能源装机规模达1.09亿千瓦,成为长三角地区首个新能源装机破亿的省份。其中,光伏发电装机达到8225.69万千瓦,风电装机达到2337.15万千瓦。

在8225.69万千瓦的光伏装机中,分布式光伏装机为5800.03万千瓦,成为绝对主力;风电装机中,海上风电以1183.25万千瓦的装机规模,居全国各省市自治区第二。

厚实的新能源装机家底,给了江苏在电价问题上的腾挪空间。围绕新能源装机,江苏尽全力在增加消纳,支持用电企业。

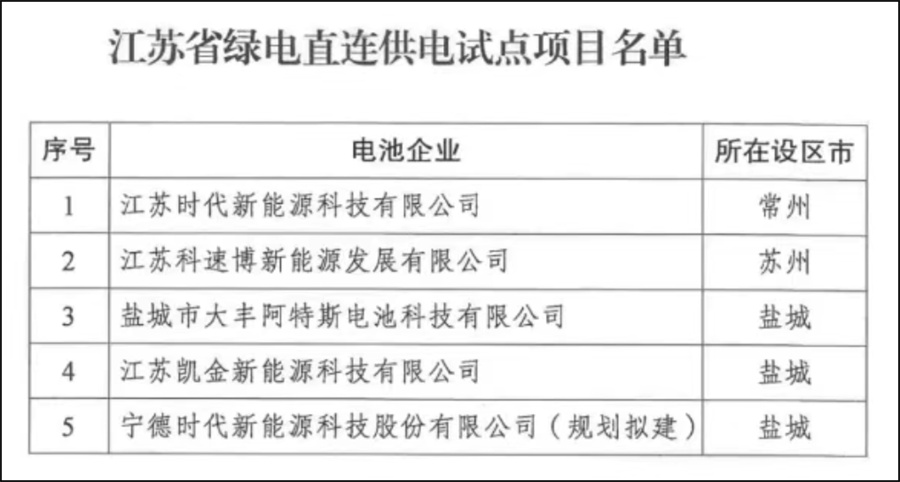

华夏能源网注意到,今年2月13日,江苏发布了《关于创新开展绿电直连供电试点项目建设工作的通知》,这是户用光伏大省河南推出大手笔绿电直连方案之后的全国第二家。

江苏的绿电直连方案,出发点就是用新能源来为动力电池企业降电价,首批入选动力电池企业为常州时代新能源科技有限公司等5家企业。5家企业将直接从风电场、光伏电站获取绿电。这也是全国率先开展的动力电池企业绿电直连创新试点。

江苏绿电直连首批试点,切入点选择精准。欧盟电池法案,主要针对动力电池全生命周期的碳排放核算方法进行规范,旨在建立统一的碳足迹声明标准。而江苏动力电池产业链发展指数位居全国首位,江苏的绿电直连,很好地解决了欧盟碳足迹带来的出口壁垒问题。

进入江苏绿电直连首批试点的3座城市——盐城、常州、苏州,也大有讲究。其中,常州是动力电池企业集中地,集聚了宁德时代(SZ:300750)、中创新航(HK:03931)、蜂巢能源等龙头企业;苏州则是江苏乃至全国举足轻重的外贸集散地;而盐城则是江苏风光新能源装机第一大市。

除绿电直连试验外,江苏还率先打响了削减新能源保障收购小时数的“第一枪”。去年12月,江苏省发改委、江苏能监办发布文件称,2025年,全省集中式光伏、风电项目若不参加绿电交易,全年保量保价保障收购小时数仅分别为400、800小时,每月上网电量扣除保量保价部分外,其余电量为保量竞价部分。

400、800小时是个什么概念?2023年,江苏风电平均利用小时数为2225小时,光伏平均利用小时数为1050小时。也就是说,削减后的新能源保障收购小时数,仅为平均利用小时数的三分之一强,近三分之二被全部推向市场。大量风光新能源被推向市场,客观上将有效降低江苏省的电价。

风光新能源在江苏被抓了“壮丁”,被用来大幅降低电价,那其他省份会否有样学样呢?电价下降本身是利好社会经济的,但是也不得不说,正在经历量价齐跌的新能源,也正在经历前所未有的艰难时刻。产业利益与宏观经济之间,也需要适当地有所平衡。

评论