文 | 雷报 段轻

编辑 | 努尔哈哈赤

6月26日晚间,羚邦集团发布截至2025年3月31日止,为期12个月的2025财年业绩报告,雷报据此获悉:

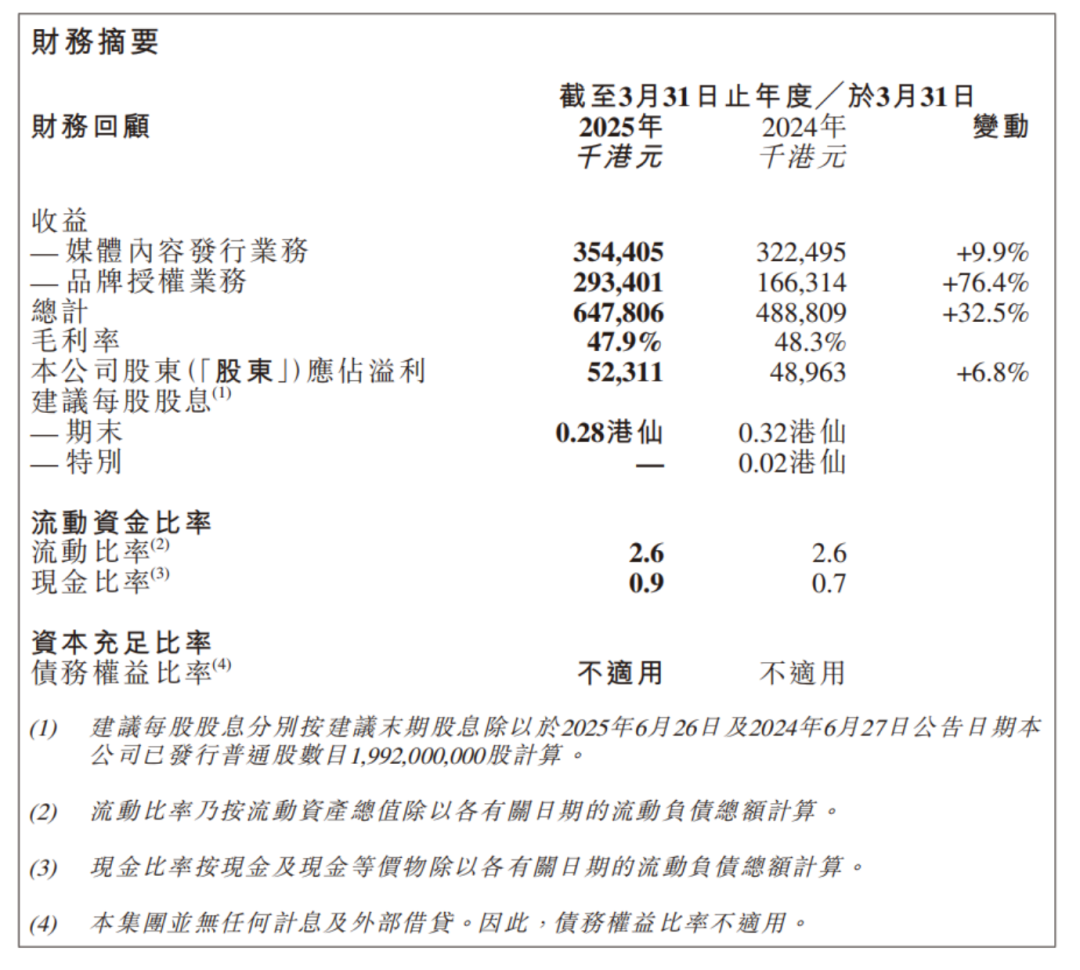

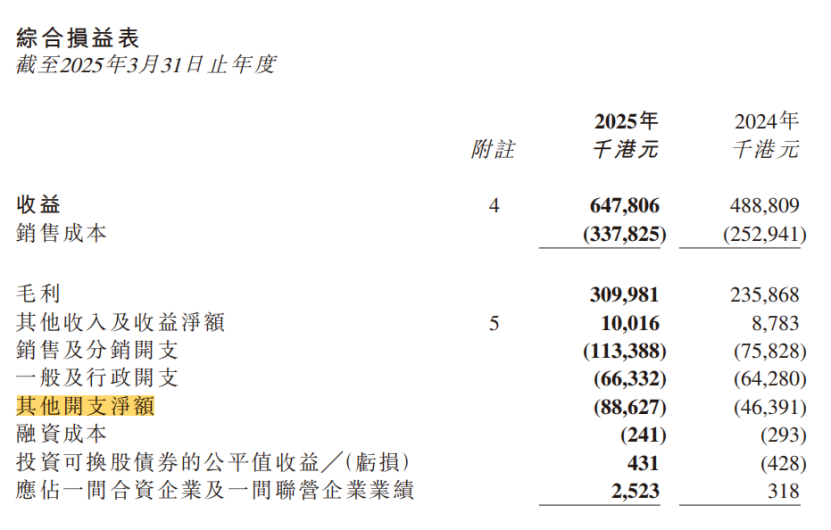

24年4月~25年3月,羚邦全年营收达6.48亿港元(约合人民币5.9亿元),较上年增32.5%;净利润5231.1万港元(约合人民币4778.4万元),同比增长6.8%。

尽管业绩表现不错,羚邦深陷“仙股困境”的实质却未改,财报发布次日(即6月27日),羚邦股价振幅达13.3%。本日收盘时,其股价仍跌了8.33%。

这种现象已持续多年——早在2019年5月21日港股上市首日,羚邦的股价便大跌31%,跌破发行价的0.45港元;其后5年多,其股价长时间在0.17港元的均线上下徘徊,成了长期不被资本市场看好的“仙股”(“仙”即cent的音译,“仙股”即指股价低于1港元的股票)。

2020年以来,羚邦的营收和归母净利润稳步增长,市场却用脚投票。这种背离背后究竟有什么结构性矛盾?下文,雷报将依据羚邦的最新财报,并对比其他IP发行和授权公司的业绩,进行分析报道。

发行业务:内地收入不足上榜,日漫为主的动画发行持续疲软

羚邦是一家以内容发行和品牌授权为主营业务的知识产权管理公司,截至2025年3月31日止,通过版权购入、股份投资、共同开发等方式,羚邦旗下共拥有752个可用的有效媒体内容版权及425个可用品牌,其中包括众多国内外知名IP,如《小王子》、《剧场版排球少年!!垃圾场决战 》、《蓝色禁区》、《奶龙》、《时光代理人》、《天官赐福》、《我独自升级第二季》、《怪兽8号》、《我的英雄学院第7季》、《我推的孩子第二季》、《不时轻声地以俄语遮羞的邻座艾莉同学》等等。

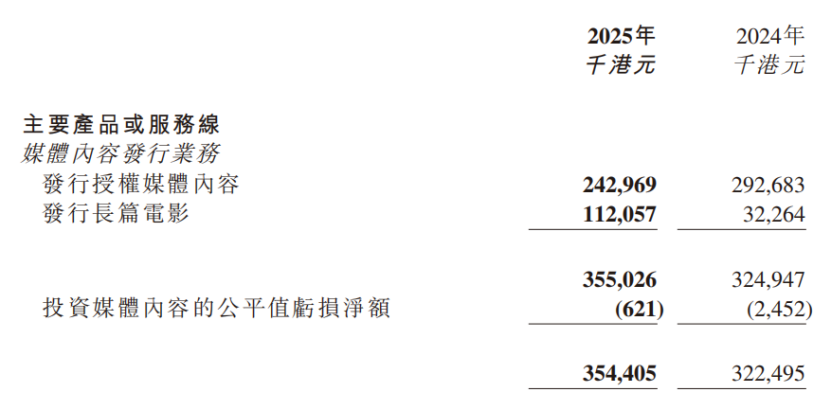

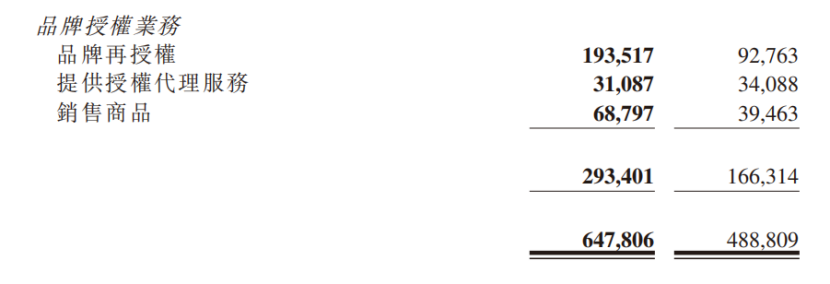

从营收构成来看,羚邦旗下主营业务分为【媒体内容发行业务】和【品牌授权业务】两大板块。2025财年,羚邦【媒体内容发行业务】共计贡献3.54亿港元(约合人民币3.2亿元)的营收,同比增长9.9%。其中,发行授权媒体内容实现营收2.42亿港元,同比减少17.0%;发行长篇电影实现营收1.12亿港元,同比大增247.3%。

具体来看,【媒体内容发行业务】方面,羚邦主要通过全球在线视频平台合作伙伴以及专有内容品牌发行渠道Ani-One YouTube频道进行内容发行,主要围绕日漫等国际动漫内容展开。

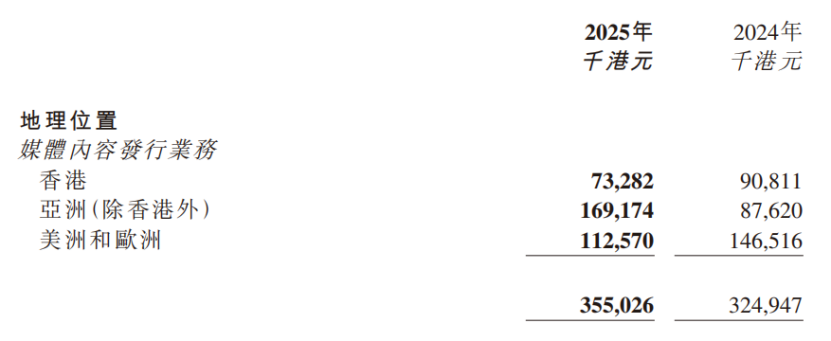

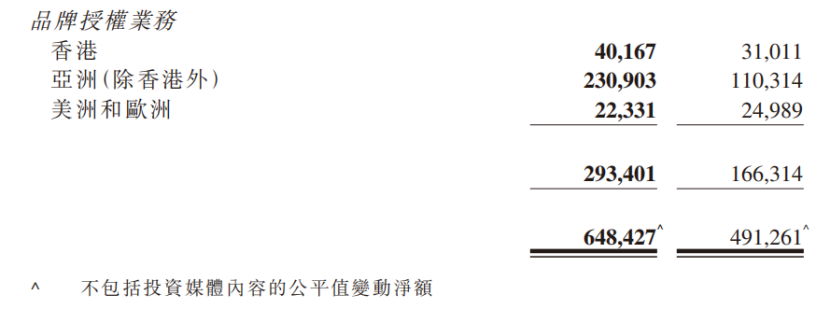

作为一家中国香港公司,羚邦的发行业务在中国内地的发行收入却逐年缩水。财报显示,欧美市场以近32%占比稳居区域收入首位,香港贡献约21%,而中国内地收入占比尚无法上榜,与2019年中国内地发行收入占比超70%的黄金时期形成强烈反差。

这种区域失衡,源于“优爱腾B”为主的视频平台采购策略重心转向国产动画,导致《咒术回战第二季》《蓝色禁区》等日漫IP的内容发行收益显著减少,从而极大限制了羚邦该业务板块收入上限的提高。

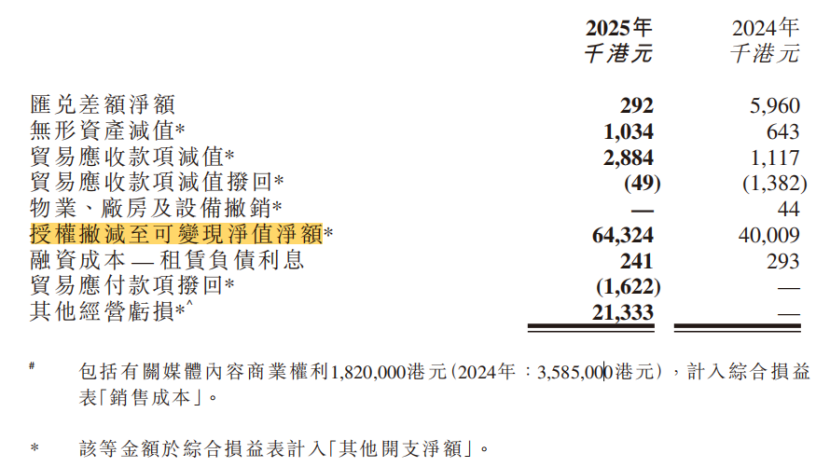

内地市场的发展受阻、诸多IP商业价值难以实现,导致羚邦的盈利能力也受到了较大掣肘。细看财报可以发现,在收入和主要开支都相近的情况下,影响羚邦净利润的主要原因是【其他开支净额】这一项。2019财年,该项开支的金额为489.8万港元,2024年为4639.1万港元,到2025财年,这一开支达到了8862.7万港元,较上一年几乎翻了一番。

而计入【其他开支净额】中占比最高的部分是【授权撇减至可变现净值净额】。2019财年时,这一开支为390.8万港元,而2025财年,该项开支创下历史新高,达到了6432.4万港元,对羚邦净利润产生了较大影响。

结合财报中的描述,该项数据一定程度上能反映出,羚邦旗下大量中尾部IP因市场反馈差、续约价值低,被计提资产减值(如动画版权到期,或者难以转售及再授权)。本质是对“无效IP库存”的财务清理。

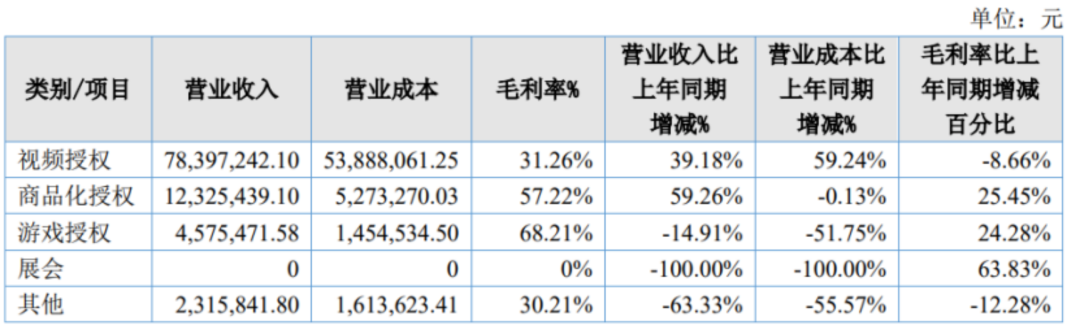

授权业务:占总收入超45%,其中品牌再授权收入1.94亿港元

值得关注的是,尽管羚邦拥有较高的IP减值损失,2025财年,羚邦旗下IP授权业务的表现却十分亮眼,主要靠的就是少数头部IP的衍生周边授权(“谷子经济”),证明顶级IP的持续变现能力。

作为拥有《排球少年!!垃圾场决战》、《蓝色禁区》等大量“烫门”IP的上游版权代理商,2025财年,羚邦【品牌授权业务】共计实现营收2.93亿港元(约合人民币2.7亿元),同比大增76.4%,增加值高达1.27亿港元。

其中,品牌再授权部分收入同比增长1.01亿港元至1.94亿港元,大增108.6%;通过快闪店、活动和不同销售渠道的商品销售收入也增长了74.3%至6879.7万港元。

而分地区看,中国内地一直是羚邦授权业务收入贡献最大的地区。此前,关于授权业务的细分地区收入均在每年正式的年报中披露,本次发布的年度业绩公告则未详细给出。但我们依然可以看到,报告期内,以中国内地为主的亚洲(除香港外)区实现2.31亿港元营收,较上年同期大增了109.3%。

近年来,通过投资及与多家公司的合作,羚邦的【品牌授权业务】发展迅猛。早前,羚邦收购了主要从事授权动漫产品贸易、批发及电子商务的煜曦49%的股权,后者持有羚邦旗下的产品品牌Ani-Two ,为其开发动漫知识产权产品,涵盖的IP包括《咒术回战》、《链锯人》及《蓝色监狱》等等。

2025 年,羚邦与日本一家成立于1984年的毛绒玩具公司SUNLEMON订立亚洲主许可协议,同时,还宣布已与LINE FRIENDS建立授权合作,深耕大中华区市场。

具体到产品方面,羚邦与模玩熊、谷子熊、漫库MANCOOL等多个二次元零售品牌合作,推出了《排球少年》《蓝色禁区》《咒术回战》等IP的吧唧、立牌、亚克力等一系列谷子周边;同时,羚邦旗下IP也参与了许多联名合作项目,如《小王子》IP与泡泡玛特“小野Hirono”的联名;《贝蒂》与乐刻运动的联名;《芝麻街》与瑞幸咖啡的联名等,并推出一系列联名商品。

线下授权活动方面,羚邦报告期内在不同地区推出快闪、生日会、主题店等众多活动,如推出首个香港《排球少年!!》官方快闪活动;授权次元波板糖打造《咒术回战》主题店、《蓝色禁区》主题餐厅;在上海静安大悦城举办《蓝色禁区》快闪活动、《银魂》20周年纪念快闪活动、《死神:千年血战篇》主题快闪,等等。

不难看出,在中国内地,羚邦似乎找到了新的业绩增长点,那就是瞄准“国谷”以及“国内快闪”为主的授权业务。

国漫、国谷“正当红”!其他IP内容发行和授权公司怎么说?

羚邦的这一选择,与近年的消费趋势不谋而合。雷报曾在《日本IP吸金术:11个IP一年收入429亿,中国成“谷子经济”主战场?|雷报》中提到,日本顶级IP的中国征程正经历关键跃迁:日本IP运营模式已从单纯的内容输出,转向与中国市场共建产业生态的深度协作阶段。中国厂商正从代工方升级为海外IP的价值共同体,推动传统授权模式向内容共创、利润共享机制进化。

结束不久的天猫618,同样印证这一趋势。据悉,今年618期间,“国谷”不管是成交还是增速都远超“日谷”,甚至由国内市场走向海外市场,实现文化输出。淘天潮玩行业负责人就表示,“今年618,谷子类商品海外订单同比3位数增长,其中绝大部分成交就是国产IP的衍生品”。详见:《618,国产游戏IP霸榜团建,一个LABUBU养活10家淘宝店?|雷报》。

因此,一定程度上看,羚邦面临的困境,归因于中国内地市场近年来对动漫内容偏好的结构性变动,即从日漫等国际动漫,逐渐转变为国产动画IP需求。

而羚邦的破局点,则建立于中国内地的消费风向上,市场对“国谷”越发青睐,让海外IP不得不向中国授权及衍生品厂商“靠拢”,通过本土化设计、联名开发等提升竞争力。

类似趋势,从其他同样涉及发行和授权业务的公司业绩上可以窥见一二。

杰外动漫就是很好的例子,作为一个集IP制片投资、营销运营、节目发行、商业化授权、主题活动及衍生品售卖于一体的动漫授权公司,2024年全年,杰外动漫实现收入9761.40万元,同比增长23.5%;净利润624.45万元,同比增长61.0%。其中节目发行收入7839.72万元,商品化授权收入1232.54 万元。

据悉,杰外动漫在中国大陆地区持续运营和发行的知名IP 有《哆啦 A 梦》《蜡笔小新》《宝可梦》《网球王子》《夏目友人帐》等;并持有中国大陆地区全权代理的知名 IP 有《魔卡少女樱》等。

不过,在做海外IP内容发行的同时,杰外动漫还在积极建设自有IP梯队和国产IP矩阵。截至2024年底,杰外已完成30多部动漫作品的创制作投资,其参与投资并享有著作权的 IP 有《厨神小当家》《海底小纵队在中国》《斗龙战士》《动画同好会》《战刻夜想曲》《冷然之天秤》《暗黑破坏神在身边》《昨日之歌》《记录的地平线 圆桌崩坏》《宝石幻想光芒重现》《神兽金刚四邦宝历险记》《魔法律事务所》《萌宝战警》《中国京剧》《爪爪和巴宝》等作品。

精英动漫则属于业务更“极限”的一家动漫版权运营公司,其主要以“叶罗丽”动漫品牌及衍生产品玩具生产和销售为主要业务,即通过《精灵梦叶罗丽》系列动画的播出,形成“叶罗丽”品牌效应,然后通过品牌授权、衍生品销售、游戏、电影、播映授权等渠道实现收益。

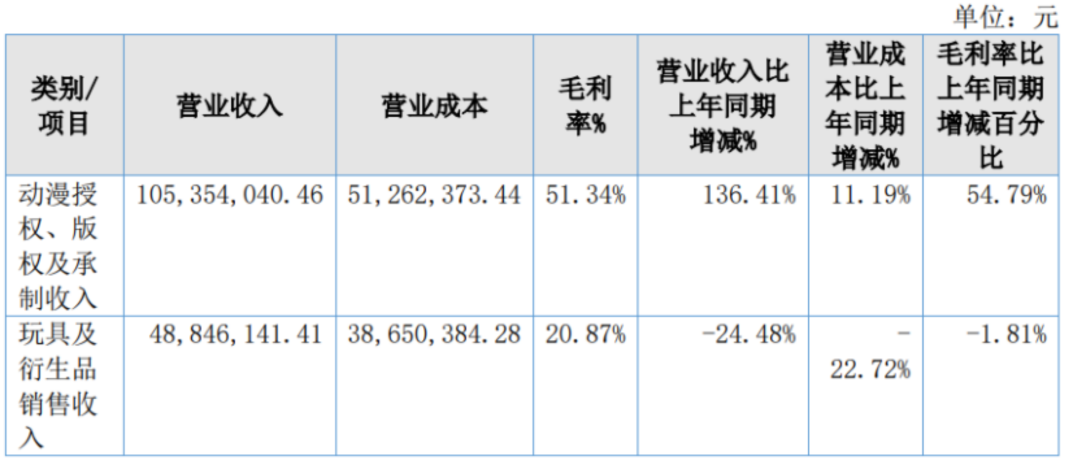

2024年,精英动漫实现营收1.54亿元,同比增长41.2%,净利润1607.59万元,实现扭亏为盈。本期动漫授权收入1.05亿元,实现136.4%的大幅增长,带动整体业绩增长。

据悉,报告期内,精英动漫继续专注“叶罗丽”品牌深挖价值,内容方面,除稳定输出“叶罗丽”系列国产动画外,还形成了以音频、漫画等多种形式的IP内容输出矩阵,扩大了粉丝的年龄群。同时,产品方面研发新产品,推出除娃娃外的情景类玩具、潮玩、盲盒等相关产品线,与动画内容紧密结合,期望为未来盈利增长打下基础。

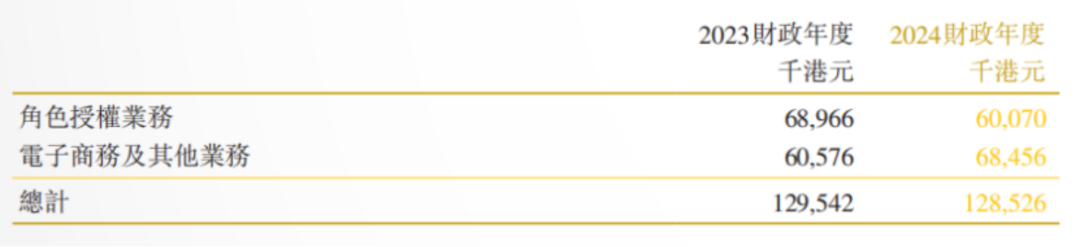

小黄鸭德盈的目标是成为“IP全产业链运营公司”。2024年,小黄鸭一年实现营收1.29亿港元(约合人民币1.21亿元),年内亏损4934.0万港元(约合人民币4200万元),上年同期为亏损4669.1万港元。

截至24年底,和小黄鸭德盈建立业务关系的被授权商(不包括授权代理)的数量为530家,对比2023年期末增长75家。按业务划分,角色授权业务收入6896.6万港元,同比增长14.8%,在总体授权收入中占比53%;电子商务及其他业务收入6057.6万元。

据悉,这一年,小黄鸭发力IP商品零售领域,通过“自研、自产、自销”一体化模式的全面落地,构建了IP衍生品的全链条运营体系。研发了毛绒、家居及文创周边等自研产品系列,同步推出多款代表性跨界联名潮玩盲盒,例如,B.DuckxHIDDENWOOO九大IP联名盲盒、B.DuckX大英博物馆联名浮水鸭及B.DuckXMonchhichi搪胶毛绒等潮玩产品。

在《阿里鱼等IP衍生收入14.33亿,腾讯IP“谷子”GMV达2亿,内容平台都开始发力衍生品?| 雷报》等文中,雷报也报道过,内容平台同样在发力衍生品。

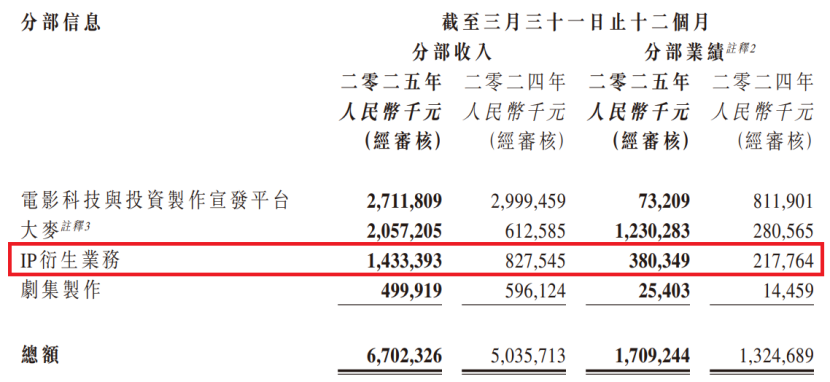

阿里影业(拟更名“大麦娱乐”)2025财年共实现营收67.02亿元,同比增长33%;归母净利润3.64亿元,同比增长28%。其中,以阿里鱼为主的IP衍生业务则随着“谷子经济”等情绪消费的浪潮乘势而起,实现收入14.33亿元,同比大增了73.1%,分部业绩也有3.8亿元,同比增长了75%。

不久前的2025年阿里鱼合作伙伴大会上,阿里鱼分享了诸多IP内容创作、授权合作、市场营销等多方面的全新计划,包括:阿里鱼成为《乱马1/2》在中国大陆地区未来五年的独家授权合作伙伴;阿里鱼将线下体验全面升级,在规模、频次及互动维度实现创新突破,猫福珊迪×三丽鸥家族线下快闪、蜡笔小新特展、第二届三丽鸥嗨翻节等系列活动将陆续与中国用户见面等等。详见:《角逐千亿授权市场,阿里鱼沉下心做好一件事 | 雷报》。

淘天玩具潮玩行业负责人蕴皆表示,“在IP授权领域,行业竞争的顶级能力已不再是IP授权的运用能力,而是选择和驾驭IP的能力。”这句话不仅适用于海外及国产IP、适用于所有IP授权及运营公司,更适用于整个中国IP授权产业。

腾讯旗下的IP周边电商平台草场地早在2017年就正式上线,近两年随着“谷子经济”“卡牌经济”的火爆,其在腾讯视频IP生态中的重要性也愈发提升。2024年,草场地围绕“斗罗大陆”IP打造了众多谷子产品,累计上架202款官方周边,订阅人数超过11万。相关数据显示,2024腾讯视频年旗下动漫IP“谷子”的GMV预估达到2亿元。

除了官方的谷子周边,腾讯视频也积极推动旗下IP与类型丰富的消费品公司进行授权合作,同时积极举办IP快闪等活动,增强IP线下曝光的同时也促进周边销售。不过,和腾讯旗下IP在国内内容市场的热度相比,其IP衍生授权的整体表现只能说差强人意。

作为腾讯控股子公司同时也是腾讯视频头部IP绝对“供应商”的阅文也同样在发力IP经济。其前段时间发布的业绩年报显示,阅文全年IP衍生品实现GMV超5亿元,其中卡牌GMV超2亿元,均创造了历史新高。旗下主力IP《全职高手》《庆余年》《诡秘之主》《一人之下》《狐妖小红娘》等均创下历史收入新高。受爆款影视动漫作品增加、IP授权项目扩展及IP衍生品业务等的增长,阅文的版权运营收入更是直接同比大增34.2%至39.91亿元,比上一年净增了超10亿元。

结语:

总而言之,羚邦2025财年业绩印证了IP衍生品赛道的增长韧性,但似乎仍未破解“业务国际化”与“资本本土化”的根本矛盾。羚邦为抢占市场份额大量囤积版权,但从财务数据上看,仍有两大隐患存在。

其一是筛选机制欠缺,采购时未能精准判断IP潜力,导致尾部资产堆积;其二是运营资源错配,对部分中尾部IP投入营销资源,但转化率远低于头部IP。在阿里鱼携三丽鸥打造50套新图库,杰外参与30多部国漫的创投资的同时,羚邦仍在大方向上困于海外IP版权代理的初级模式。

因此,羚邦的矛盾,是规模化IP囤积策略的失效,以及精品化IP运营策略初见成效并存的结果。手握752个国际版权的羚邦,需要的早已不再是更多IP,而是重新定义IP生意的勇气。尽管减值损失短期拖累净利润,但羚邦已经在释放调整信号:清理无效库存,计提6432万港元减值实质是“甩包袱”,为未来降低沉没成本。

在二次元经济进入精耕期的当下,这家老牌代理商如果能打破“IP搬运工”的刻板印象,证明自身对IP价值的创造能力,离摆脱“仙股”标签,或许就能更进一步。

评论