文 | 仪美尚

上半年,尽管美尚行业频繁曝出裁员与关店的消息,但资本市场对这一领域的投资热情似乎并未受影响。

据仪美尚不完全统计,2025年上半年(1月-6月),全球美尚产业已披露的投融资(含股权收/并购)事件至少达到170起,融资总额按人民币计算高达3630亿元(按7月1日汇率计算)。

其中,美妆领域(含护肤/彩妆/原料商等)的投融资事件达到73起,融资总额超260亿元;新消费领域63起,融资总额88.7亿元。而AI领域仅纳入统计的35个项目,融资额便高达3284亿元,堪称是上半年的最强“吸金兽”。

01 单笔投资高达84亿元,美妆集团拿出数百亿“买买买”

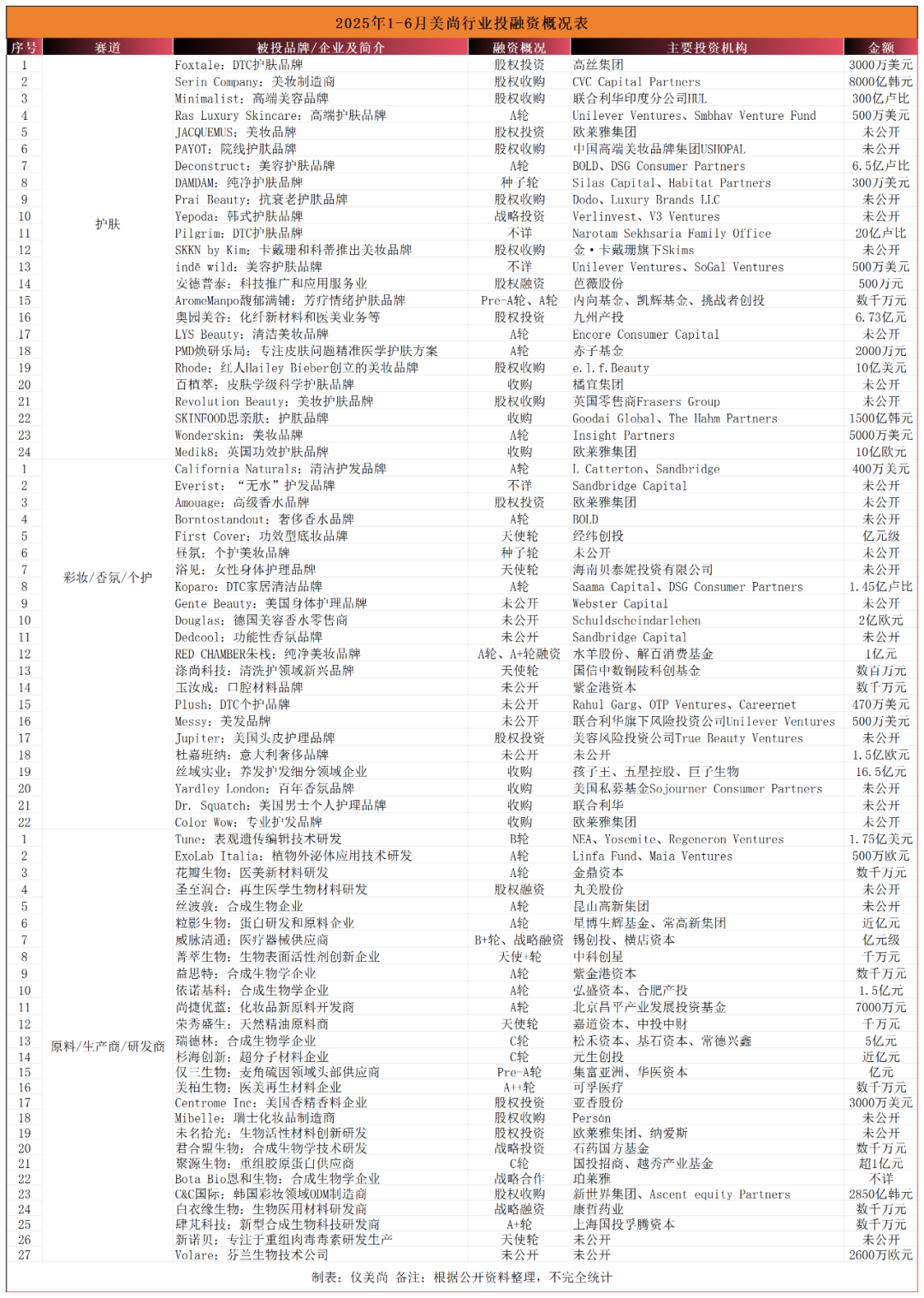

在上半年发生的73起美妆领域的融资事件中,美容护肤赛道融资24起,占比约33%;彩妆/香氛/个护赛道融资22起,占比30%;原料/生产商/研发商赛道融资27起,占比约37%。

透过这些融资事件,可以看到,美妆赛道的融资凸显出以下特点:

1.海外美妆品牌疯狂“吸金”,印度DTC品牌相对最受追捧。

在已披露的融资案例中,来自国外的品牌有46笔,占比65%,且主要集中在欧美、印度和韩国市场。

其中,最引人注目的是印度市场,其已成为全球资本竞相入局的新兴之地。据仪美尚不完全统计,上半年,至少有7个印度美妆品牌获得投资——Plush、Foxtale、Minimalist、Ras Luxury Skincare、Deconstruct、Pilgrim和indē wild等,这7个品牌大多数为印度DTC美妆品牌,融资总金额达到31亿元。

6月,印度DTC个护品牌Plush宣布完成最新一轮融资,筹集资金达4亿卢比(约合3384万元人民币),本轮融资由Rahul Garg领投,Blume Founders Fund、OTP Ventures等多个战略投资者共同参与。据悉,Plush于2019年创立,专注为现代印度消费者提供女性护理与个护产品,其产品涵盖经期护理、私密健康、脱毛与个人护理等领域。

2.大额交易频现,欧莱雅豪掷84亿元拿下知名功效护肤品牌。

从融资金额看,国外品牌似乎更具“吸金力”。在融资大于1亿美元的融资案中,国外品牌高达7起。如Medik8融资10亿欧元(约合84亿元人民币)、Rhode融资10亿美元(约合72亿元人民币)、Serin Company融资8000亿韩元(约合42亿元人民币)。

6月9日,欧莱雅集团在其官网正式宣布,已签署协议收购英国护肤品牌Medik8的多数股权,并将其纳入集团高档化妆品部门。根据宣称,Medik8是英国“国宝级”功效护肤品牌,创立于2004年,是最早提出“早C晚A”护肤理念的品牌。

截图源自Medik8官网

3.国内外化妆品巨头成投资市场主力军,15大美妆集团出手近20次。

除了私募股权基金、风险投资机构等资本形式,由美妆公司或其主导的投资机构,也成为全球美妆市场的投资“主力军”。

在纳入统计的投资案例中,共有10大美妆集团(包括旗下投资机构)出手,它们分别是欧莱雅集团、联合利华集团、美国美妆集团e.l.f. Beauty、西班牙日化集团Persán、科蒂集团、日本高丝集团、LVMH集团、中国美妆品牌集团USHOPAL、橘宜集团、珀莱雅、水羊股份、巨子生物、芭薇股份、丸美股份和贝泰妮集团等。

其中,欧莱雅集团最近半年在投融资市场出手高达8次,其参与投资的品牌或企业有专业护发品牌Color Wow、法国护肤品牌JACQUEMUS、阿曼香水品牌Amouage、美国AI数字广告公司Rembrand、印度美容品牌Deconstruct、韩国首尔奢华香水品牌Borntostandout、英国护肤品牌Medik8及生物活性材料创新研发企业未名拾光。

其次是联合利华集团出手5次,参投的品牌有印度高端美容品牌Minimalist、美国美容护肤品牌indē wild、美国美发品牌 Messy、高端护肤品牌Ras Luxury Skincare、美国男士个人护理品牌Dr. Squatch等。

再者,国内美妆集团也在投资赛道发力,不过单个企业出手的频次较低。最近一个引发热议的融资案例,是彩妆品牌橘朵母公司橘宜集团对功效型护肤品牌百植萃的收购;珀莱雅则与合成生物学企业Bota Bio恩和生物达成合作,拟在化妆品和生物医美材料领域进行探索。

4.各路资本普遍“先下手为强”,国际资本更爱直接收购。

在投资形式上,国内外资本也呈现出了不同的偏好——国际资本更喜欢通过收购或并购的形式,直接“买买买”。据仪美尚不完全统计,在涉及收购/并购的19起案例中,国际资本占15例,占比约79%。

不过,各路资本有个共同点,都倾向于在企业成长早期入局。有33起融资案发生在A轮及之前(如天使轮、种子轮),在所有融资轮次中占比最高。其中,国外资本占19起,国内资本占14起,几乎不分伯仲。

02 新消费融资回暖?电商平台与服务商“赢麻了”

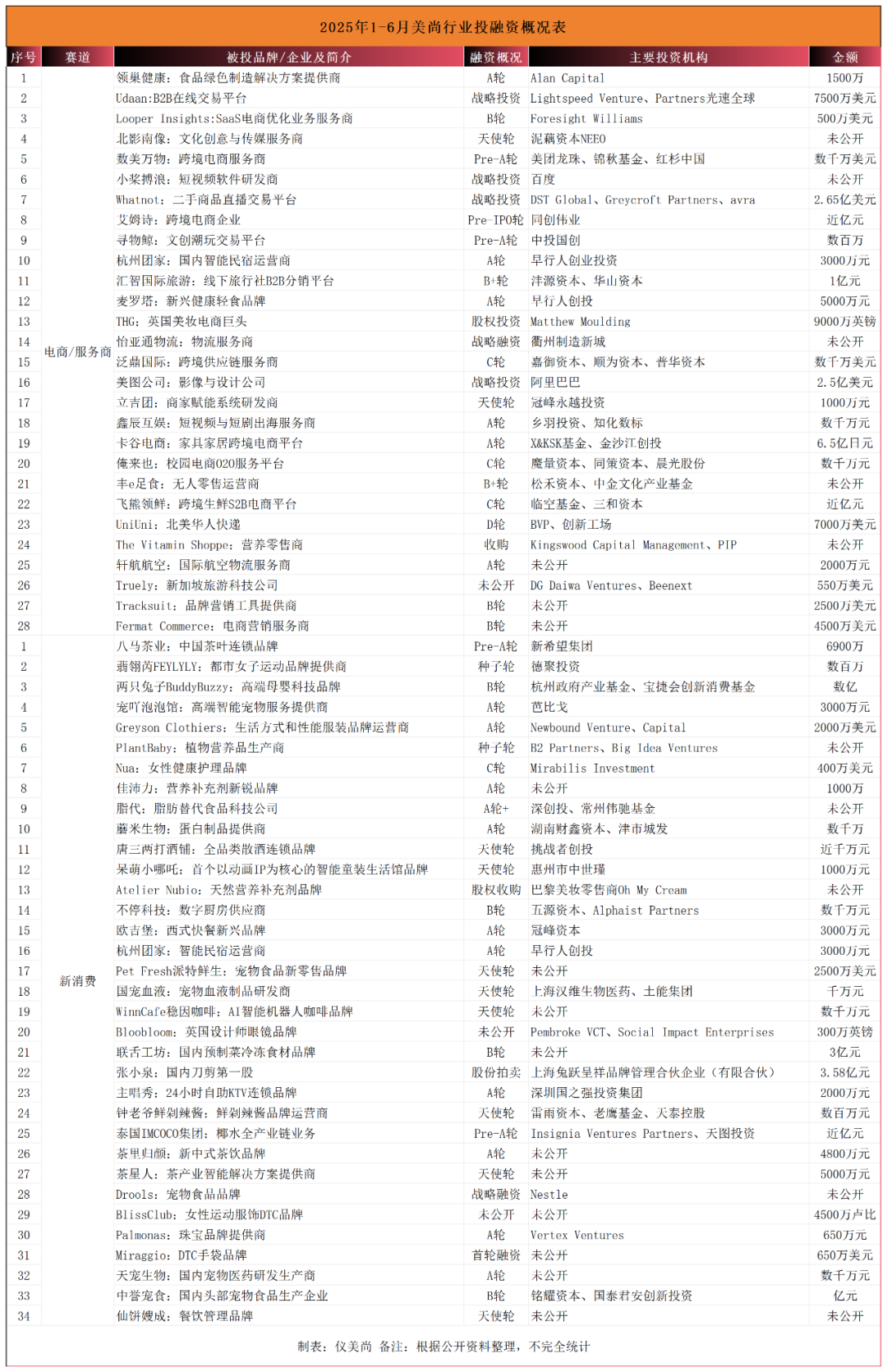

在电商和新消费领域获得融资的62家品牌/企业中,电商平台和营销服务类商家占据近三分之一的份额,成为资本最偏爱的细分赛道。

上半年,包括B2B在线交易平台Udaan、家具家居跨境电商平台卡谷电商、二手商品直播交易平台Whatnot、文创潮玩交易平台寻物鲸、英国美妆电商巨头THG、跨境生鲜S2B电商平台飞熊领鲜等在内的10家电商平台均获得了融资,占电商和新消费领域投融资数量总和的约16%。

从单笔投融资金额来看,电商平台显示出更强大的“吸金力”。

2025年开年,美国知名直播购物平台Whatnot获得新一轮融资,DST Global、Andreessen Horowitz(a16z)、CapitalG等众多明星机构向其砸了2.65亿美元(约合人民币19亿元);到了4月份,英国美妆电商巨头THG获得9000万英镑(约合人民币8.8亿元)融资。

6月初,印度B2B交易平台Udaan宣布获得7500万美元(约合人民币5.4亿元)战略投资,M&G、Lightspeed Venture Partners光速全球投资。公开资料显示,Udaan是一个B2B在线交易平台,运营了一家连接中小型企业、生产商、批发商、贸易商和零售商的网络平台。

除了电商平台外,营销服务商也是最受资本关注的群体之一。除了此前获得融资的SaaS电商优化业务服务商Looper Insights、文化创意与传媒服务商北影南像等,6月份在新消费领域获得融资的2起案例均与营销有关。

6月11日,新西兰品牌营销工具提供商Tracksuit宣布完成2500万美元(约合人民币1.79亿元)B轮融资,由Altos Ventures、Blackbird、Footwork、Icehouse Ventures和VMG Partners联合投资。Tracksuit通过一个“始终在线”的品牌跟踪仪表板,为营销团队提供了一种简单的方法来跟踪品牌健康状况并展示营销支出回报。

几乎在同一时间,美国电商营销服务商Fermat Commerce宣布完成4500万美元(约合人民币3.2亿元)B轮融资,由Courtside Ventures、QED Investors、VMG Partners、格雷洛克和贝恩资本联合投资。该公司致力于通过其网络和基础设施,帮助用户的产品更快地被发现并购买。

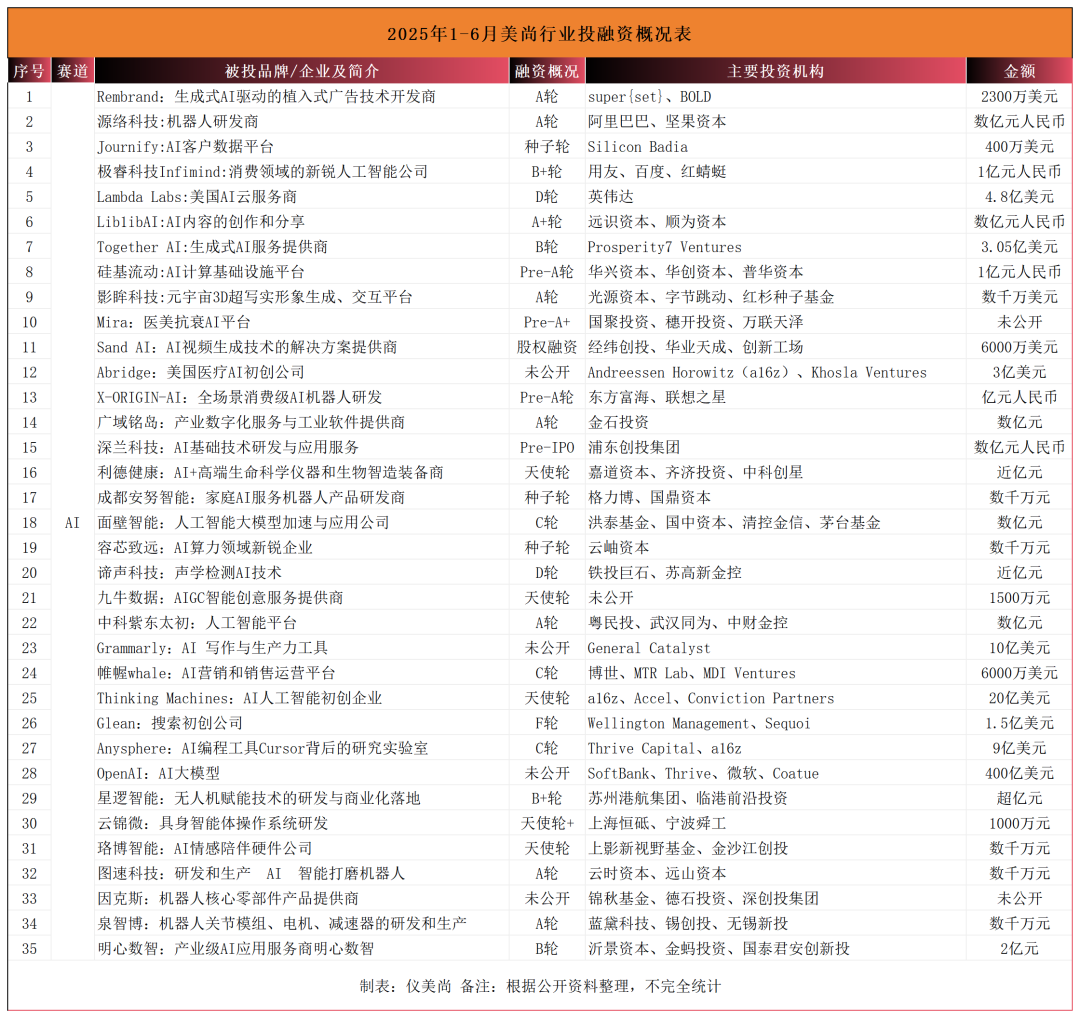

03 欧莱雅集团持续押注,AI从天马行空变得更“务实”

2025年的全球资本市场,AI人工智能领域,无疑是最闪耀的赛道。从去年开始的这场“惊天巨浪”,一直到今天仍没有停歇的迹象。

AI领域,不论在国外还是国内,都是资本涌入最多的赛道,融资数量之多,透过一些数据机构的相关统计,或能略窥一斑。

BestBrokers的报告显示,2025年第一季度,共有2101笔由风投支持的AI交易,这些交易总额达到了731亿美元(约合人民币5241.05亿元),占该季度所有风投资金的57.9%。而根据仪美尚连续数月的“追踪”,第二季度AI领域的融资总量,大抵不会少于第一季度。

根据国外Science Business网站公布的最新分析,全球人工智能开发竞赛中,美国在资金方面处于领先地位,中国则在科学方面遥遥领先,而欧洲则远远落后。经合组织最新发布的报告显示,美国人工智能相关领域的私人投资仍领先全球,投资额约为3000亿美元(约合人民币21512亿元),中国约910亿美元(约合人民币6525亿元),欧盟约450亿美元(约合人民币3226亿元)。

仅在今年上半年,AI赛道便诞生了多个破纪录的融资事件。

2025年3月,OpenAI完成了一轮由软银(SoftBank)领投的、高达400亿美元(约合人民币2868亿元)的融资,公司估值达到了惊人的3000亿美元。该融资,也创下全球AI行业单轮融资最高纪录。

最近的一则破纪录事件,也与OpenAI有关。外媒报道称,OpenAI前CTO创办的Thinking Machines完成20亿美元(约合人民币143亿元)种子轮融资,成为有史以来规模最大的种子轮融资。本轮融资由Andreessen Horowitz(a16Z)领投,Accel和Conviction Partners等其他投资者跟投,该公司估值达到100亿美元(约合人民币717亿元)。

而就在6月25日,美国医疗AI初创公司Abridge宣布完成3亿美元(约合人民币约为21.5亿元)的新一轮融资,这其中,也是由a16z领投。

事实上,a16z已成为AI领域的最大机构玩家之一。a16z曾经几乎押中了美国所有明星互联网公司——Facebook、Twitter、Airbnb、Okta、Github等,这也让a16z晋升为全球顶级风投公司。

尽管AI赛道的融资屡破纪录,但从单笔融资破亿的AI项目数量来看,AI赛道的发展较为平稳。据TechCrunch统计,截至今年6月18日,美国已有24家AI初创公司完成了单轮超1亿美元的融资。

而2024年,美国共有49家AI初创公司完成了单轮超过1亿美元融资(约合人民币7.17亿元),其中包括7家单轮融资超过10亿美元的“超级交易”。与2024年全年相比,今年单轮融资破亿的AI项目,很可能与去年持平。

此外,值得关注的是,美妆公司也越来越多开始投身AI热潮。近日,欧莱雅集团与英伟达宣布建立战略合作,双方将基于英伟达的AI Enterprise平台,推动AI技术在产品开发、虚拟试妆、品牌营销等多个维度的落地实践。

据了解,此次合作已推出两项重要成果:一是欧莱雅的人工智能内容平台Creaitech,可自动生成产品的3D数字渲染图像,用于品牌广告与市场传播;二是AI驱动的美妆初创项目Noli,意为“无人能及我”(No one like I),旨在打造全球首个多品牌AI市场平台,为消费者提供个性化、沉浸式的购物体验。

欧莱雅集团在AI赛道的尝试,不止如此。今年初,生成式AI驱动的植入式广告技术开发商Rembrand获得2300万美元(约合人民币1.65亿元)A轮融资,欧莱雅集团旗下的创投基金BOLD也参与其中。据了解,Rembrand 的核心技术是利用AI分析视频画面的每一帧,精准识别适合植入广告的位置和时机。

由此可见,AI赛道的投资逻辑已然生变,从天马行空的技术,转向了精准的应用场景和商业化。而不论在AI赛道还是美妆、新消费领域,这场关于资本的游戏注定不会结束。而每一次资本的高潮和低谷,都是新一轮洗牌的开始。

评论