2017年4月18日,碧桂园下属博实乐教育公司向美国证券交易所提交上市申请文件,有望成为美股又一家K12学校集团,而在国内,几家已经成功上市的K12学校集团业绩飘红,与其基因最为接近的高端教育品牌——枫叶教育实现了利润和市值双丰收。

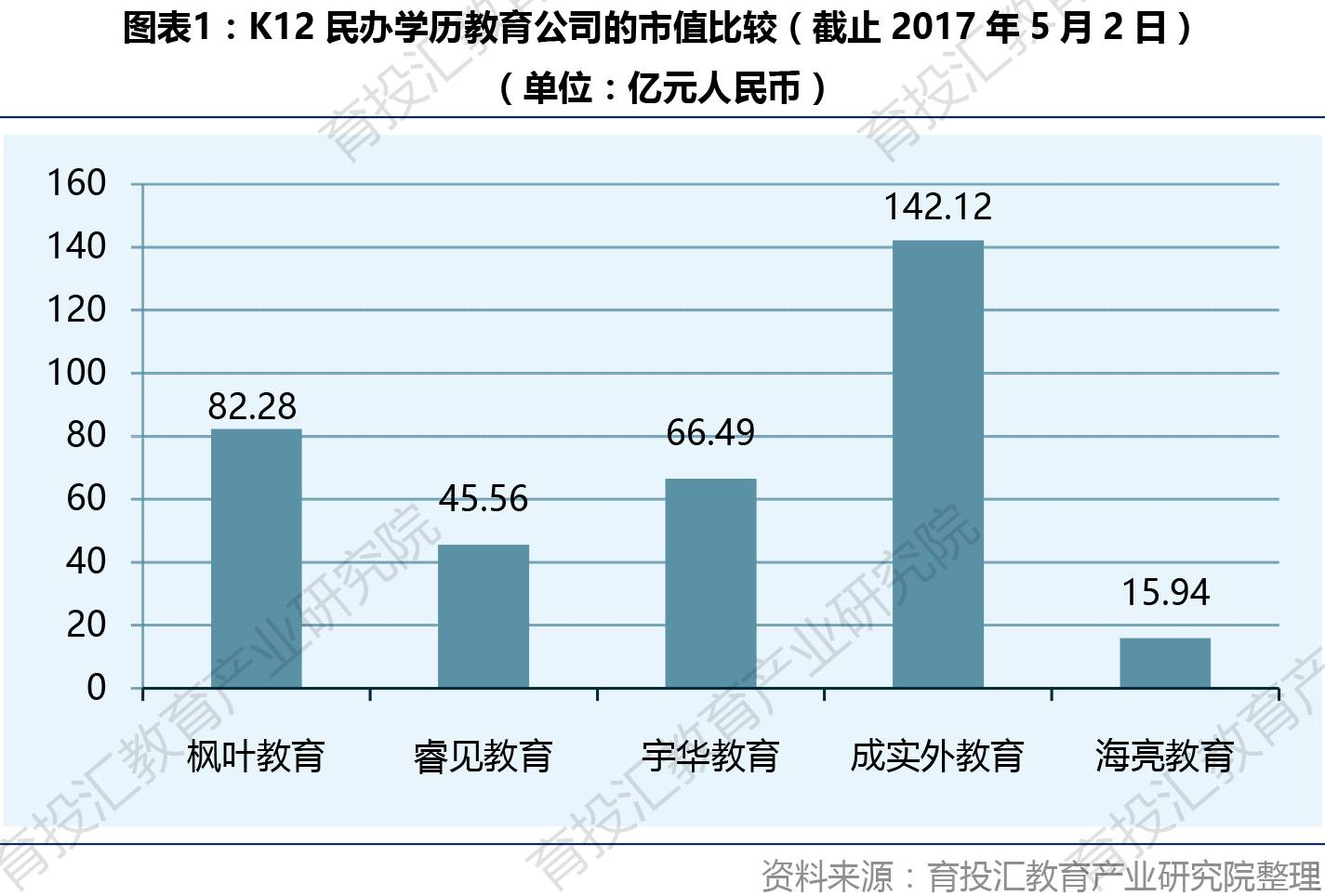

作为雄霸各地的教育巨头,中国的K12教育市场从来不乏江湖及故事。枫叶教育专注于K12双语双文凭高端国际学校教育,自从2017年1月初以来,股价涨幅已经超过20%,目前枫叶教育总市值达82.28亿元人民币(数据截止2017年5月2日),比2014年末的市值(25.68亿元人民币)扩大了2.2倍。公司市值的快速增长,得益于公司营收增长的拉动。

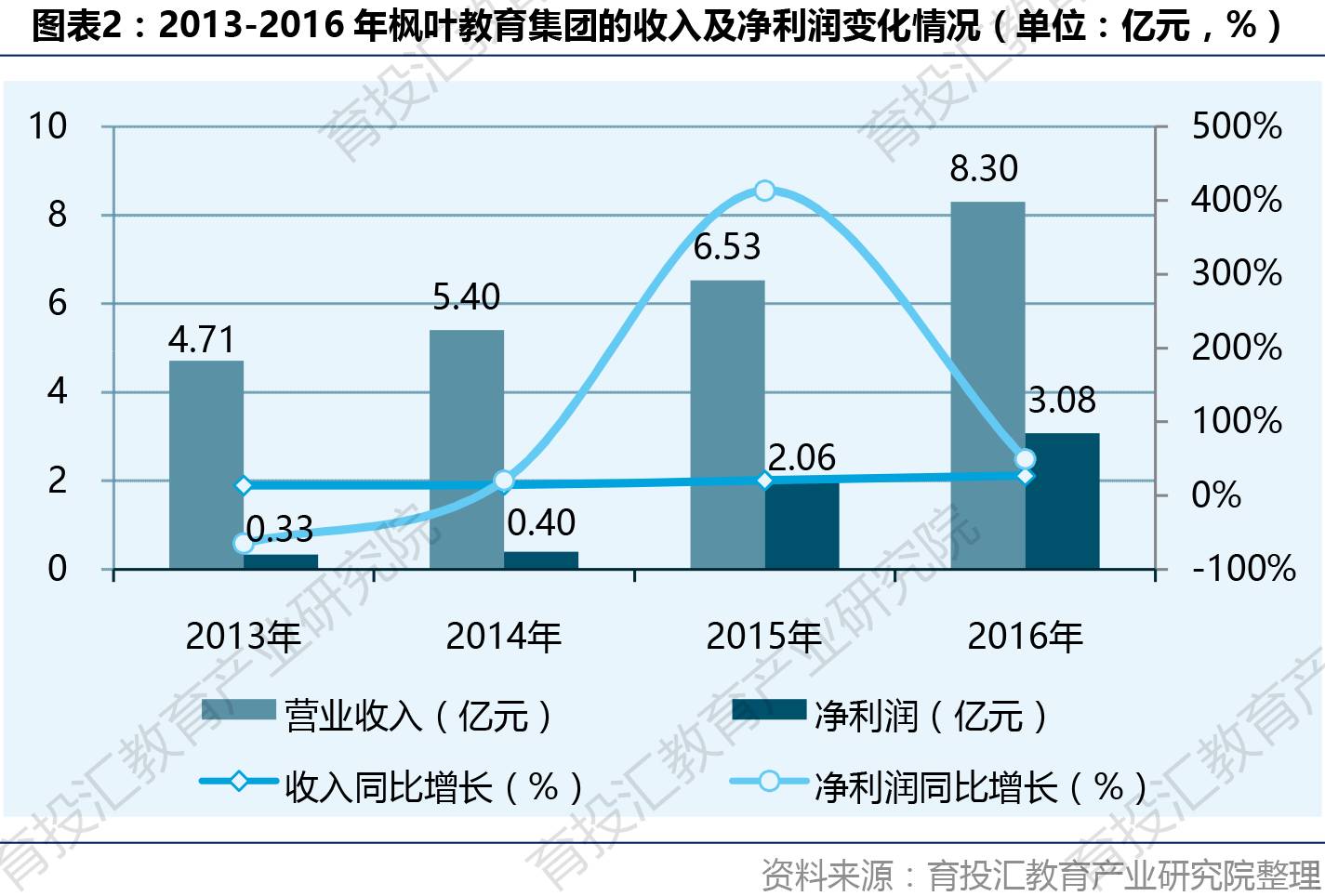

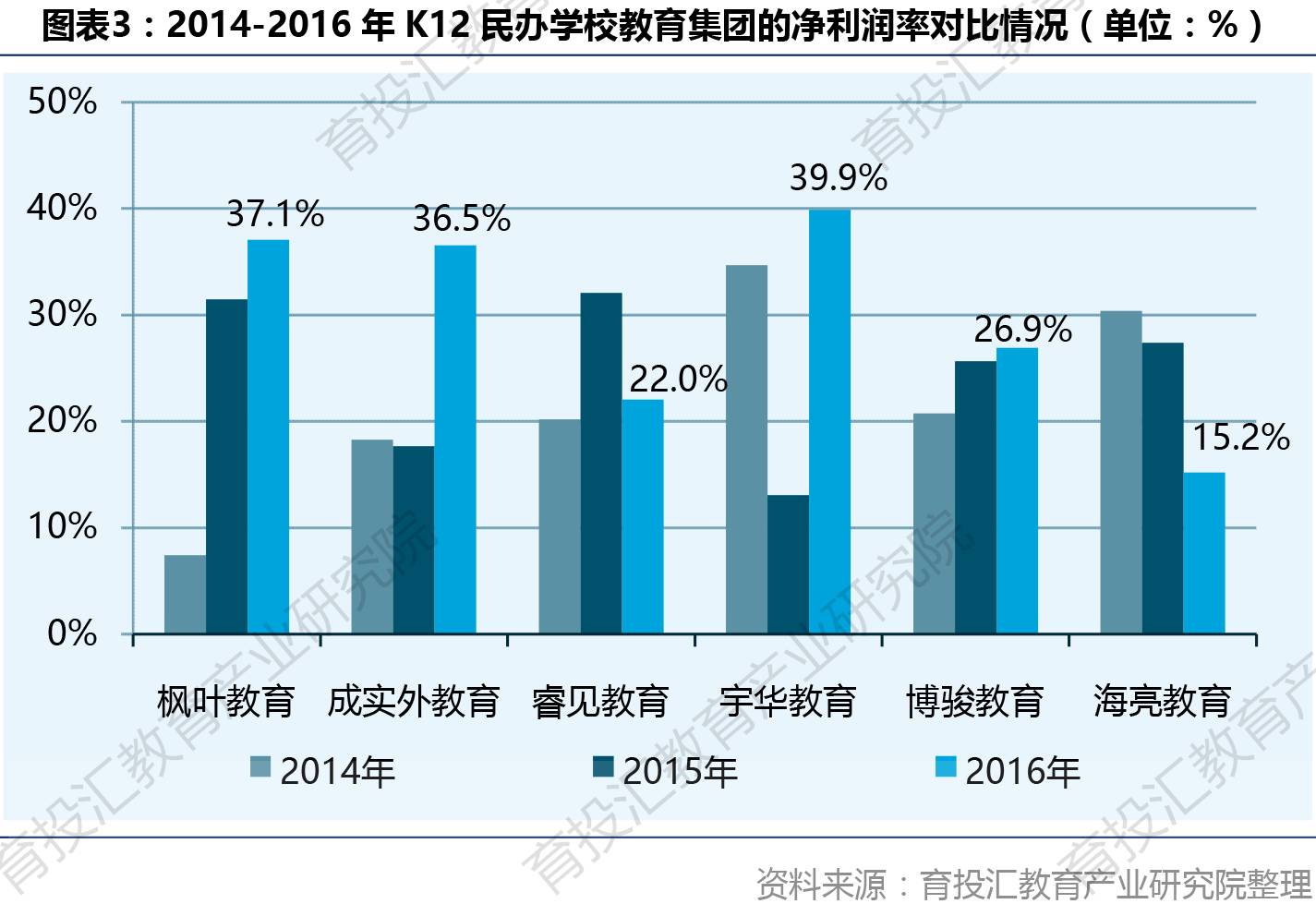

据公司年报显示,枫叶教育过去5年收入年均复合增长达到17.2%。2016年(截止2016年8月31日)枫叶教育的营收达8.30亿元,净利润3.08亿元。2014年11月上市后,枫叶教育净利润率持续上升,2016年达到37.1%,高于除宇华教育(39.9%)之外的其他几家港股上市教育公司。

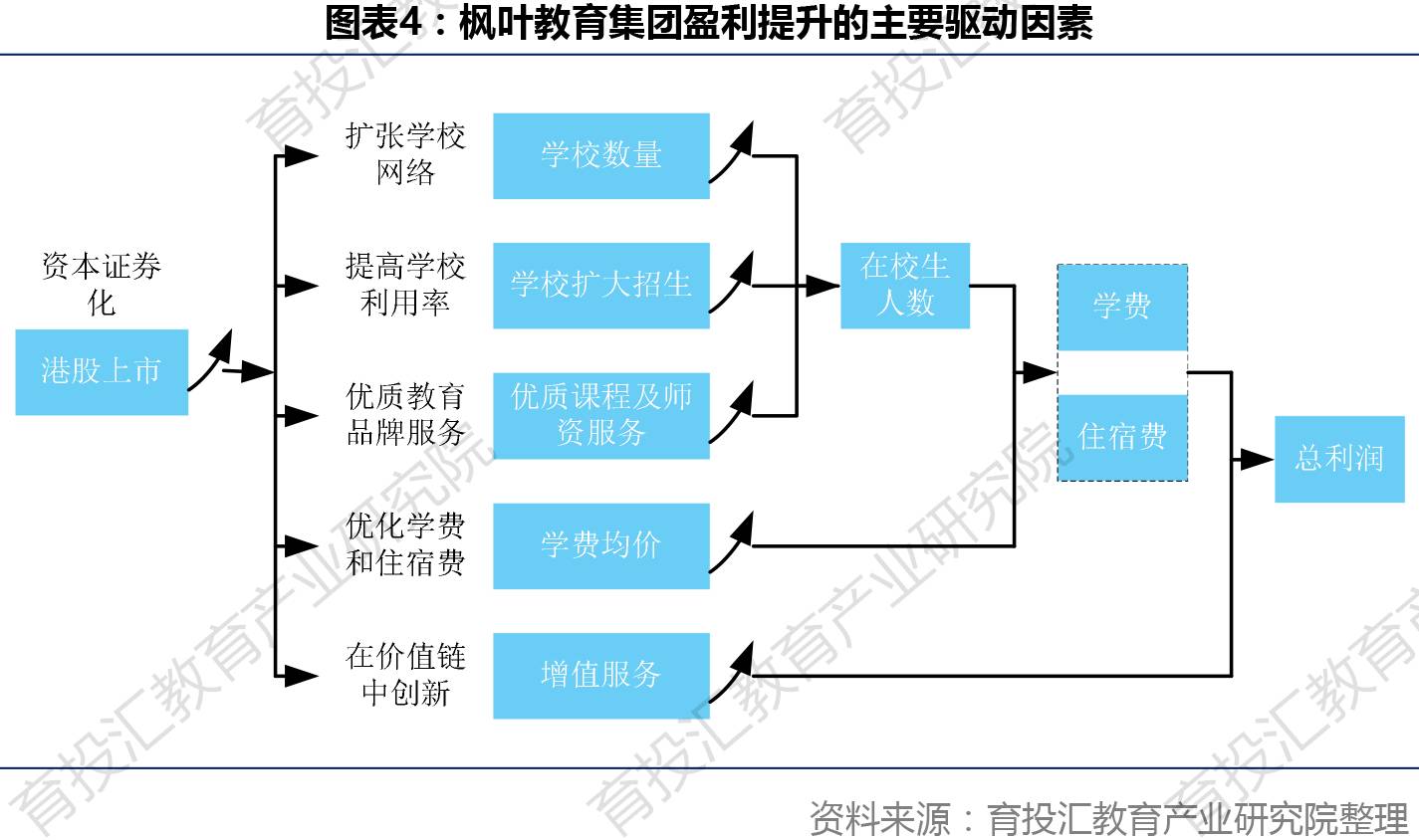

笔者认为,随着学校全国范围的持续布局,并在优质的课程及师资质量品牌影响下,枫叶教育的学校招生进一步扩大,学校使用率得到了进一步的提升,学校在校学生也在持续的增长。同时,在生均学费增长及增值服务进一步渗透的影响下,枫叶的盈利将持续稳健增长。

一、“轻资产+外延”战略加速扩张,提供雄厚的学生基础

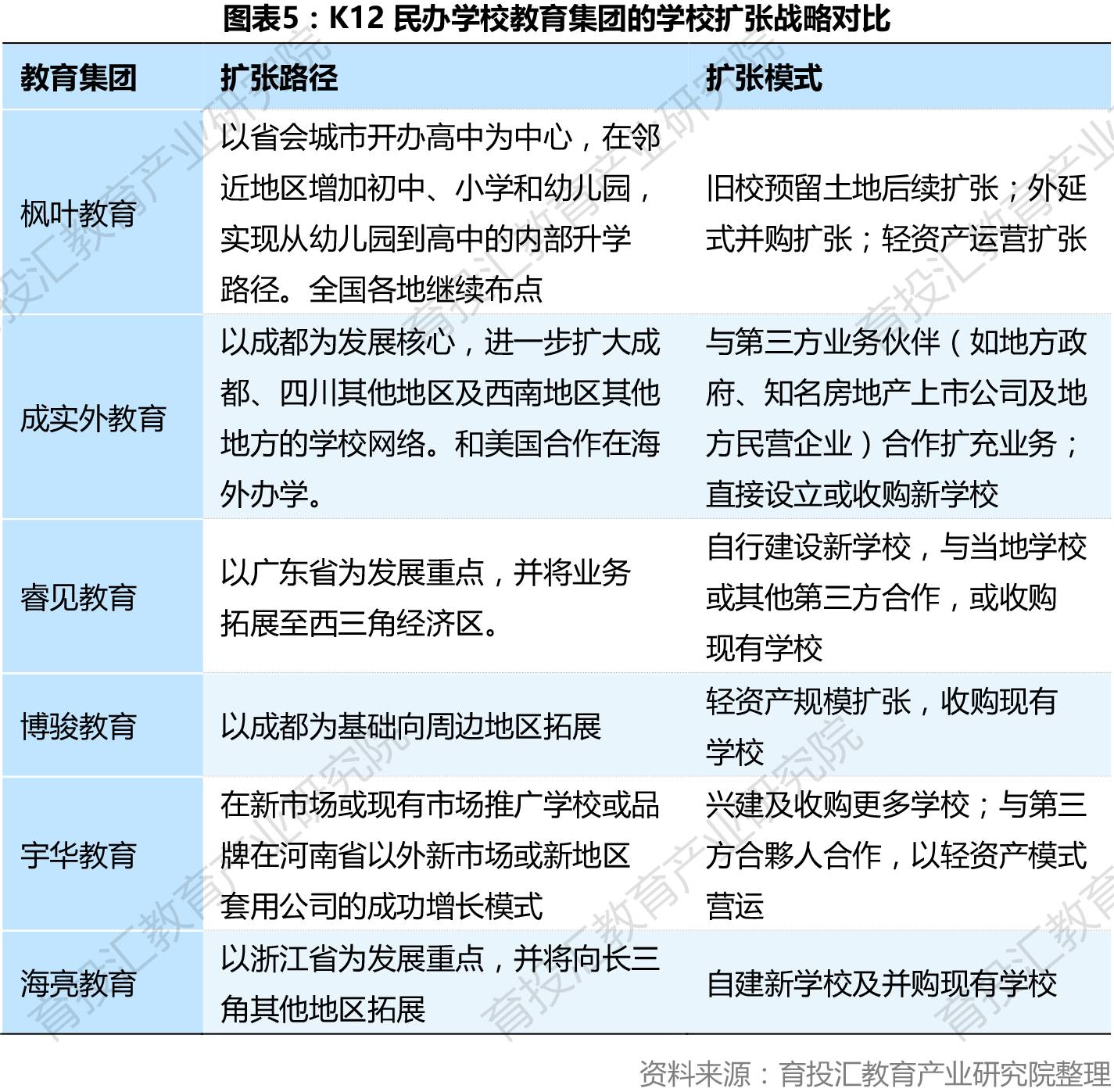

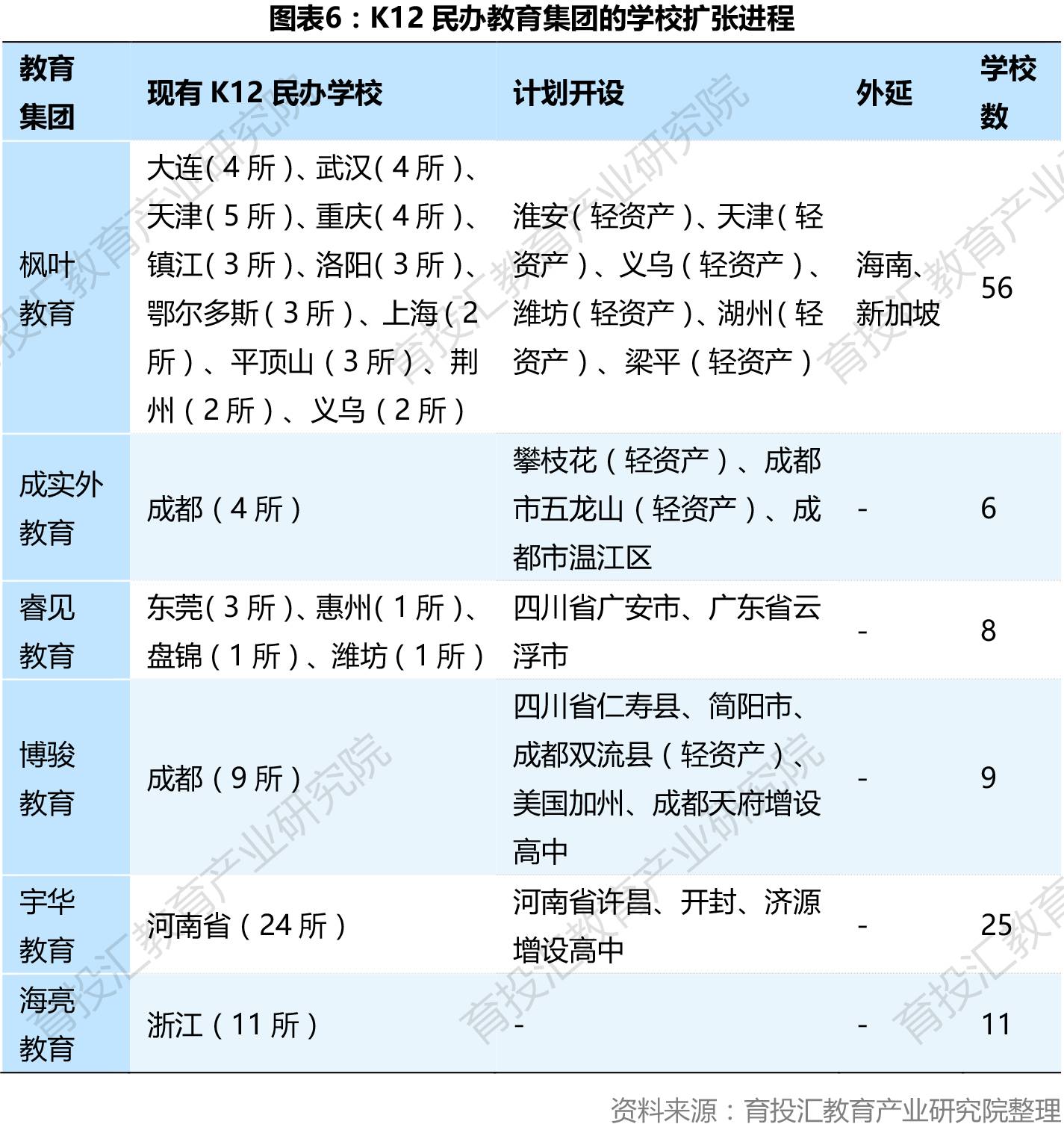

从现有学校布局来看,枫叶教育的学校主要分布在华东、华中、华北及东北等地区,实现了“全国范围遍地开花”;而其他5家公司的学校都只是“一方霸主”,如成实外教育布局以成都为核心的西南地区,宇华教育布局以河南为核心的华中地区,睿见教育则是布局以广东为核心的华南地区,海亮教育布局以浙江为核心的长三角地区。

目前,枫叶、成实外、博骏等均已步入轻资产扩张的进程;枫叶还通过外延布局国内国外民办学校。枫叶教育公司确立的枫叶教育品牌成功吸引了地方政府及地产发展商与其合作,并形成了轻资产运营模式,目前公司的鄂尔多斯、洛阳、平顶山、天津区域的学校就已采用这一模式营运。未来,将有越来越多的地方政府愿意同枫叶公司展开合作建立新的枫叶教育学校。

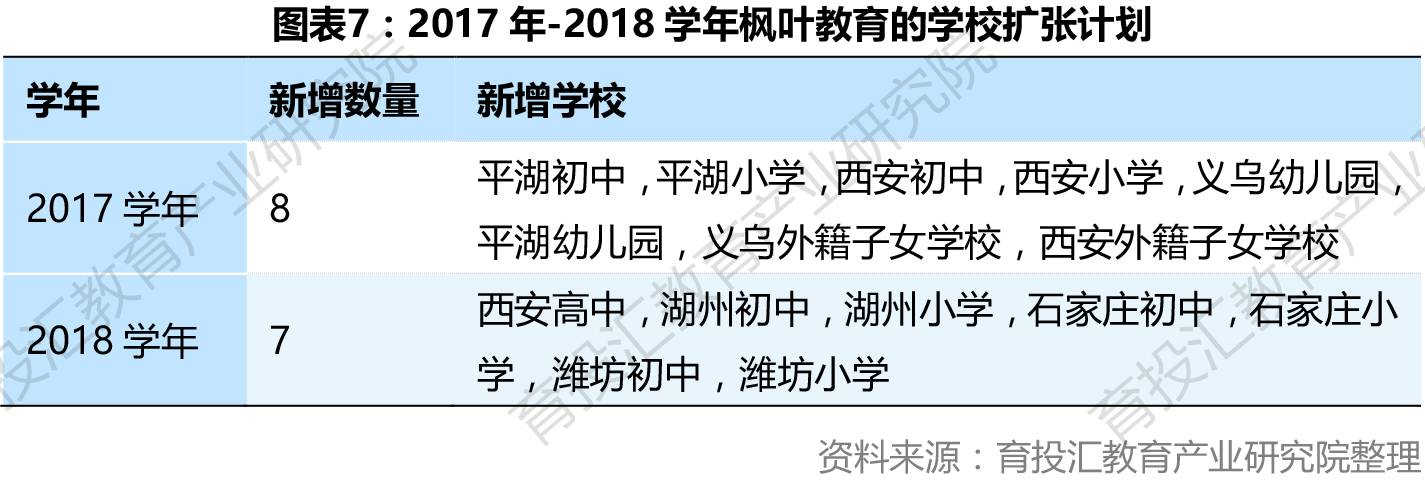

未来,枫叶教育将继续实施从独立性学校向教育园区及从教育园区向大区转型的战略性扩张。根据枫叶教育的学校开设计划,集团将继续有针对性地在中国二三线城市建设更多初中及小学。2017财年集团将新进入平湖、西安及淮安等个城市,新增7所学校(3所初中、3所小学及1所幼儿园),同时在义乌、天津及湖北省若干城市现有学校网络新开3-4所学校。2018财年集团将新进入湖州、石家庄和潍坊三个城市,新增8所学校。预期集团将能够在2018/2019学年终前实现在中国至少20个城市开办超过70所学校的目标。

另外,枫叶教育认为公司在东南亚地区、印度、北美和欧洲地区都有很多发展的空间,中文学习在海外市场的受重视程度也越来越高,公司利用外延扩张有望填补海外教育市场这方面的需求。

二、高端国际教育与教学质量助推学校知名度传播

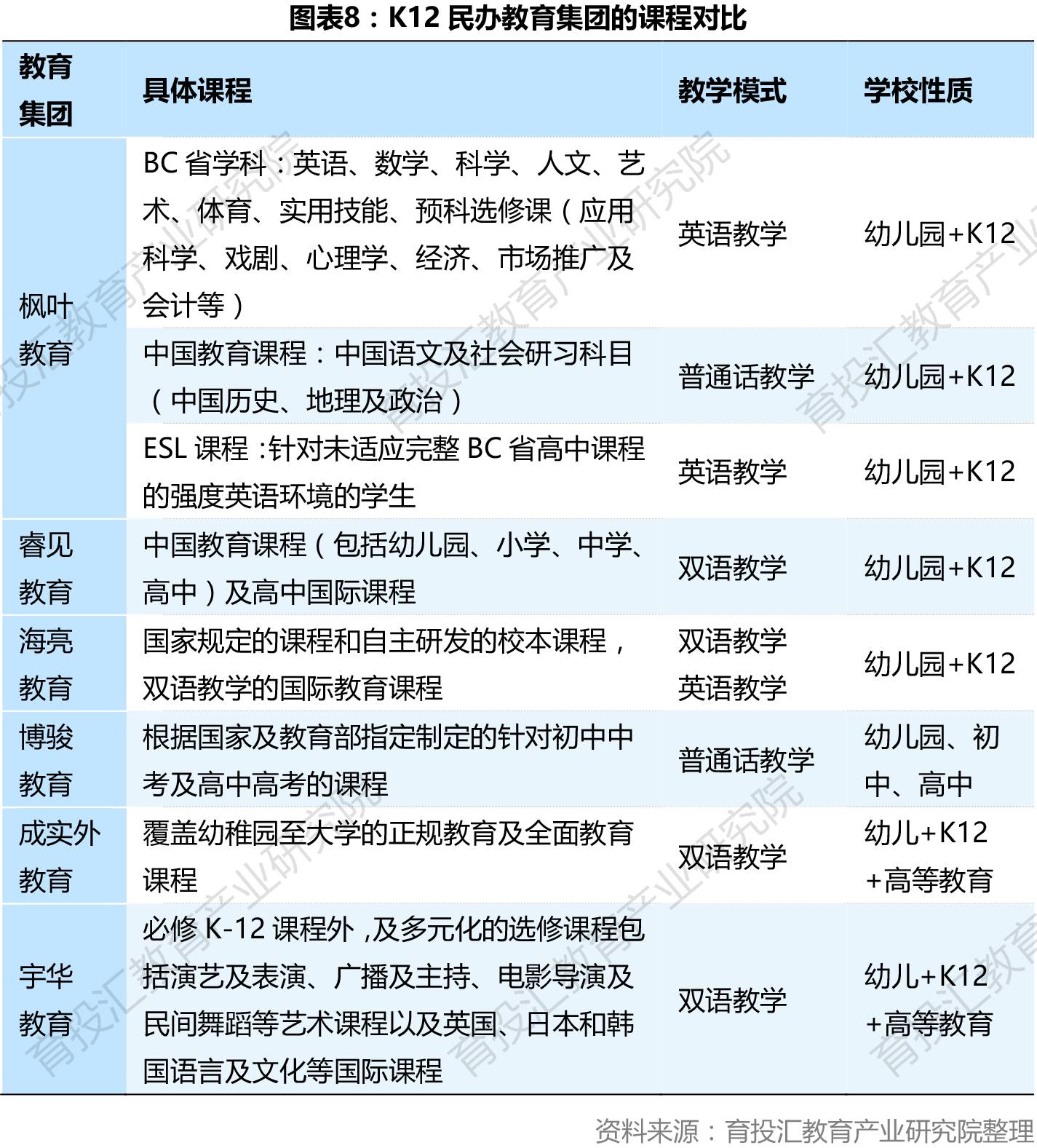

枫叶教育的业务核心是双课程及双文凭高中教育,其高中毕业生能获授得到完全认可的BC省(加拿大英属哥伦比亚省)文凭及中国高中文凭,使其学校的招生人数不断增加。而其他几家上市教育集团的下属学校并未提供系统的国际课程。

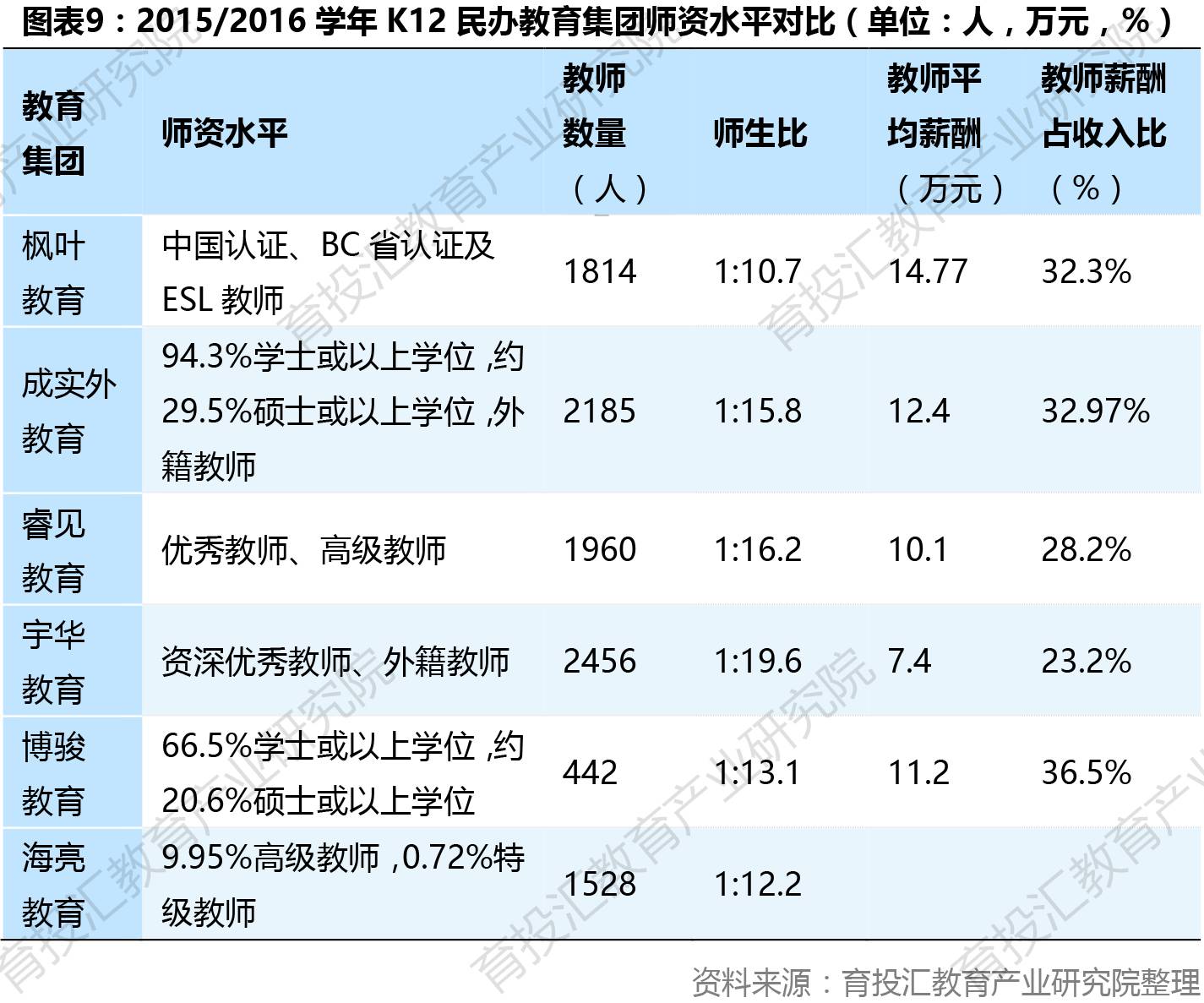

从师生比角度看,枫叶教育定位于小班化教学的国际学校使其师生比最低,2015/2016学年为1:10.7,也符合目前国际学校行业平均1:8-1:10的标准。这表明枫叶教育学校的学生能得到更多的教师辅导,从而能够更好地提高学生成绩,进而提高学生的升学率。

三、生均学费水平较高,学费上调有望提升盈利水平

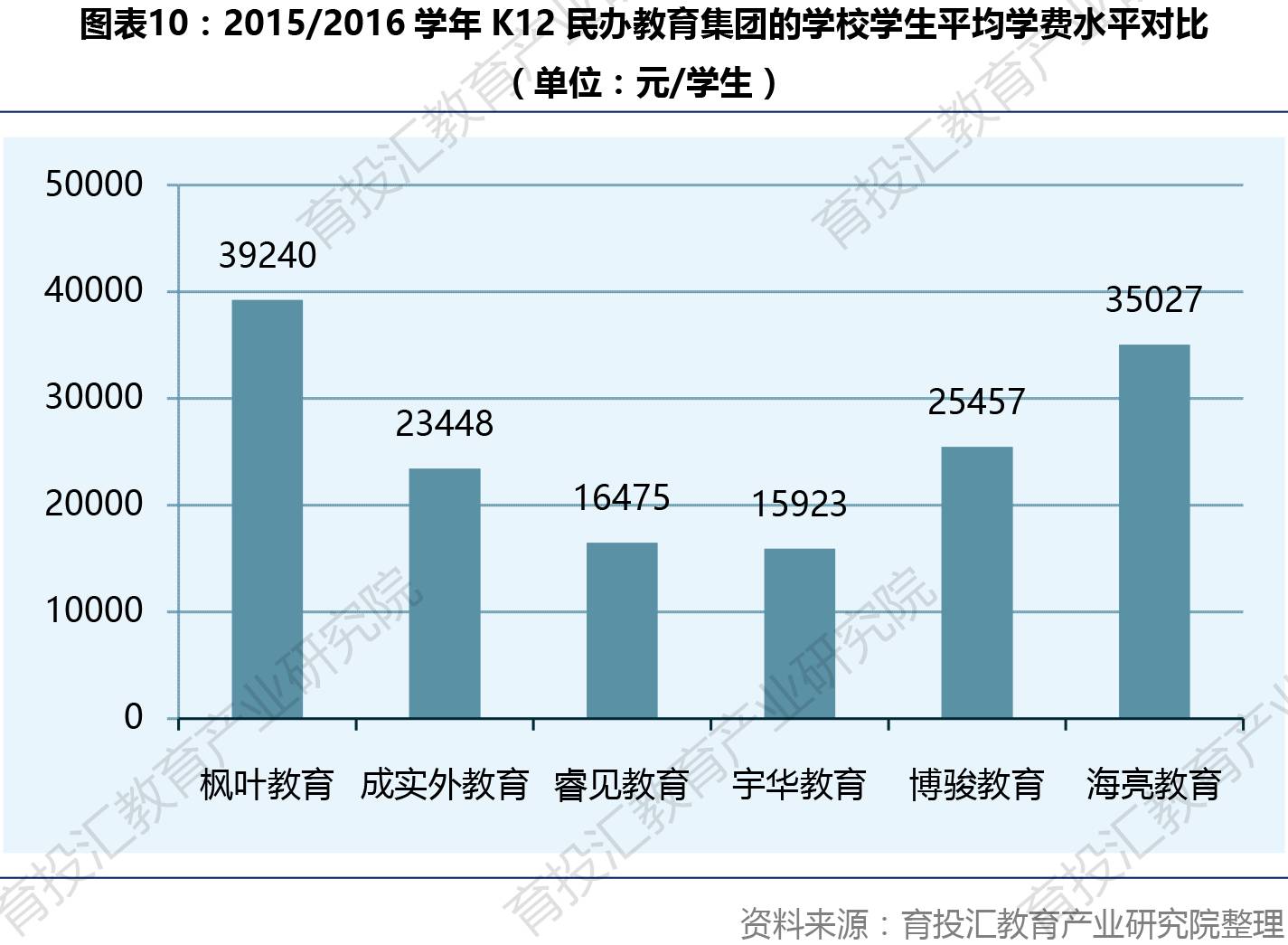

学费是影响民办学校经营收益最重要的因素。从学生平均学费水平来看,2016年枫叶教育的平均学费达39240元/学生,明显高于其他家K12教育公司,这是由集团的双语双文凭课程教学定位、高质量师资及教学水平所决定的。

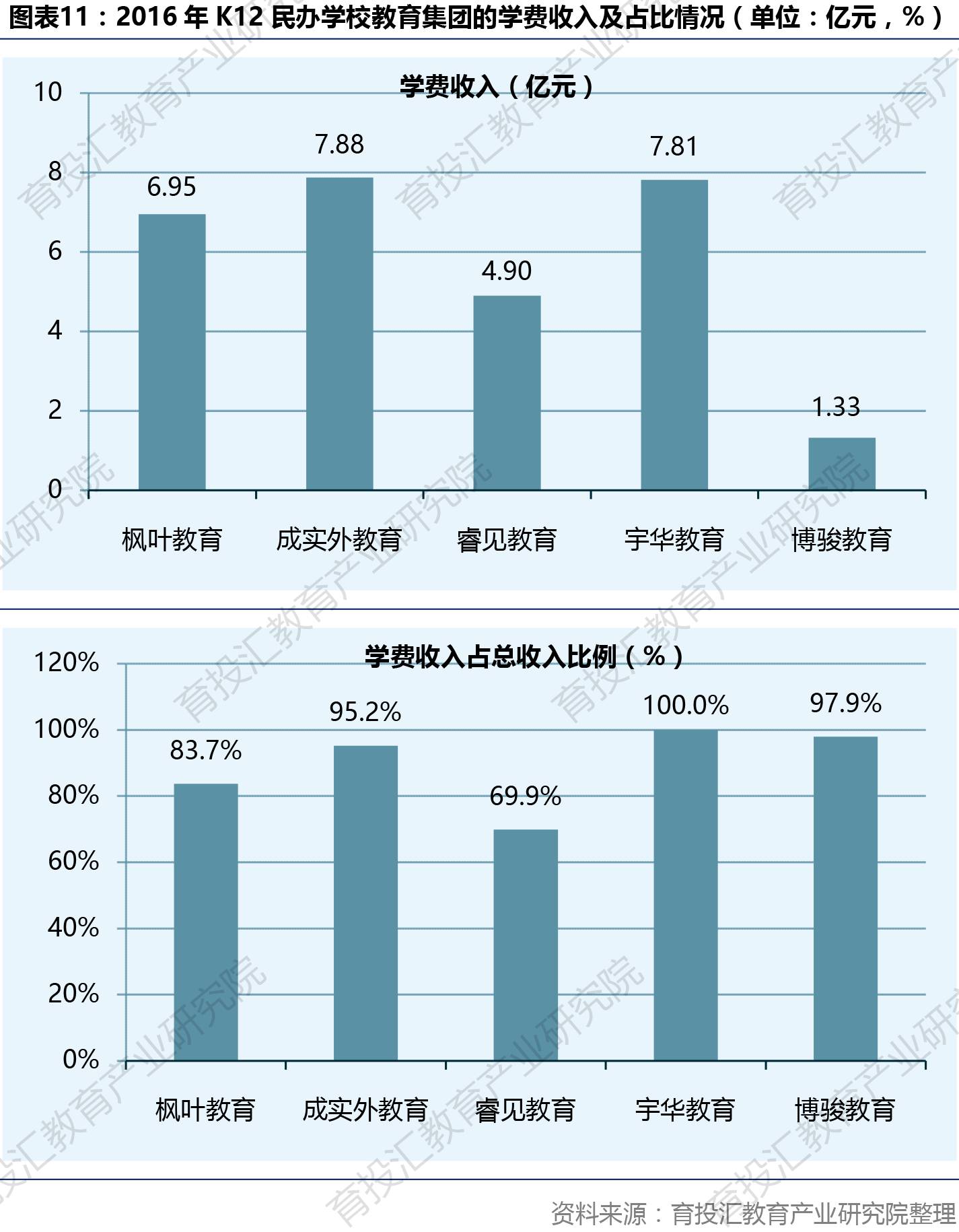

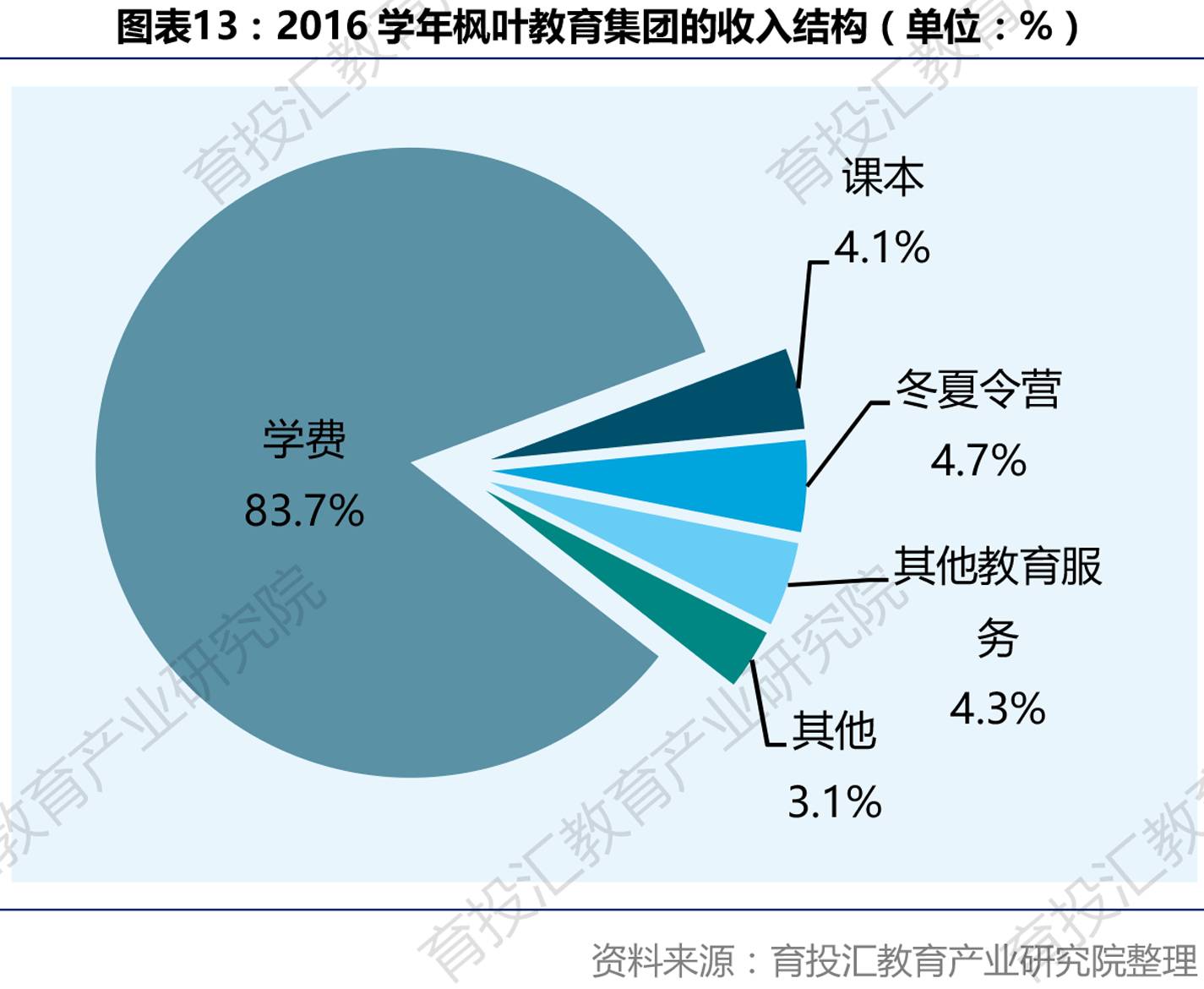

2016年枫叶教育的学费收入为6.95亿元,增长25%,占总收入比例达到了83.7%。2015/2016学年,枫叶教育的高中所收取的学费介于49000元至81000元。随着枫叶教育良好声誉的不断稳固,公司今后会优化定价,预计学费每2-3年上调20%-30%,盈利水平有望持续提升。

四、创新集团业务价值链,增值服务渗透力进一步加强

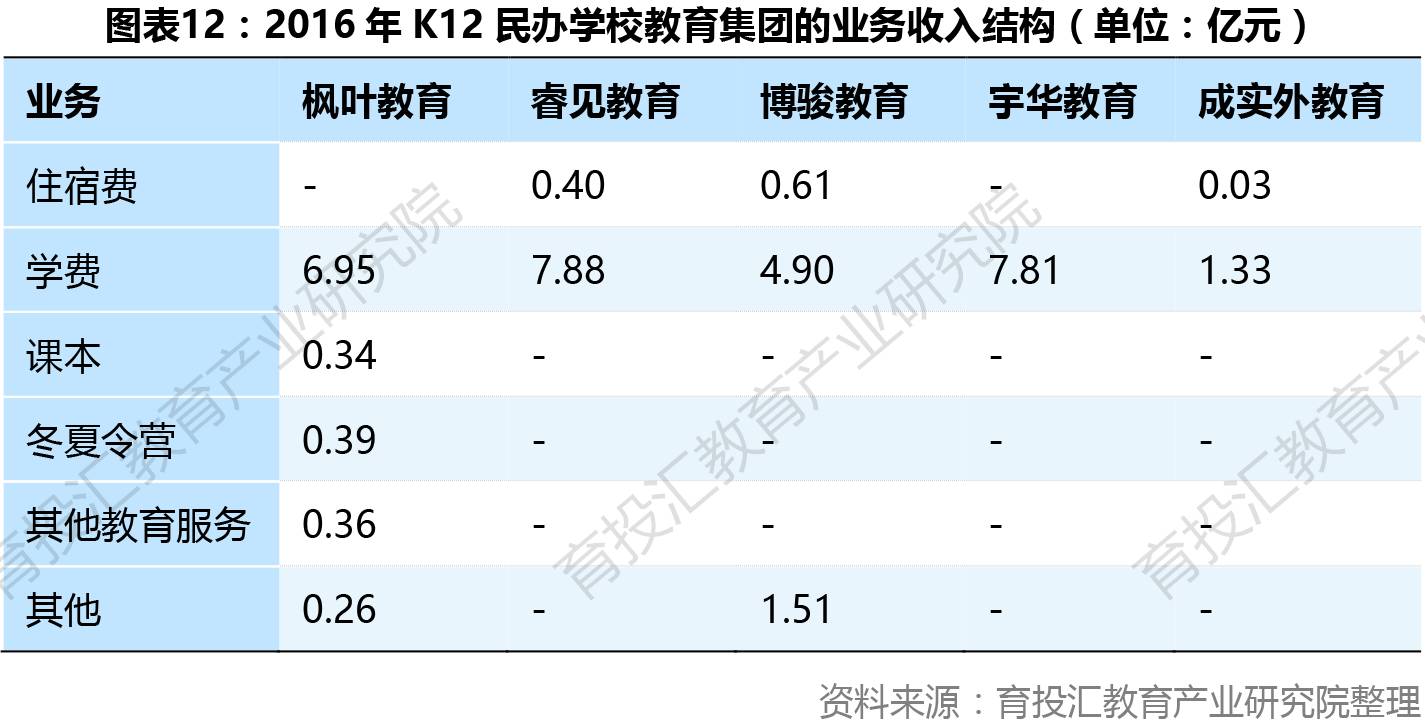

从业务收入结构来看,除了单纯学费提价增加学费收入以外,枫叶教育集团还拓展了体育培训、艺术培训、冬夏令营等增值服务,将学生在课外的潜在消费内化于学校的收入中,进一步提高公司盈利值。2016年,枫叶教育的增值服务(课本、冬夏令营及其他教育服务等)收入均较上年有所增长,该类业务收入占到总收入的13.1%,增值服务渗透力持续增强。

五、实行内部升学招生路径,进一步降低学校销售费用率

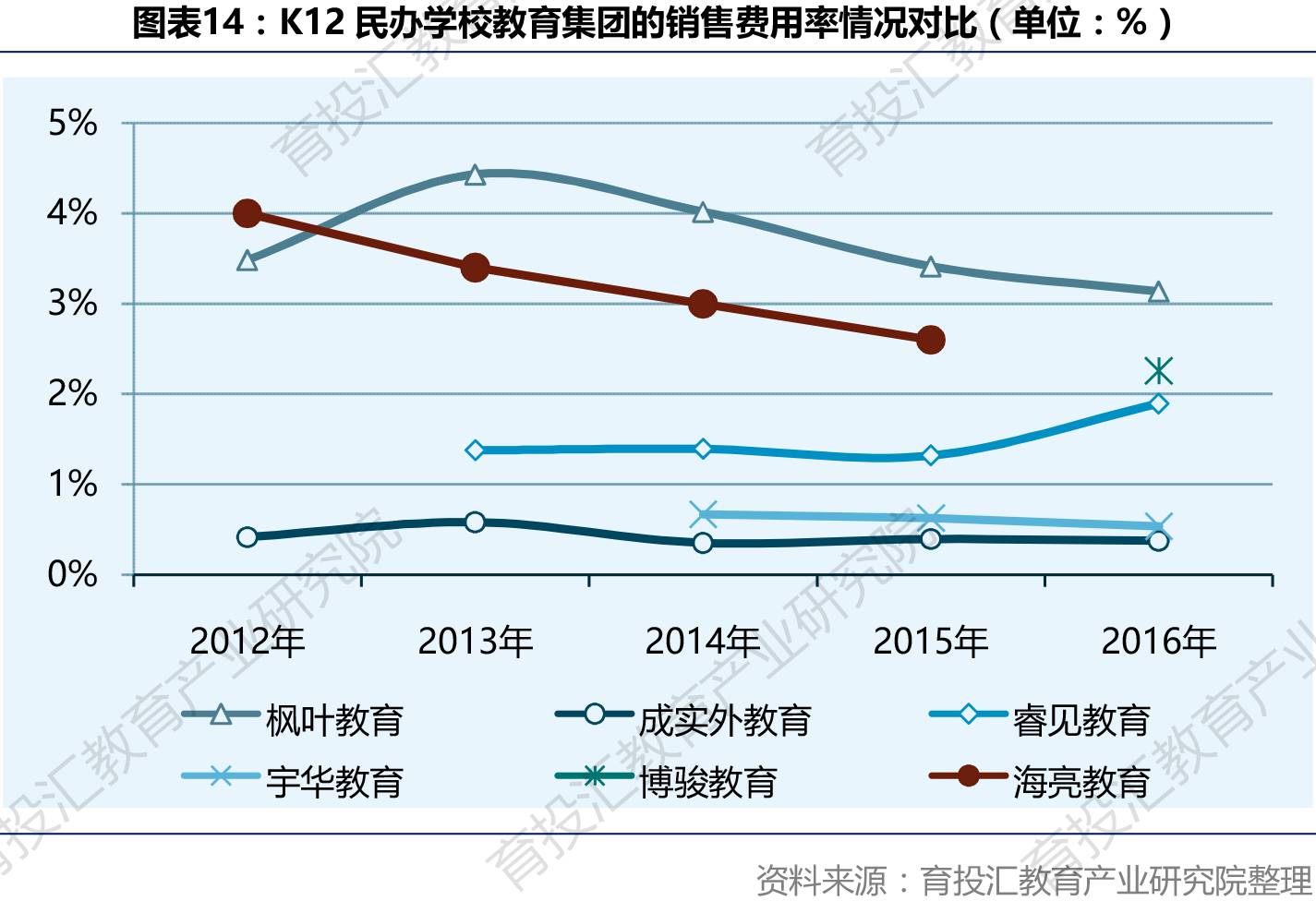

销售费用率方面,目前国际学校销售费用率普遍高于普通民办学校,普通民办学校的销售费用率低于1.5%。枫叶教育2016年销售费用率为3.5%,主要是在新开区域市场会使用招生代理。同时,枫叶教育构造了金字塔型生源结构(学生数量:小学>初中>高中),实行内部升学降低了招生成本,并提高了内部升学率,利于销售费用的管控。

总的来看,在枫叶教育学校网络持续拓展的影响下,学校的学生人数不断增长,加上集团学校学生学费的提价,业务的不断创新和业务结构的调整,盈利能力和费用管控能力有望持续增强,笔者预计未来3年内枫叶集团收入将继续保持20%左右的增速,每股盈利复合年增长率仍将高达25%。

评论