文|allinone 沐风

编辑|时楠

吉利二代站上台前,要操盘一场上市了。

6月26日,丰沃股份递交IPO,准备冲击A股主板。这家公司背后,由李书福的80后儿女联手控股,如果成功上市,这将是李书福家族的第12个IPO。

如今外界关注的,不只是这家年营收超30亿、打破外资垄断的涡轮增压器公司,而是这俩“企二代”能不能在没有老爹的光环下,把资本游戏玩明白。

有人看好,说他们终于自己搞项目了;也有人质疑“富二代”玩制造,还是来资本市场镀金?

所以说,这场IPO也是一次考试,考的不是吉利的过去,而是下一代的成色。真正的问题是:李书福的儿女,能不能撑起他的商业王国?

01、李书福儿女的资本“野心”

你以为李书福就只有吉利汽车?

其实,算上吉利汽车、洪桥集团、曹操出行、沃尔沃、极星、路特斯、亿咖通、极氪、汉马科技、千里科技、钱江摩托等,李书福家族旗下上市公司已经多达11家。

如今,丰沃股份这次上市,看上去只是吉利帝国的又一次扩张,但站在台前的,不再是李书福本人,而是他的儿女。这是吉利家族第12个冲击资本市场的项目,也是“企二代”第一次亲自下场,正式打响接班战的前哨战。

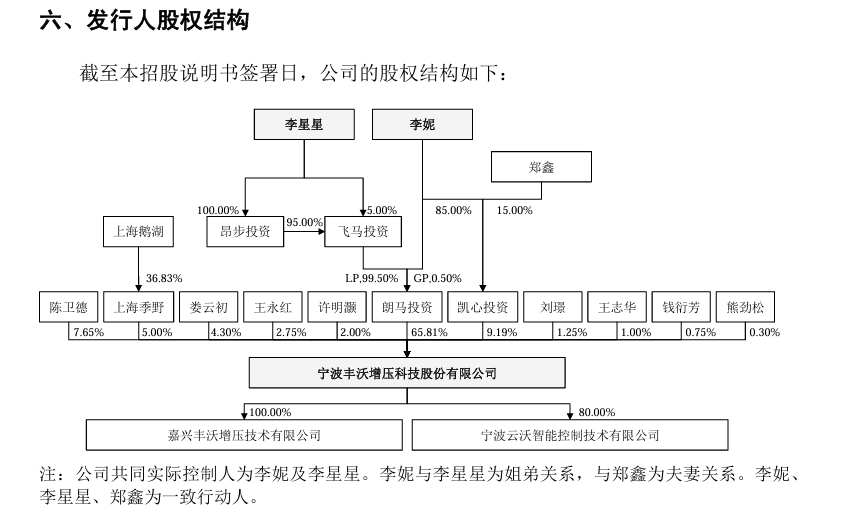

根据招股书,丰沃股份75%的表决权掌握在李妮(1983年生)和李星星(1985年生)手里。两人不是挂名董事,而是真正意义上的实控人。

名义上是姐弟联手,实际上李妮才是最终的“拍板者”。两人虽共管朗马投资,但签过表决协议:关键时刻,李星星得听姐姐的。

姐弟俩背后控制两大股东:朗马投资和凯心投资,合计持有丰沃股份75%表决权。这意味着,这家公司无论上市前后,都牢牢捏在李家“二代班子”的手中。

那么,李书福这对儿女,现在是什么水平呢?

儿子李星星,是李书福一手培养的“接班人”。他是牛津大学毕业的高材生,从小就在吉利集团摸爬滚打。从4S店干起,一路做到吉利集团监事、领克汽车销售公司执行总经理。

2021年,领克登陆科威特的新闻发布会上,李星星作为代表站台,那次被外界认为是他的“首秀”,正式向公众宣告了“少东家”的身份。

但他不止懂车,更懂资本。他曾通过司法拍卖拿下*ST澄星的控制权,曲线染指上市公司;2023年,又通过耀宁科技持有晶科电子超11%的股份,成为第二大股东;还和父亲一起入局VC,成立武汉众擎基金,在半导体、新能源上多点开花。

女儿李妮则是另一套打法。她是金融出身,履历写满了投行、私募和基金管理:NM Rothschild&Son上海任职数年后创业,主导碧禧投资、碧鸿私募,控制凯心投资,还从2015年就挂上了丰沃股份董事的身份。

从纸面实力看,姐弟二人早已在各自轨道中独立运作多年,背后资源也各有侧重,一个做产业延伸,一个搞资本布局。但这次IPO是他们第一次真正合体出击,资本市场考验的不只是项目,还有配合。

而这家公司也不是普通制造厂。丰沃股份主攻涡轮增压器、电动增压器和空气悬挂核心零部件,是妥妥的“汽车心脏”。

2024年卖出221万台涡轮,占了全国乘用车涡轮增压器市场的15.3%,不仅打进了比亚迪、广汽、长安、奇瑞、吉利等主机厂供应链,还做到了内资企业市场份额第一。

在涡轮增压器被国际巨头垄断多年后,丰沃能把这块骨头啃下来,确实不简单。但真正的难题,不在业务,而在资本市场的答卷怎么交。

吉利家族的招牌值钱没错,但投资人更关心的是:企二代能不能把稳方向盘,别让这个IPO开成溜车现场。

02、漂亮数字背后的“依赖症”

丰沃股份的底子,说白了,就是一门“汽车心脏”生意。

丰沃成立于2016年,主打产品是涡轮增压器,还在向电动增压器和空气悬架零部件扩张,说白了,就是给汽油车和混动总成“增压+提速”的一整套硬核件。

主战场是汽车前装市场,客户一水儿的大厂,既有吉利、比亚迪,也有广汽、长安、奇瑞。

从收入看,丰沃这几年跑得不慢。

2022到2024年,营收分别是13.99亿、15.98亿、20.67亿,三年增长近五成;净利润也从1.19亿涨到2.04亿,利润不算炸裂,但胜在稳定;扣非利润也基本同步增长。

这次上市,丰沃准备发4000万股,募资超6.5亿元,钱不多,但用得明白:

一是扩产100万套涡轮增压器,二是加码60万套空气悬架零部件,剩下补流。看得出,主业不飘、产能优先。

不过,问题也不少。

最受关注的,是关联交易占比高得有点吓人。

2022年,丰沃53%的营收来自“自家人”——吉利系;到2024年占比虽然降到34.9%,但仍然不低。也就是说,一旦吉利这棵大树出问题,丰沃可能就得抖三抖。

虽然招股书一再强调合作稳定、价格公允,但说到底,这种高比例对外部投资人就是个“看不清风险”的盲区。如果哪天定价没那么公允了,账面利润能不能站得住脚,还真不好说。

另一个风险,是客户集中度高。

2024年,前五大客户贡献了公司91%的收入。意思是,一家客户一旦砍单,可能直接让全年利润打水漂。虽然“客户集中”是汽车零部件行业的通病,但这依赖度还是高得离谱。

而且这些客户,比如奇瑞、广汽、长安,也都在加速新能源化转型。如果终端市场变化、订单缩水,丰沃的主打业务也将面临不小压力。

再说财务层面,丰沃的问题也值得注意:

应收账款高:2024年已经逼近7亿元,占流动资产比例持续走高,回款周期一旦拉长,公司现金流可能就绷不住;

存货高:三年账面价值从1.49亿涨到1.81亿,资金压仓现象不容忽视。

毛利率方面,这几年小幅提升,从14.13%涨到16.6%。虽然涨幅不大,但背后靠的是优化产品结构、压成本提效,尤其在海外高价订单比例上升后,毛利才终于有些起色。

总的来看,丰沃股份账面挺漂亮,增速也稳,但也存在几个明显短板:

靠“大客户”续命、关联交易背书、资产负担不轻……这几道坎没跨过去,IPO上市后,资本市场的眼睛可不含糊。

03、IPO路上专利缠斗上演

就在递交IPO的关键档口,丰沃股份卷进了两起专利侵权诉讼,且都是一家名叫“盖瑞特动力科技”的公司提起。

盖瑞特是干嘛的?简单说,它是全球涡轮增压器领域的百年外资巨头,前身是霍尼韦尔交通系统业务部,在全球涡轮增压器市场里长期霸榜,是丰沃冲击国产替代的主要对手之一。

第一起是“43号案件”。2025年3月起,盖瑞特把丰沃和其子公司嘉兴丰沃一起告上了法庭,指控其侵犯了一项中国专利,索赔金额高达2500万元,还要求法院判定其停止所有相关产品的制造与销售。

第二起是“45号案件”,内容类似,只不过是指控侵权另一项老专利,索赔金额更狠,达到了3100万元。

丰沃方面并未坐等结果,而是同时开启了两条反击路径:

一是提管辖权异议,把案件从上海法院一路上诉到最高法;

二是直接向国家知识产权局递交专利无效申请,试图从源头上“拆弹”。

按照官方表述:只要专利无效成功,这两起官司基本就没了后续。听起来有理,但问题是:

一方面,官司还没出结果,这两个案子如果败诉,丰沃不仅要掏出5600万元的赔偿,还可能面临供应中断;

另一方面,就算官司赢了,这场硬碰硬的缠斗也说明一个事实:丰沃想继续扩张,就不可避免要进入欧美巨头的“知识产权雷区”。

对于一家拟IPO公司来说,招股书里出现这种级别的专利纠纷,本身就是对其技术护城河的拷问。如果不能摆脱技术路径重合的质疑,那之后无论是海外扩张、融资定价,还是客户招投标,都会留下一道难抹去的不确定标签。

这不仅是丰沃个人的挑战,也是一场中国本土汽车零部件企业向产业高端进击时,常见的成长之痛。

04、结语:

丰沃股份能冲到IPO这一步,李书福家族的背书是硬通货。李书福这几十年搭起来的汽车帝国,早就把路铺平了,该给的资源、人脉、市场,全都给到了。

但资本市场可不是讲传承的地方,金汤匙敲不开二级市场的门。投资人不看出身,只看财报;牌面再大,也得跑得动、赚得到。

丰沃股份眼下的光鲜背后,是客户高度集中、关联交易比例不低、专利纠纷悬而未决,这些都是问题。未来,二代们能不能从父辈的影子里走出来,把丰沃做成实力选手,才是他们真正要考虑的事。

评论